Thời kỳ bùng nổ tín dụng tiêu dùng tại Việt Nam có lẽ chỉ mới bắt đầu với động lực chính là xu hướng đô thị hóa ngày càng phát triển, thu nhập của người dân cải thiện và ngành tài chính chuyển trọng tâm sang phân khúc hộ gia đình.

Thời kỳ bùng nổ tín dụng tiêu dùng tại Việt Nam có lẽ chỉ mới bắt đầu với động lực chính là xu hướng đô thị hóa ngày càng phát triển, thu nhập của người dân cải thiện và ngành tài chính chuyển trọng tâm sang phân khúc hộ gia đình.

Trong lịch sử đã có không ít bài học cay đắng về việc 1 thị trường tài chính tiêu dùng phát triển quá nóng và không được kiểm soát chặt chẽ có thể gây tổn hại đến hệ thống tài chính như thế nào.

Nhiều ồn ào và định kiến, nhưng tín dụng tiêu dùng tại Việt Nam có triển vọng từng bước phát triển về chất, để vượt qua thân phận "công dân hạng hai" trong nền kinh tế.

Cho vay tiêu dùng đang phát triển bùng nổ. Tuy vậy, nếu quá thúc ép khách hàng sử dụng sản phẩm vay tiêu dùng khi họ không thực sự có nhu cầu hoặc không có khả năng tài chính hoàn trả thì lĩnh vực này có nguy cơ lặp lại "bánh xe đổ" của bảo hiểm nhân thọ từ cuối những năm 90 của thế kỷ trước.

Người Việt, nhất là người trẻ, đang vay nhiều hơn nên các công ty tài chính nở rộ... Những hãy cẩn trọng với lãi suất cao đến 32%/năm, trả chậm là bị phạt... người vay dễ rơi vào bẫy nợ.

Quy mô thị trường tài chính tiêu dùng Việt Nam đã đạt gần 600.000 tỷ đồng và dự báo tiến tới mốc một triệu tỷ vào năm 2019.

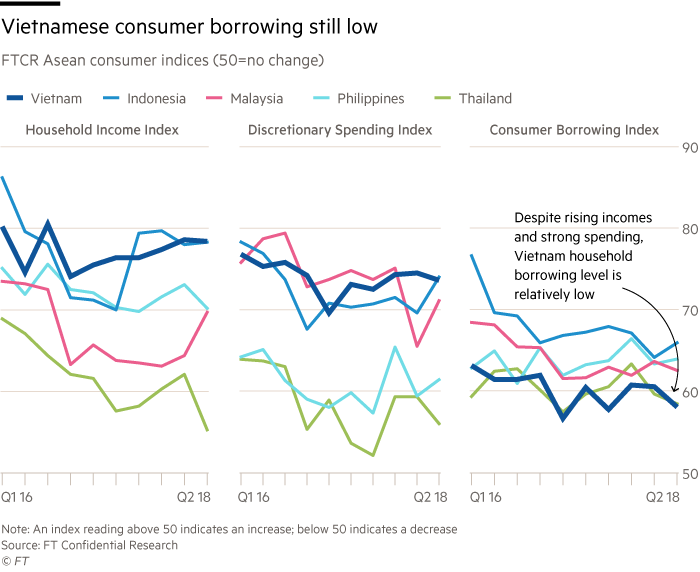

Theo Viện Quản trị kinh doanh (Trường Đại học Kinh tế), tỷ lệ cho vay tiêu dùng hiện chỉ tương đương khoảng 5 - 10% dư nợ tín dụng hiện nay, còn rất nhỏ so với tỷ lệ 40-50% ở các nước phát triển.

Tổng thống Putin: Kinh tế Nga thoát hiểm ngoạn mục, sẵn sàng tăng trưởng lại; Cho vay mua nhà, tiêu dùng tăng mạnh; AMD: Tạo hướng đi mới cho ngành đá Việt Nam; Ba Phó Tổng LienVietPostBank muốn thoái sạch vốn

Các chuyên gia cho rằng thị trường cho vay tiêu dùng ở Việt Nam đang chiếm một phần rất lớn là các công ty cầm đồ, ngoài ra là những hình thức cho vay phi pháp như tín dụng đen… nhưng chưa có một con số thống kê chính xác, hoặc nếu có cũng chỉ là một phần rất nhỏ so với thực tế.

Mới đây, trong hội thảo về vay tiêu dùng do Cục Quản lý cạnh tranh tổ chức, ông Phan Thế Thắng, Phòng Bảo vệ quyền lợi người tiêu dùng, cho biết có thể ở Việt Nam cũng sẽ có một cơ quan tương tự Cơ quan Bảo vệ tài chính cho người tiêu dùng của Mỹ (Consumer Financial Protection Bureau - CFPB) nhằm bảo vệ người tiêu dùng trong lĩnh vực tài chính, tín dụng tiêu dùng.

Với hình thức huy động vốn bằng cách phát hành chứng chỉ tiền gửi, các công ty tài chính đã thực sự chủ động hơn trong việc huy động vốn của mình

Hai yếu tố quan trọng giúp mảnh đất cho vay tiêu dùng tiếp tục “màu mỡ” là nhờ thu nhập tăng lên và thói quen người tiêu dùng thay đổi.

Dư nợ cho vay tiêu dùng của VPBank năm 2014 con số tuyệt đối đạt hơn 21.800 tỷ đồng, chiếm gần 28% tổng dư nợ thì sang năm 2015 tăng hơn gấp đôi lên 45.000 tỷ, chiếm 38,59% tổng dư nợ.

Sự cạnh tranh đa dạng trong lĩnh vực tài chính tiêu dùng sẽ làm tăng chất lượng dịch vụ và giảm lãi suất, từ đó thúc đẩy tăng trưởng loại hình dịch vụ này “cất cánh”.

Các nhà kinh tế và các cơ quan hữu quan đã có những khuyến nghị để mở rộng thị trường tín dụng tiêu dùng và tăng khả năng tiếp cận tài chính cá nhân cho người dân.

Cho vay tiêu dùng bùng nổ như một xu thế tất yếu của thị trường, tuy nhiên cần có các biện pháp kiểm soát để hoạt động này phát huy hiệu quả.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành kinh tế

Chính khách - Yếu nhân

Quân sự - Chiến sự