Thời kỳ bùng nổ tín dụng tiêu dùng tại Việt Nam có lẽ chỉ mới bắt đầu với động lực chính là xu hướng đô thị hóa ngày càng phát triển, thu nhập của người dân cải thiện và ngành tài chính chuyển trọng tâm sang phân khúc hộ gia đình.

Tiềm năng vẫn chưa được khai thác triệt để

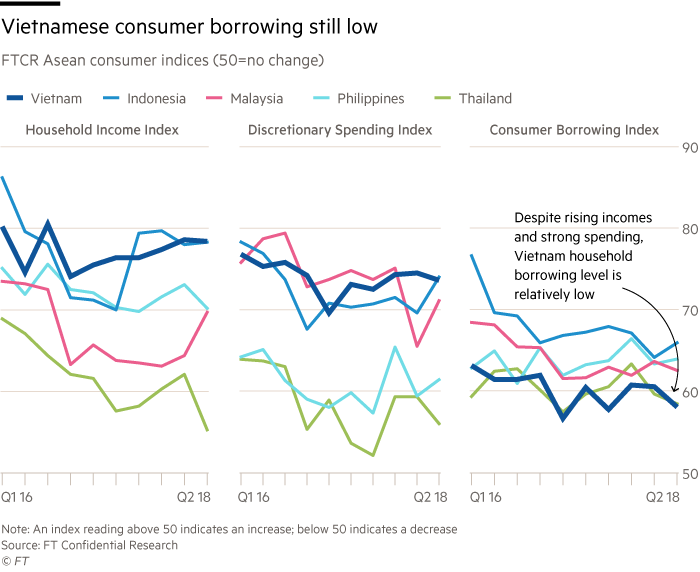

Hiện nay, hoạt động cho vay tiêu dùng tại Việt Nam không sôi động bằng 5 quốc gia khác trong Hiệp hội các nước Đông Nam Á (ASEAN). Theo số liệu từ Financial Times Confidential Research (FTCR), Chỉ số Cho vay tiêu dùng của Việt Nam luôn thấp hơn Indonesia, Malaysia, Philippines và Thái Lan trong suốt hai năm qua, dù các chỉ số về Thu nhập hộ gia đình và chi tiêu tùy ý lại cao nhất.

FTCR nhận định thị trường tín dụng tiêu dùng của Việt Nam vẫn khá non trẻ. Một khảo sát do FTCR thực hiện tại ASEAN 5 (Việt Nam, Indonesia, Malaysia, Philippines, Thái Lan) trong quý II cho thấy, gần một nửa cư dân thành thị ở Việt Nam nói họ không có khoản nợ nào. Con số này cao hơn nhiều so với 4 quốc gia còn lại.

Cũng theo số liệu chính thức mà FTCR thu thập được, các khoản vay tiêu dùng của Việt Nam, không bao gồm vay thế chấp, chỉ đạt 23 tỷ USD trong năm 2017, tương đương gần 10% GDP cả nước. Ngược lại, nợ hộ gia đình của Thái Lan, bao gồm cả vay thế chấp, tương đương gần 80% GDP.

Nợ hộ gia đình tại Việt Nam vẫn ở mức thấp chủ yếu do sự hạn chế trong việc tiếp cận nguồn tín dụng chính thống. Năm 2017, Ngân hàng Nhà nước ước tính khoảng 41% người trưởng thành ở Việt Nam không sử dụng dịch vụ của ngân hàng. Cũng theo ước tính của Ngân hàng Thế giới (WB), số người trưởng thành sở hữu thẻ tín dụng tại đây chiếm 4,1%, chưa bằng một nửa số liệu của Thái Lan và chỉ bằng 1/5 số liệu của Malaysia.

Thị trường tín dụng tiêu dùng sẵn sàng 'bùng nổ'

Việt Nam sở hữu dân số trẻ với nền kinh tế đang trên đà tăng trưởng. Theo WB, có 3 triệu người Việt Nam đã tham gia tầng lớp trung lưu toàn cầu trong giai đoạn 2014 – 2016, với hơn 900.000 người di chuyển từ nông thôn ra thành thị sinh sống mỗi năm. Đây đều là những động lực kích thích chi tiêu cá nhân tại Việt Nam.

Việt Nam hiện là quốc gia có tỷ lệ chi tiêu tiêu dùng trong GDP cao thứ hai trong khối ASEAN 5. Người Việt Nam chi tiền chủ yếu cho các hàng hóa tiêu dùng như ôtô, đồ gia dụng, điện thoại thông minh, cũng như các hoạt động giải trí như du lịch.

Xét về đường cong tín dụng hộ gia đình, Việt Nam thua xa Thái Lan, nơi mà người tiêu dùng đang chật vật trả nợ. Theo khảo sát của FTCR, 2/3 người Việt Nam chi 20% hoặc ít hơn thu nhập khả dụng để thanh toán nợ. Trong khi đó, chỉ có 4% dân số chi hơn 50% thu nhập để trả nợ.

FTCR đánh giá người Việt Nam là những người đi vay đáng tin cậy. Trong số những quốc gia ASEAN có thể tiếp cận nguồn tín dụng chính thống, người Việt Nam có tỷ lệ được chấp thuận cho vay cao nhất. Năm 2017, 65% dân số Việt Nam cho biết đơn xin vay vốn của họ đều được chấp nhận, mức cao nhất trong khối ASEAN 5.

Mặc dù đã phục hồi từ khủng hoảng ngân hàng năm 2012 và sự đổ vỡ của bong bóng bất động sản năm 2013, ngành dịch vụ tài chính của Việt Nam đã phớt lờ tiềm năng của mảng cho vay hộ gia đình.

Theo số liệu của StoxPlus, đối tác liên kết của Nikkei (công ty mẹ của Financial Times), nợ tiêu dùng của Việt Nam, không bao gồm vay thế chấp, tăng trưởng trung bình 45%/năm trong giai đoạn 2013 – 2017. Giai đoạn này được ghi dấu bởi sự tăng trưởng kinh tế mạnh mẽ và đề án chiến lược của ngành ngân hàng nhằm dịch chuyển từ phân khúc tổ chức sang bán lẻ.

Sự cạnh tranh khốc liệt của thị trường cho vay tiêu dùng

Với thị phần chưa tới 10%, các công ty tài chính tiêu dùng đang tính phí cho vay dao động 20 – 50% các khoản vay, trong khi các ngân hàng thương mại thường chỉ tính 10 – 20%, theo StoxPlus. FE Credit và Home Credit là những cái tên dẫn đầu trên thị trường tín dụng tiêu dùng hiện nay khi đều sở hữu hơn 7 triệu khách hàng. Mỗi công ty này đã thu hút thêm 3 triệu khách hàng chỉ trong năm 2017.

Xu hướng mua lại và sáp nhập khiến thị trường tín dụng tiêu dùng ngày càng cạnh tranh hơn và nguồn vốn cũng dồi dào hơn. Trong vòng một năm qua, 3 trong 16 công ty tài chính tiêu dùng được cấp phép đã thay đổi chủ sở hữu, hai trong số đó rơi vào tay nhà đầu tư Hàn Quốc.

Cụ thể, Shinhan Financial Group trong tháng 1 đã thâu tóm mảng tài chính tiêu dùng của Prudential tại Việt Nam với giá 151 triệu USD. Trước đó vào tháng 9/2017, Lotte Group mua lại Techcom Finance với giá 76 triệu USD.

Việc nhiều công ty đa quốc gia lớn bước vào thị trường cho vay tiêu dùng sẽ kéo giảm chi phí vốn. Huy động vốn từ các tổ chức tài chính là việc quan trọng đối với các công ty tài chính tiêu dùng vì họ không thể tiếp cận với tiền gửi của khách hàng tại các ngân hàng bán lẻ.

Các chuyên gia của FTCR dự đoán có thêm nhiều “người chơi” tham gia vào thị trường tín dụng tiêu dùng. Kalidas Ghose, Giám đốc điều hành của FE Credit, nhận định sự cạnh tranh trên thị trường này rất lớn nhưng chỉ 15 – 20% dân số Việt Nam đang sử dụng dịch vụ của các ngân hàng hoặc các tổ chức tài chính phi ngân hàng.

“Thị trường này vẫn chưa được khai thác”, ông nói.

Phan Vũ/ Theo Financial Times/NDH.VN