Phần lớn sự sụt giảm tài sản và vốn đến từ các ngân hàng nội. Vốn tự có giảm cũng đã kéo theo tỷ lệ an toàn vốn (CAR) tiếp tục xuống mức thấp, CAR tại khối NHTM Nhà nước chỉ còn 9,36% sát mức quy định 9% của NHNN.

Cho vay tiêu dùng đang phát triển bùng nổ. Tuy vậy, nếu quá thúc ép khách hàng sử dụng sản phẩm vay tiêu dùng khi họ không thực sự có nhu cầu hoặc không có khả năng tài chính hoàn trả thì lĩnh vực này có nguy cơ lặp lại "bánh xe đổ" của bảo hiểm nhân thọ từ cuối những năm 90 của thế kỷ trước.

Tăng trưởng bằng mọi giá, cho vay tiêu dùng sẽ nhận trái đắng

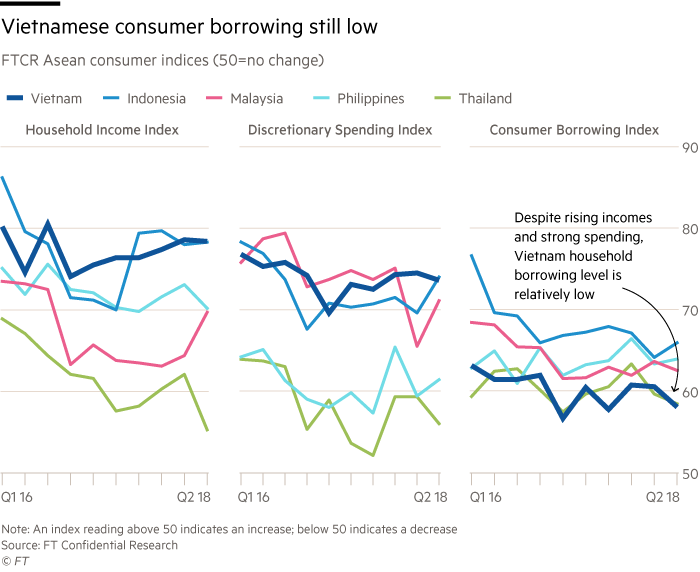

Vay tiêu dùng đang rất nóng

Thị trường cho vay tiêu dùng trong vài năm trở lại đây tăng trưởng nhanh chóng. Số lượng công ty tài chính tiêu dùng tăng nhanh, hoàn thiện dần cả về mô hình tổ chức lẫn nghiệp vụ hoạt động.

Đến nay, tỷ trọng cho vay tiêu dùng trong tổng dư nợ đạt 18% với dư nợ hơn 1 triệu tỷ đồng trong năm 2017, trong đó, cho vay để mua, sửa chữa nhà ở tiếp tục chiếm tỷ trọng lớn nhất 52,9% và tăng trưởng mạnh nhất tới 76,5%. Cho vay trang thiết bị gia đình và phương tiện đi lại ước tăng lần lượt 6,5% và 35,2%. Số liệu này cho thấy cho vay tiêu dùng tại Việt Nam đang thực sự rất "nóng".

Đối với người tiêu dùng, khi thị trường có nhiều nhà cung cấp thì khách hàng sẽ càng có lợi. Hiện tại, xu hướng cạnh tranh khá rõ giữa các công ty tài chính là giảm lãi suất cho vay cũng như đa dạng hoá các hình thức trả góp lãi suất 0% để thu hút khách hàng. Ví dụ như trong năm 2015, 60% khách hàng của Home Credit được vay mức lãi suất 0% và chỉ có 25% khách hàng vay với lãi suất 20% - 30%/năm. Bên cạnh cạnh tranh về giá, các công ty tài chính còn đẩy mạnh triển khai cho vay dựa trên nền tảng thuật số, triển khai số hóa và tự động hóa quy trình phục vụ khách hàng. Những điều này sẽ giúp khách hàng nhanh chóng và dễ dàng tiếp cận khoản vay với chi phí ngày một hợp lý hơn.

Không thể phủ nhu cầu vay tiêu dùng của người dân gia tăng rất mạnh mẽ. Khi thu nhập không đủ bù đắp chi tiêu thì việc phát sinh nhu cầu vay mượn là điều không thể tránh khỏi. Do đó, nếu không nhận được hỗ trợ vốn từ các kênh chính thức như vay mượn người thân quen, vay mượn ngân hàng/công ty tài chính…, người dân sẽ tìm đến tín dụng đen để có nguồn hỗ trợ tài chính. Do đó, để tín dụng tiêu dùng của các kênh chính thức như ngân hàng/công ty tài chính thực sự đẩy lùi được tệ nạn tín dụng đen thì rất cần những giải pháp đồng bộ từ ngắn hạn dài hạn từ tuyên truyền, vận động, hỗ trợ với sự tham gia của nhà nước, ngân hàng và người dân.

Cho vay phản cảm, người dân sẽ quay lưng

Tổn thất năm 1997 tại Trung Quốc và Thái Lan bắt nguồn từ việc dòng vốn tiêu dùng chảy vào Bất động sản và Chứng khoán không kiểm soát dẫn đến hàng loạt công ty tài chính sụp đổ là bài học kinh nghiệm quý giá cho quá trình vận hành và quản lý các dòng vốn của hệ thống ngân hàng nói chung và các công ty tài chính nói riêng.

Tại Việt Nam, năm 2017, tín dụng tiêu dùng cho vay mua nhà để ở tăng 38,4% so với cuối năm 2016, chiếm tới 52,8% tổng tín dụng tiêu dùng, điều này cho thấy dòng vốn vay tiêu dùng đổ vào bất động sản là hiện hữu. Với mức tăng trưởng dư nợ cho vay mua nhà quá cao sẽ đẩy mức đầu cơ lên cao, tiềm ẩn nhiều rủi ro; và khi vỡ thì bong bóng sẽ để lại rất nhiều hệ lụy tới tất cả các thành phần trong nền kinh tế.

Hiện tại, nhiều khách hàng luôn đề nghị với ngân hàng là vay tiêu dùng, ngân hàng nắm được tài sản thế chấp và quyết định giải ngân, nhưng có trường hợp vay tiêu dùng không cần thế chấp nhưng dòng tiền này lại chạy vào bất động sản và chứng khoán. Không những thế, hoạt động cho vay tiêu dùng thời gian qua xuất hiện hiện tượng biến tướng dưới hình thức cho cán bộ nhân viên vay mua nhà của chính mình, từ đó dòng vốn chảy vào bất động sản hoặc chứng khoán. Do vậy, nếu không giám sát thì tín dụng tiêu dùng sẽ có sự biến tướng, nguy cơ tổn thất cho cả xã hội là rất cao.

Ngoài ra, thời gian qua, một số vụ việc liên quan đến công ty tài chính tiêu dùng đã xảy ra như: "lừa đảo vay tiêu dùng lãi suất cao ngất trời", "công ty cho vay tiêu dùng sụp bẫy siêu lừa"…là hồi chuông cảnh báo cho các đơn vị cung cấp sản phẩm cho vay tiêu dùng trong việc quản trị nói chung và quản trị rủi ro nói riêng. Nếu chỉ quan tâm đến tăng trưởng dư nợ bằng mọi giá thì về dài hạn các đơn vị này nhận được sẽ là trái đắng. Quá thúc ép khách hàng sử dụng sản phẩm vay tiêu dùng khi họ không thực sự có nhu cầu hoặc không có khả năng tài chính hoàn trả, rồi sau đó dùng các biện ép thúc nợ kiểu xã hội đen thì sẽ tạo ra vết hằn nhận thức không thiện cảm của xã hội với sản phẩm cũng như các đơn vị cung cấp.

Bài học với các sản phảm bảo hiểm nhân thọ từ những năm 90 của thế kỷ trước mà chúng ta đã gặp phải cho thấy khi khách hàng không có thiện cảm thì phải tốn một thời gian rất dài sản phẩm mới có thể tiếp cận được với người tiêu dùng.

TS. Đỗ Hoài Linh

Theo Trí thức trẻ/CafeF

Phần lớn sự sụt giảm tài sản và vốn đến từ các ngân hàng nội. Vốn tự có giảm cũng đã kéo theo tỷ lệ an toàn vốn (CAR) tiếp tục xuống mức thấp, CAR tại khối NHTM Nhà nước chỉ còn 9,36% sát mức quy định 9% của NHNN.

2

2Báo cáo vừa được VinaCapital đưa ra cho biết đồng USD đã mạnh lên khi chỉ số DXY tăng giá 4% kể từ giữa tháng 4. Nhiều đồng tiền của các thị trường mới nổi (EM) đã giảm mạnh, cá biệt có trường hợp của Argentina mất gần 30%. Dù vậy theo tính toán, VNĐ mới chỉ giảm 0,3%.

3

3Larry Fink là CEO của BlackRock - công ty quản lý tài sản lớn nhất thế giới. Mặc dù quản lý số tài sản trên 6.300 tỷ USD, ông chỉ mới thành tỷ phú vào tháng 4 năm nay.

Dù phần lớn các nhà băng đều đạt lợi nhuận khả quan nhưng hiệu quả khai thác tài sản cũng như khai thác nguồn vốn tại các ngân hàng này lại có sự phân hoá khá rõ rệt.

5

5Tất cả đều đang dõi theo chính sách nội địa, chính sách đối ngoại cũng như chính sách thương mại của Mỹ và xuyên suốt đó là diễn biến của đồng USD.

6

6Những năm gần đây, đầu tư trực tiếp ra nước ngoài của Việt Nam có xu hướng gia tăng và đạt được nhiều kết quả tích cực với số dự án và vốn đăng ký năm sau luôn cao hơn năm trước.

đầu tư trực tiếp của Việt Nam ra nước ngoàiđầu tư ra nước ngoài

7

7Thống kê số liệu từ báo cáo tài chính quý I/2018 của 13 ngân hàng lớn và trung bình của Việt Nam lại cho thấy nợ xấu đang có xu hướng tăng trở lại.

8

8Sử dụng công cụ tỷ giá để hỗ trợ xuất khẩu, một vấn đề gây quan ngại cho các quốc gia, Việt Nam phải thận trọng

Nối tiếp đà thành công từ năm 2017, quý I/2018, nhiều ngân hàng tiếp tục báo lợi nhuận tăng mạnh với những con số lên đến cả nghìn tỷ đồng.

10

10Từ khi những vụ việc đầu tiên xuất hiện trên mặt báo, giới quan sát đã nhanh chóng phát hiện sự tương đồng giữa các nhóm đầu tư tiền ảo và "mô hình Ponzi" - tức lừa đảo đa cấp.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự