Chưa bao giờ thị trường Việt Nam chứng kiến sự đổ bộ rầm rộ của các đại gia mô tô thế giới như hiện nay.

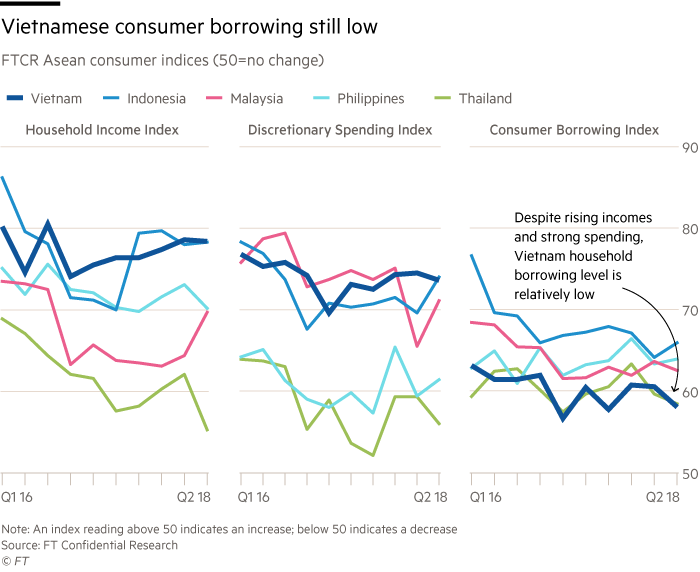

Theo Viện Quản trị kinh doanh (Trường Đại học Kinh tế), tỷ lệ cho vay tiêu dùng hiện chỉ tương đương khoảng 5 - 10% dư nợ tín dụng hiện nay, còn rất nhỏ so với tỷ lệ 40-50% ở các nước phát triển.

Trong vòng 5 năm trở lại đây, hành vi tiêu dùng của người Việt Nam, đặc biệt là những người trẻ có những thay đổi rõ rệt. Chính điều này đã mở ra nhiều dư địa cho lĩnh vực kinh doanh cho vay tiêu dùng với nhiều hình thức linh hoạt để có thể sở hữu một khối tài sản.

NCB đang hỗ trợ cho vay tới 85% giá trị xe ô tô với thời gian vay 7 năm, lãi suất hấp 6,8%/năm trong 8 tháng đầu. Ảnh minh họa: P.Ngọc.

“Ngày càng có nhiều người tiếp cận vay tiêu dùng tại các công ty tài chính, ngân hàng thương mại. Các công ty tài chính đã đưa ra các khoản cho vay rất linh hoạt từ 1- 60 triệu đồng. Do có thời gian giải ngân nhanh, thủ tục đơn giản với lãi suất phù hợp từ 1,49- 1,6%/tháng thậm chí 0% nên thị trường tài chính tiêu dùng luôn sôi động ở nhóm khách hàng vay mua điện thoại, xe máy, máy tính trả góp, đặc biệt là những khoản giải ngân dưới 40 triệu đồng”, TS Nguyễn Thùy Dung nói.

Bà Dung chia sẻ thêm: Thủ tục hồ sơ cho vay tiêu dùng khá đơn giản, giải ngân nhanh chóng, thậm chí 15 phút. Một số mô hình cho vay của Công ty Mobivi, F88 đang rất phát triển.

Một số chuyên gia tài chính cho hay: Tâm lý của bộ phận dân số trẻ ngày nay là chi tiêu cởi mở hơn, sẵn sàng đi vay để phục vụ cho chi tiêu. Bên cạnh đó, các thế hệ trẻ có xu hướng tự lập sớm hơn nên có nhu cầu mua sắm cho bản thân nhiều hơn. Trên thực tế, một loại hình cho vay tiêu dùng thường hướng tới các đối tượng người trẻ tuổi với những món vay nhỏ như mua điện thoại, xe máy, máy tính trả góp…và người có thu nhập thấp cần vốn để phát triển kinh doanh hộ cá thể.

Chia sẻ với phóng viên báo Tin tức, anh N.Q.Dũng (phố Bạch Mai, Quận Hai Bà Trưng) nói: “Tôi mua 1 chiếc iphone Plus 7 trị giá hơn 27 triệu đồng. Nếu bỏ ngay một khoản tiền để mua cũng khá xót nên tôi chọn mô hình trả góp 50%, thời gian trả dần kéo dài trong 8 tháng, mỗi tháng đóng 2,25 triệu đồng. Sau khi trả hết, tổng số tiền mua chiếc điện thoại này (trả cả gốc và lãi) là hơn 28 triệu đồng. Tôi thấy cũng hợp lý”.

Còn chị N.M.Thu (phố An Dương, Quận Tây Hồ) chia sẻ: Với thu nhập hơn 10 triệu đồng/tháng, trừ đi sinh hoạt phí hàng tháng tôi cũng không để dành được nhiều. Vì vậy, mỗi khi muốn sắm sửa các vật dụng cho gia đình như xe máy, ti vi, tủ lạnh,…tôi vẫn thường lựa chọn hình thức cho vay trả góp. Hiện nhiều ngân hàng và siêu thị điện máy hợp tác với nhau để vay mua hàng trả góp cũng khá phổ biến, tiện lợi cho khách hàng”.

Theo kinh nghiệm của một số khách hàng mua trả góp điện thoại, xe máy, nhiều người lo ngại lãi suất vay tiêu dùng cao nhưng nếu trả lãi và gốc đúng hạn, tìm hiểu kĩ các điều khoản trong hợp đồng và lựa chọn một công ty tài chính hay ngân hàng uy tín thì hoàn toàn có thể trút bỏ nỗi lo này.

Chuyên gia kinh tế, TS Vũ Đình Ánh chia sẻ: Tín dụng tiêu dùng rất quan trọng cho tăng trưởng GDP của một quốc gia. Với việc chính thức ra đời hành lang pháp lý cho lĩnh vực này, thị trường tài chính tiêu dùng và sự liên thông với tăng trưởng tín dụng được dự báo sẽ mạnh mẽ trong năm 2017. Sự tăng trưởng ngoạn mục của các công ty tài chính và lợi nhuận mang lại sẽ là một kênh mà hàng loạt ngân hàng đã đầu tư lớn cho các công ty tài chính.

“Năm 2017 là năm bản lề với việc hàng loạt ngân hàng nhảy vào lĩnh vực cho vay tiêu dùng bằng cách thành lập các công ty tài chính. Diễn biến này cần khuyến khích nhưng cũng phải giám sát chặt chẽ”, ông Ánh nhận định.

Các chuyên gia tài chính cũng lưu ý: Người vay cần thận trọng với lãi suất cho vay tiêu dùng vì trên thực tế, ít người biết được lãi suất khoản vay của mình như thế nào.

Còn Luật sư Trương Thanh Đức khuyến cáo khách hàng: Trước khi đặt bút ký hợp đồng, người vay cần cân nhắc kỹ khả năng trả nợ của mình. Nếu vi phạm hợp đồng, các công ty tài chính phải xử lý theo đúng pháp luật và thỏa thuận trong hợp đồng. Theo pháp luật, những chế tài khác như là đôn đốc, thúc giục, kiện ra tòa, xử lý tài sản... đều được pháp luật cho phép.

Minh Phương/Báo Tin Tức

1

1Chưa bao giờ thị trường Việt Nam chứng kiến sự đổ bộ rầm rộ của các đại gia mô tô thế giới như hiện nay.

2

2Người tiên dùng Việt hiện nay đang ở đâu? Họ đang online.

3

3Quảng cáo bỏ ra 320 triệu, mỗi năm làm thượng đế "sở hữu kỳ nghỉ" một tuần tại các khu du lịch sang trọng khắp thế giới, nhưng thực tế chỉ mua lấy sự bực mình mà tiền đòi lại không được.

4

4Bất chấp việc có rất ít chứng cứ cho thấy gạo nhựa là sự thật, những tin đồn về việc gạo nhựa được bán ở châu Phi và những nơi khác vẫn đầy rẫy trên mạng xã hội.

5

5Gần đây, loại nho chùm to nặng cả cân, quả dày khít, ăn ngọt sắc lại không hạt được bán la liệt. Các bà nội trợ thi nhau mua về ăn, cứ ngỡ là nho Ninh Thuận mà không hề hay biết đó chính là nho Trung Quốc. Điều này không chỉ khiến người tiêu dùng bị hớ và còn ảnh hưởng tới đặc sản nho trong nước.

6

6Giám đốc điều hành Hublot Ricardo Guadalupe đánh giá rất cao thị trường Đông Nam Á và xem Việt Nam như điểm đến quan trọng.

7

7Cùng với sự xuất hiện của các đại gia bán lẻ nước ngoài, nhiều nhà bán lẻ trong nước đang tăng tốc để giữ thị phần, mở rộng vùng phủ sóng và người tiêu dùng Việt được hưởng lợi.

8

8Sau hơn hai tháng thực hiện kê khai giá, hầu hết giá bán buôn mặt hàng sữa cho trẻ em của các doanh nghiệp đã giảm từ 3-22%.

9

9Với tham vọng để người dân Thủ đô được sử dụng thực phẩm sạch, xóa bỏ tình trạng hàng rong bày bán ở vỉa hè, lòng đường, Hà Nội đang xây dựng đề án “Thí điểm quản lý các cửa hàng kinh doanh trái cây trên địa bàn các quận nội thành”.

10

10Do bị lưu kho quá lâu, nho “sốc nhiệt” đã bị hỏng, thối, thuộc diện bắt buộc phải tiêu hủy. Tuy nhiên, thay vì phải tiêu hủy, công ty trên lại tuồn “cửa sau” cho những người bán online để thu hồi vốn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự