Lãi suất tiết kiệm tháng 7/2018 tại các ngân hàng thương mại có xu hướng giảm nhẹ ở một số kỳ hạn.

Lãi suất tiết kiệm tháng 7/2018 tại các ngân hàng thương mại có xu hướng giảm nhẹ ở một số kỳ hạn.

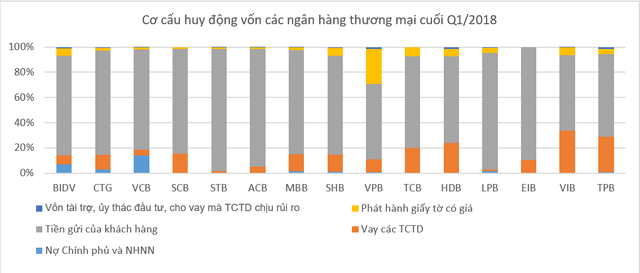

Cơ cấu huy động vốn của các ngân hàng thương mại mỗi nhà mỗi vẻ không ai giống ai, bên cạnh nguồn chính là tiền gửi của khách hàng, nơi thủ vay trên thị trường liên ngân hàng, nơi đẩy mạnh phát hành giấy tờ có giá,...

Dù phần lớn các nhà băng đều đạt lợi nhuận khả quan nhưng hiệu quả khai thác tài sản cũng như khai thác nguồn vốn tại các ngân hàng này lại có sự phân hoá khá rõ rệt.

Cho vay tiêu dùng đang phát triển bùng nổ. Tuy vậy, nếu quá thúc ép khách hàng sử dụng sản phẩm vay tiêu dùng khi họ không thực sự có nhu cầu hoặc không có khả năng tài chính hoàn trả thì lĩnh vực này có nguy cơ lặp lại "bánh xe đổ" của bảo hiểm nhân thọ từ cuối những năm 90 của thế kỷ trước.

Vị trí RM ở mảng bán lẻ (Chuyên viên quan hệ khách hàng) có mức lương trung bình từ 500-800 USD năm 2018, tăng lên khá nhiều so với mức 350-500 USD năm 2016.

Nối tiếp đà thành công từ năm 2017, quý I/2018, nhiều ngân hàng tiếp tục báo lợi nhuận tăng mạnh với những con số lên đến cả nghìn tỷ đồng.

Hoạt động tín dụng là hoạt động cơ bản của ngân hàng, đem lại nguồn thu chủ yếu của các ngân hàng thương mại. Tuy nhiên, vấn đề mà các ngân hàng thương mại đang phải đối mặt là rủi ro tín dụng. Rủi ro tín dụng gây ra tổn thất về tài chính, giảm giá trị thị trường của vốn ngân hàng, trong trường hợp nghiêm trọng hơn có thể làm cho hoạt động kinh doanh của ngân hàng bị thua lỗ, thậm chí là phá sản ngân hàng. Các biện pháp phòng ngừa và hạn chế rủi ro tín dụng cần được nghiên cứu đưa ra phù hợp với đặc điểm hoạt động kinh doanh của từng ngân hàng.

Ngày 31-10-2017, Tổ chức xếp hạng tín nhiệm Moody’s đã nâng mức đánh giá triển vọng của hệ thống ngân hàng Việt Nam từ “ổn định” lên “tích cực”.

Quản trị rủi ro trên thị trường tài chính là vấn đề hết sức cấp bách đối với Việt Nam bởi hệ thống ngân hàng đang gánh số nợ xấu cao, một số ngân hàng yếu kém cần được xử lý…

Các ngân hàng cần thay đổi triệt để về tư duy, không nên nhìn nhận DN không đủ điều kiện tiếp cận vốn là rủi ro, mà nên lọc ra để tìm những khách hàng tiềm năng.

Theo Viện Quản trị kinh doanh (Trường Đại học Kinh tế), tỷ lệ cho vay tiêu dùng hiện chỉ tương đương khoảng 5 - 10% dư nợ tín dụng hiện nay, còn rất nhỏ so với tỷ lệ 40-50% ở các nước phát triển.

Gần đây, câu chuyện các ngân hàng thương mại cho doanh nghiệp FDI vay vốn lại “nóng” lên với hàng loạt ý kiến trái chiều.

Nhìn về quyết định cùng giảm lãi suất huy động của các ngân hàng thương mại nhà nước...

Tiền đang dư thừa, các ngân hàng thương mại muốn giải quyết tình trạng thừa thanh khoản thì phải hạ lãi suất để kích cầu tiêu thụ.

Mục đích hoạt động của các ngân hàng thương mại là truy tìm và tối đa hóa lợi nhuận chứ không phải làm “từ thiện” cho doanh nghiệp, cho người vay, khi tự nguyện giảm lãi suất cho vay mà không phải do kết quả của một áp lực nào đó từ các cơ quan quản lý.

Chỉ là công việc mang tính chất làm thêm, song, vào mùa sấu chính vụ, nhờ làm món sấu ngâm mắm ớt mà không ít chị em giới văn phòng có thể kiếm được tiền triệu mỗi ngày, thậm chí có người còn đút túi 2 triệu đồng/ngày.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành kinh tế

Chính khách - Yếu nhân

Quân sự - Chiến sự