Tiềm năng phát triển

Tiềm năng phát triển của thị trường CVTD ở Việt Nam là rất lớn, bởi với số dân trên 90 triệu người, đây là điều kiện vô cùng thuận lợi và là thị trường “khổng lồ” cho lĩnh vực CVTD phát triển. Nếu chỉ 1/9 dân số, tức khoảng 10 triệu người có khoản vay tiêu dùng với mức vay bình quân 50 triệu đồng thì tổng quy mô của thị trường CVTD cũng đã đạt mức 500.000 tỷ đồng, quả là một con số rất ấn tượng!

TS.Nguyễn Thị Kim Thanh - nguyên Viện trưởng Viện Nghiên cứu chiến lược, Ngân hàng Nhà nước Việt Nam cho rằng, sự phát triển của các hoạt động CVTD cho thấy, hoạt động này không chỉ có ý nghĩa đối với từng cá nhân, mà nó còn mang lại những tác động tích cực cho toàn xã hội.

Theo Chuyên gia kinh tế, TS.Nguyễn Minh Phong, tín dụng tiêu dùng ở Việt Nam vẫn đang ở giai đoạn tiềm năng, nhiều người dân chưa được tiếp cận và sử dụng các dịch vụ tài chính. Trong khi đó, thực tế, có nhiều yếu tố để có thể kỳ vọng vào phân khúc thị trường này.

“Việt Nam hiện có hơn 90 triệu dân, dự báo sẽ đạt tới 100 triệu dân vào năm 2025. Đó là con số hết sức thuận lợi cho kênh tài chính tiêu dùng. Ngoài ra, Việt Nam là quốc gia đang phát triểnvà có tốc độ tăng trưởng ổn định ở khu vực Đông Nam Á”, nhấn mạnh điều này TS. Nguyễn Minh Phong cho rằng: Khá nhiều thỏa thuận hợp tác kinh tế mà Việt Nam vừa đạt được với các quốc gia có nền kinh tế phát triển, chắc chắn sẽ mang lại nhiều kết quả khả quan cho nền kinh tế trong nước. “Khi nền kinh tế phát triển ổn định, tỷ lệ thất nghiệp giảm,thu nhập cho người lao động tăng lên kết hợp với yếu tố dân số trẻ tập trung nhiều ở khu vực thành thị sẽ thúc đẩynhu cầu mua sắm và tiêu dùng. Đây sẽ là điều kiện thuận lợi cho vay tiêu dùng” – ông Phong nói.

Mặt khác, việc Chính phủ tiếp tục có nhiều nỗ lực trong cải thiện các thủ tục hành chính, thuế quan cùng với tình hình an ninh chính trị ổn định cũng sẽ tạo điều kiện thuận lợi để nhà đầu tư nước ngoài yên tâm phát triển và thu hút các nhà đầu tư mới, trong đó có đầu tư vào lĩnh vực CVTD.

Soi vào tốc độ phát triển rất nhanh trong vài năm trở lại đây của các kênh tài chính tiêu dùng trong hệ thống ngân hàng và sự ra đời của hàng loạt công ty tài chính với rất nhiều dịch vụ đa dạng chúng ta cũng đã nhận thấy rõ ràng tiềm năng của thị trường này.

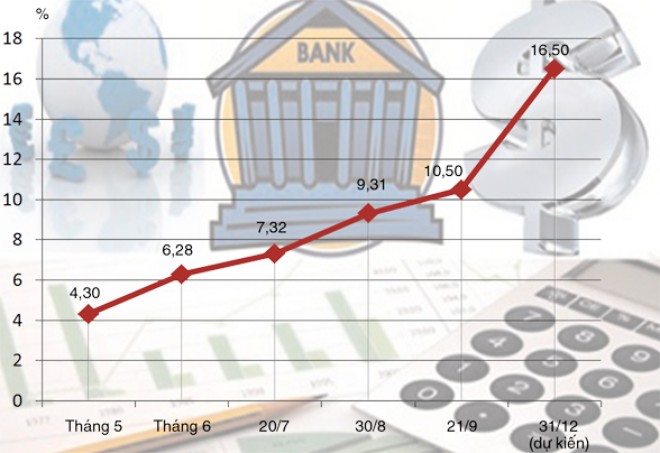

Áp trần lãi suất sẽ hạn chế sự phát triển của thị trường

Trở ngại lớn nhất đối với dịch vụ CVTD hiện nay chính là vấn đề lãi suất.Nhiều ý kiến lo ngại CVTD với lãi suất cao có nguy cơ trở thành “đầu mối” của tín dụng đen. Chuyên gia kinh tế, TS.Lê Xuân Nghĩa khẳng định: Tín dụng tiêu dùng hay hoạt động cho vay của công ty tài chính không những không phải là tín dụng đen, mà còn là một “cứu cánh” cho những “khách hàng” của nạn “tín dụng đen”. Còn về vấn đề lãi suất, vì sao cao?Chúng ta nên hiểu rằng, đi liền với rủi ro cao bao giờ cũng là lãi suất cao.Cao ở đây là so với các khoản vay giá trị lớn, thời gian dài và có tài sản đảm bảo, chứ nếu so với những rủi ro tiềm ẩn của loại hình vay tiêu dùng tín chấp thì lãi suất này mới chỉ đủ bù cho các chi phí vận hành”, TS. Lê Xuân Nghĩa nói

Cùng quan điểm, chuyên gia tài chính - ngân hàng, ông Nguyễn Trí Hiếu cho rằng, cần hết sức tránh sự nhầm lẫn giữa hai khái niệm: Lãi suất thỏa thuận giữa người cho vay và đi vay trên cơ sở thương mại;Và lãi suất áp đặt trong tín dụng đen, vẫn thường được gọi là lãi suất "cắt cổ".

Sẽ rất khó mở rộng loại hình CVTD nếu như ấn định trần lãi suất chung cùng với các hình thức tín dụng khác. Trần lãi suất dự kiến 20%/năm là hoàn toàn xa rời thực tế, nhất là ở một thị trường đang phát triển và còn phụ thuộc nhiều vào tín dụng ngân hàng như ở Việt Nam, điều này dễ dẫn đến việc lãi suất cho vay không đủ bù đắp chi phí tại các tổ chức tín dụng và do vậy các tổ chức cho vay có thể thu hẹp phạm vi cung cấp dịch vụ, hạn chế kênh cho vay chính thức, mô hình chung sẽ khuyến khích hoạt động cho vay tự phát, trong đó có cả cho vay nặng lãi.

Tổ chức tín dụng là một những định chế cho vay chuyên nghiệp, do đó cho dù được phép thỏa thuận mức lãi suất thì họ vẫn sẽ giữ lãi suất ở mức cạnh tranh và hợp lý nhất, mức này hoàn toàn có thể có tính chất quyết định mức lãi suất của thị trường. Vì vậy, các giới hạn đặt ra đối với cho vay cần tham khảo ngay trên mức lãi suất hiện hành của các ngân hàng và các công ty tài chính, bởi cả hai đều là giao dịch hợp pháp, và các tổ chức tín dụng chịu sự điều chỉnh của Luật Các tổ chức tín dụng và theo xu hướng thị trường.

Hoàn thiện pháp lý, nâng cao sự cạnh tranh

Để tín dụng tiêu dùng có thể phát triển hết tiềm năng của nó, theo các chuyên gia, cần phải hoàn thiện các vấn đề pháp lý để tạo điều kiện thuận lợi hơn cho các ngân hàng, các công ty tài chính hoạt động.

TS.Nguyễn Thị Kim Thanh cho biết, hiện nay các cơ quan quản lý nhà nước về lĩnh vực cho vay tiêu dùng đang rất nỗ lực để có thể quản lý hoạt động này với hai mục tiêu chính là bảo vệ người đi vay và thúc đẩy thị trường phát triển lành mạnh, cung cấp các sản phẩm phù hợp với nhu cầu của khách hàng.

Một khuôn khổ pháp lý hoàn thiện quy định về hoạt động cho vay tiêu dùng sẽ đảm bảo sự hài hòa giữa các chức năng bảo vệ người tiêu dùng và điều tiết các tổ chức tín dụng theo thông lệ quốc tế và phù hợp với thực tế Việt Nam. Gắn liền với đó, cần nâng cao tính năng động, trách nhiệm và minh bạch trong hoạt động cho vay tiêu dùng của các tổ chức tín dụng, tạo ra nhiều sản phẩm phù hợp với nhu cầu, thu nhập của người dân Việt Nam.