Trong lịch sử đã có không ít bài học cay đắng về việc 1 thị trường tài chính tiêu dùng phát triển quá nóng và không được kiểm soát chặt chẽ có thể gây tổn hại đến hệ thống tài chính như thế nào.

Dù phần lớn các nhà băng đều đạt lợi nhuận khả quan nhưng hiệu quả khai thác tài sản cũng như khai thác nguồn vốn tại các ngân hàng này lại có sự phân hoá khá rõ rệt.

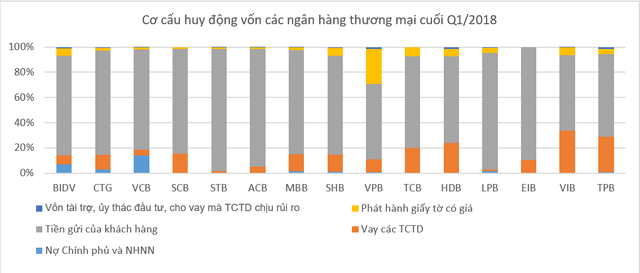

Soi' khả năng sinh lời của các nhà băng

Phần lớn các nhà băng cho tới thời điểm này đã công bố báo cáo tài chính (BCTC) quý I/2018, trong đó, nhiều ngân hàng ghi nhận lợi nhuận tăng mạnh, thậm chí, gấp đôi, gấp ba so với cùng kỳ năm trước.

Vietcombank là một ví dụ. Sau khi báo lãi kỷ lục hơn 11 nghìn tỷ đồng trong năm 2017, ngân hàng này tiếp tục báo lợi nhuận trước thuế 4.359 tỷ đồng trong quý I/2018, tăng trưởng tới 59,3% so với cùng kỳ năm trước và tiếp tục dẫn đầu hệ thống về con số lợi nhuận.

Trong khi đó lợi nhuận trước thuế của VietinBank trong quý qua cũng đạt hơn 3.000 tỷ đồng, tăng trưởng 19% so với cùng kỳ và đã hoàn thành 33,5% kế hoạch lợi nhuận của cả năm.

Nhóm ngân hàng TMCP tư nhân cũng ghi nhận kết quả khả quan khi nhiều ngân hàng báo lợi nhuận nghìn tỷ đồng như VPBank đạt 2.618 tỷ đồng, tăng 36% so với cùng kỳ. Tương tự, Techcombank báo lợi nhuận trước thuế trong kỳ đạt 2.568 tỷ đồng, tăng tới 94% so với cùng kỳ năm trước, hay MB đạt 1.918 tỷ đồng lợi nhuận, tăng 72,5% so với quý I/2017.

Trong khi đó, xét về tốc độ tăng trưởng, Eximbank và VIB là hai trong số các ngân hàng có lợi nhuận trước thuế tăng mạnh nhất so với cùng kỳ.

Theo đó, kết thúc quý I/2018, Eximbank đạt lợi nhuận trước thuế 560 tỷ đồng còn VIB đạt lợi nhuận 518 tỷ đồng, cùng gấp 3,3 lần so với con số đạt được trong quý I/2017.

Lớn nhất không có nghĩa hiệu quả nhất!

Dù phần lớn các nhà băng đều đạt lợi nhuận khả quan nhưng hiệu quả khai thác tài sản cũng như khai thác nguồn vốn tại các ngân hàng này lại có sự phân hoá khá rõ rệt.

Xét về tổng tài sản, hiện BIDV đang là ngân hàng đứng đầu nhóm được khảo sát với hơn 1,22 triệu tỷ đồng. Đứng thứ hai là VietinBank với 1,11 triệu tỷ đồng và thứ ba là Vietcombank với hơn 1 triệu tỷ đồng.

Trong nhóm ngân hàng TMCP tư nhân, một số ngân hàng có tổng tài sản lớn bao gồm Sacombank đạt 381 nghìn tỷ đồng, MBB đạt 316 nghìn tỷ đồng, ACB đạt gần 300 nghìn tỷ đồng...

Dù vậy, số liệu từ các BCTC lại cho thấy một điều khá bất ngờ là hiệu quả khai thác tài sản cao nhất lại không thuộc về nhóm ngân hàng quốc doanh, dù nhóm này có lợi nhuận khá cao trong kỳ.

Cụ thể, kết thúc quý I/2018, ROA của BIDV chỉ đạt 0,16%, nghĩa là cứ với 100 đồng tài sản, ngân hàng này chỉ tạo ra 0,16 đồng lợi nhuận.

Trong khi hiệu quả khai thác tài sản của các ông lớn khác là Vietcombank và VietinBank cao jhơn với ROA đạt lần lượt 0,34% và 0,22%, nhưng mức này vẫn thấp hơn một số ngân hàng thuộc top dưới như MBB (0,49%), TPBank (0,42%), ACB (0,39%) hay VIB (0,32%),…

Trong khi đó, xét về quy mô, tổng tài sản của Techcombank chỉ bằng 22,3% tài sản của BIDV và bằng 24,5% - 27,2% tổng tài sản của VietinBank và Vietcombank nhưng đây lại là một trong những ngân hàng đang có khả năng khai thác tài sản tốt nhất hệ thống với ROA kết thúc quý I đạt 0,76%. Tiếp đó là VPB với ROA đạt 0,74%.

Ở chiều ngược lại, Sacombank hiện là ngân hàng có ROA thấp nhất trong 13 ngân hàng thuộc nhóm được BizLIVE khảo sát, chỉ đạt 0,11%.

Một mức ROA thấp là kết quả của một chính sách đầu tư hay cho vay không hiệu quả hoặc chi phí hoạt động của ngân hàng quá mức. Ngược lại, mức ROA cao phản ánh ngân hàng sử dụng một cơ cấu tài sản hợp lý, chính sách kinh doanh và đầu tư tài sản hiệu quả.

Các chỉ số đưa ra cho thấy, tính hiệu quả trong việc sử dụng tài sản đang thuộc về một số các ngân hàng TMCP tư nhân nhiều hơn.

Kết quả đưa ra tương tự cho hiệu quả sử dụng nguồn vốn (ROE).

Trong 3 tháng đầu năm, TPBank chính là ngân hàng có suất sinh lời trên vốn chủ sở hữu cao nhất trong nhóm khảo sát. ROE 3 tháng đầu năm 2018 của TPBank là 7,35%, nghĩa là ngân hàng đã kiếm lời được 7,35 đồng trên 100 đồng vốn bỏ ra kinh doanh.

ACB cũng tiếp tục có một kỳ hoạt động kinh doanh tốt khi ROE 3 tháng đầu năm 2018 khi ban lãnh đạo ngân hàng đem về 6,89 đồng trên 100 đồng vốn. Các ngân hàng khác như VPBank, Techcombank cũng đạt ROE trong quý I khá cao với mức lần lượt 6,81% và 6,35%.

Trong khi đó, các ngân hàng VietinBank và BIDV đạt mức khá khiêm tốn trong 3 tháng đầu năm khi ROE đạt mức lần lượt 3,74% và 3,97%.

TRẦN THÚY

Theo Bizlive.vn

1

1Trong lịch sử đã có không ít bài học cay đắng về việc 1 thị trường tài chính tiêu dùng phát triển quá nóng và không được kiểm soát chặt chẽ có thể gây tổn hại đến hệ thống tài chính như thế nào.

2

2Nhiều ồn ào và định kiến, nhưng tín dụng tiêu dùng tại Việt Nam có triển vọng từng bước phát triển về chất, để vượt qua thân phận "công dân hạng hai" trong nền kinh tế.

3

3Sự phổ biến của các ứng dụng thanh toán Trung Quốc có thể lấy đi của các ngân hàng Mỹ một nguồn doanh thu và lợi nhuận khổng lồ.

Phần lớn sự sụt giảm tài sản và vốn đến từ các ngân hàng nội. Vốn tự có giảm cũng đã kéo theo tỷ lệ an toàn vốn (CAR) tiếp tục xuống mức thấp, CAR tại khối NHTM Nhà nước chỉ còn 9,36% sát mức quy định 9% của NHNN.

5

5Báo cáo vừa được VinaCapital đưa ra cho biết đồng USD đã mạnh lên khi chỉ số DXY tăng giá 4% kể từ giữa tháng 4. Nhiều đồng tiền của các thị trường mới nổi (EM) đã giảm mạnh, cá biệt có trường hợp của Argentina mất gần 30%. Dù vậy theo tính toán, VNĐ mới chỉ giảm 0,3%.

6

6Larry Fink là CEO của BlackRock - công ty quản lý tài sản lớn nhất thế giới. Mặc dù quản lý số tài sản trên 6.300 tỷ USD, ông chỉ mới thành tỷ phú vào tháng 4 năm nay.

7

7Tất cả đều đang dõi theo chính sách nội địa, chính sách đối ngoại cũng như chính sách thương mại của Mỹ và xuyên suốt đó là diễn biến của đồng USD.

8

8Những năm gần đây, đầu tư trực tiếp ra nước ngoài của Việt Nam có xu hướng gia tăng và đạt được nhiều kết quả tích cực với số dự án và vốn đăng ký năm sau luôn cao hơn năm trước.

đầu tư trực tiếp của Việt Nam ra nước ngoàiđầu tư ra nước ngoài

9

9Cho vay tiêu dùng đang phát triển bùng nổ. Tuy vậy, nếu quá thúc ép khách hàng sử dụng sản phẩm vay tiêu dùng khi họ không thực sự có nhu cầu hoặc không có khả năng tài chính hoàn trả thì lĩnh vực này có nguy cơ lặp lại "bánh xe đổ" của bảo hiểm nhân thọ từ cuối những năm 90 của thế kỷ trước.

10

10Thống kê số liệu từ báo cáo tài chính quý I/2018 của 13 ngân hàng lớn và trung bình của Việt Nam lại cho thấy nợ xấu đang có xu hướng tăng trở lại.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự