Ủy ban Giám sát Tài chính Quốc gia, cho biết dòng vốn đầu tư nước ngoài (cả trực tiếp và gián tiếp) rút khỏi thị trường Trung Quốc đang tìm đến những nền kinh tế đang phát triển ổn định hơn, trong đó có Việt Nam.

Việc hạ lãi suất trong bối cảnh lạm phát đang rất thấp như hiện nay là vấn đề có tính sống còn cho các doanh nghiệp nói riêng và cả nền kinh tế nói chung. Vấn đề đặt ra ở đây là hạ lãi suất bằng cách nào, và có thực hiện được không?

Lãi suất thực dương quá cao

Với mức lạm phát tháng 9 thấp ở mức kỷ lục 10 năm qua, lãi suất hiện nay của Việt Nam đang ở mức thực dương quá cao (lãi suất tiết kiệm khoảng 5% - 6%/năm hoặc hơn). Điều này sẽ làm khó cho doanh nghiệp và cả nền kinh tế khi tiền trả lãi - được coi là một trong những chi phí đầu vào của các doanh nghiệp sẽ bị đội lên đáng kể, làm đội giá thành sản xuất và giá bán.

Từ đó, trực tiếp làm giảm tính cạnh tranh của các doanh nghiệp nội địa, dẫn đến một loạt hậu quả như nhập siêu gia tăng, sản xuất trì trệ, hàng hóa ứ đọng, tăng trưởng chậm hơn.

Vì lãi suất đang đề cập là lãi suất VNĐ nên việc điều chỉnh lãi suất là trách nhiệm cũng như trong khả năng và tầm kiểm soát của Ngân hàng Nhà nước (NHNN). Để hạ lãi suất, NHNN sẽ phải nới lỏng cung tiền bằng cách bơm thêm VNĐ vào nền kinh tế thông qua hệ thống ngân hàng với các công cụ như giảm dự trữ bắt buộc, hạ lãi suất chiết khấu, lãi suất tái cấp vốn.

Một khi thanh khoản trong hệ thống ngân hàng dồi dào hơn với lãi suất thấp hơn nhờ có nguồn vốn lãi suất thấp do NHNN bơm ra thì lãi suất của ngân hàng cho vay ra nền kinh tế cũng sẽ có xu hướng giảm theo đúng như ý đồ của NHNN.

Tuy nhiên thực tế, mặt bằng lãi suất nói chung không cho thấy có dấu hiệu giảm nhiệt từ đầu năm đến nay, chứng tỏ NHNN đã không bơm thêm tiền đủ mạnh cho nền kinh tế. Những lý do khác được cho là do các ngân hàng chạy đua nâng lãi suất huy động để đáp ứng nhu cầu tín dụng đang tăng trưởng nhanh; hoặc do Chính phủ nâng lợi suất trái phiếu Chính phủ để phát hành đủ lượng trái phiếu nhằm bồi đắp thâm hụt ngân sách ngày càng tăng... thực ra không phải là nguyên nhân của việc lãi suất VNĐ đứng ở mức cao, mà chỉ là hậu quả trực tiếp của việc bơm tiền không đủ của NHNN.

Cụ thể hơn, khi tổng lượng VNĐ lưu thông được khống chế ở một mức nhất định thì các ngân hàng buộc phải cạnh tranh để huy động được số vốn VNĐ hữu hạn đó.

Còn với trái phiếu Chính phủ, đương nhiên là trong khuôn khổ có hạn của cung VNĐ trong nền kinh tế thì nếu Chính phủ càng phát hành nhiều trái phiếu thì lãi suất sẽ càng có xu hướng gia tăng, đơn giản vì phát hành trái phiếu là một yếu tố bên phía cầu VNĐ.

Ngược lại, nếu NHNN luôn đáp ứng đầy đủ vốn VNĐ của hệ thống ngân hàng cũng như của Chính phủ thì lãi suất không thể đứng ở mức cao như hiện nay được.

… và khó có cơ hội giảm vào cuối năm

Trước khi khuyến nghị NHNN gia tăng cung tiền VNĐ như là một cách làm đơn giản để giảm lãi suất, ta cần mổ xẻ nguyên nhân nào đã ngăn cản NHNN không thể tăng cung VNĐ đủ lớn được. Nói cách khác, lý do nào để NHNN e ngại khi có quá nhiều VNĐ được bơm ra nền kinh tế?

Tăng cung VNĐ sẽ trực tiếp dẫn đến 2 hậu quả là lạm phát sẽ có khả năng tăng trở lại và tỷ giá VNĐ sẽ chịu thêm áp lực tăng lên (VNĐ yếu đi).

Về hậu quả thứ nhất, trong bối cảnh lạm phát đang ở mức thấp kỷ lục như hiện nay, chủ yếu nhờ giá năng lượng và các loại hàng hóa cơ bản khác trên thế giới đang trên đà giảm sút mạnh và chưa có dấu hiệu phục hồi bền vững trong tương lai gần, thì mọi áp lực gia tăng (nếu có) của hành động tăng cung VNĐ của NHNN lên lạm phát ở Việt Nam sẽ bị triệt tiêu hoàn toàn hoặc phần lớn bởi sự tiếp tục suy yếu của giá hàng hóa thế giới trong nhiều tháng tới. Như thế có nghĩa, nếu NHNN tăng cung VNĐ thì lạm phát không phải là mối bận tâm lớn trong thời gian tới.

Về hậu quả thứ hai, cho dù vẫn còn nhiều tranh cãi trong việc nên hay không nên phá giá VNĐ (để VNĐ suy yếu đi so với USD), nhưng chắc chắn có một đồng thuận là NHNN đang cố gắng bảo vệ tỷ giá không cho vượt khỏi biên độ hiện tại cho đến hết năm hoặc sang đầu năm sau, kể cả bằng cách tốn kém như bán USD từ dự trữ ngoại hối để can thiệp, ổn định tỷ giá.

Như vậy, có thể nói tỷ giá chính là nút thắt cho việc hạ lãi suất ở Việt Nam hiện nay. Như thế cũng có nghĩa là việc hạ lãi suất là một trong ba lựa chọn chính sách của NHNN hiện nay: hạ lãi suất nhưng phải đổi lấy hậu quả là tỷ giá gia tăng (VNĐ bị mất giá thêm); ổn định tỷ giá nhưng phải đổi lấy hậu quả là lãi suất không giảm được, thậm chí còn gia tăng (vì ổn định tỷ giá thì phải giảm cung VNĐ bằng thắt chặt chính sách tiền tệ, và/hoặc tăng cung USD bằng cách bán ra USD và hút về VNĐ, cũng dẫn đến làm giảm cung VNĐ cho nền kinh tế); chấp nhận để tỷ giá tăng lên một chút (chẳng hạn phá giá VNĐ thêm 1 hoặc 2 điểm phần trăm nữa, hoặc nới lỏng thêm biên độ dao động tỷ giá lên 1, 2 điểm % nữa) để đổi lấy việc lãi suất hạ đi thêm một chút.

Tùy thuộc vào tính toán và cân nhắc của NHNN với lựa chọn nào mà nền kinh tế sẽ được hưởng lãi suất thấp hay không. Nhưng ít ra có thể thấy trong thời gian còn lại của năm thì lựa chọn thứ nhất (lãi suất hạ đi nhưng VNĐ mất giá thêm) không phải là lựa chọn ưa thích của NHNN, và do đó lãi suất chắc chắn sẽ không thể giảm được trong thời gian tới.

1

1Ủy ban Giám sát Tài chính Quốc gia, cho biết dòng vốn đầu tư nước ngoài (cả trực tiếp và gián tiếp) rút khỏi thị trường Trung Quốc đang tìm đến những nền kinh tế đang phát triển ổn định hơn, trong đó có Việt Nam.

2

2Với 93 triệu dân, trong đó phần lớn là dân số trẻ, Việt Nam là một trong những quốc gia giàu tiềm năng để phát triển ngành tài chính tiêu dùng.

3

3Với ưu thế giải ngân nhanh chóng và không cần tài sản thế chấp, vay tiêu dùng đang là lựa chọn của nhiều khách hàng. Tuy nhiên, sự chênh lệch lãi suất giữa các khoản vay tiêu dùng đang đặt ra những thắc mắc cho người tiêu dùng. Vậy đâu là nguyên nhân của tình trạng này?

4

4Ngày 11/8/2011, lần đầu tiên trong lịch sử điều hành chính sách tiền tệ, người đứng đầu Ngân hàng Nhà nước đưa ra một cam kết cứng về giữ ổn định tỷ giá: trong những tháng cuối năm, xét thấy nếu cần điều chỉnh cũng không quá 1%.

5

5Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu.

6

6Thị trường đang “ngóng” thời điểm Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) được phép bắt tay vào mua bán nợ theo giá thị trường (từ ngày 15/10/2015).

7

7Sau khi NHNN điều chỉnh giảm lãi suất huy động USD, tình hình hoạt động tại NH ra sao. Và những tác động của quyết định này đối với thị trường tiền tệ như thế nào?

8

8Các chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”.

9

9Việc điều chỉnh tỷ giá tương đối lớn trong thời gian qua, cộng với động thái giảm lãi suất tạo chênh lệch lãi suất giữa 2 đồng tiền lớn hơn sẽ tạo ra lợi thế nhất định cho VND.

10

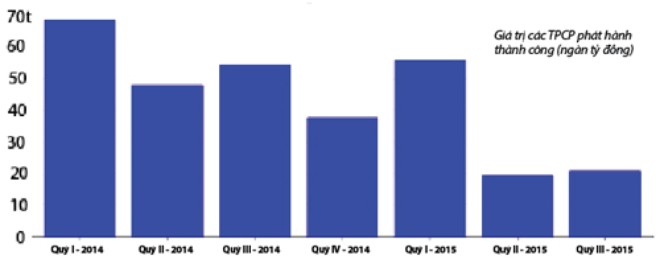

10Kho bạc Nhà nước chỉ bán được khoảng 4,3 tỷ USD (96.470 tỷ đồng) trái phiếu, tương đương 38% kế hoạch cả năm 2015 (250.000 tỷ đồng). Tình trạng ế ẩm trong các phiên đấu thầu trái phiếu chính phủ (TPCP) đã xuất hiện từ đầu quý II-2015.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự