Báo Hải quan điểm lại một số quy định mới về cách tính thuế trong dự Luật này.

Bảo đảm tính khái quát và minh bạch của Luật

Dự thảo Luật Thuế XK, thuế NK sửa đổi đã quy định cụ thể, tách biệt từng loại thuế theo tỷ lệ phần trăm, thuế tuyệt đối, thuế hỗn hợp... nhằm phù hợp với xu hướng hội nhập quốc tế, các cam kết liên quan thuế XK, tạo điều kiện cho việc thực hiện các cam kết thuế quan.

Đối với thuế theo tỷ lệ phần trăm, dự thảo quy định: “Thuế theo tỷ lệ phần trăm được xác định căn cứ vào trị giá tính thuế và thuế suất theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời điểm tính thuế”.

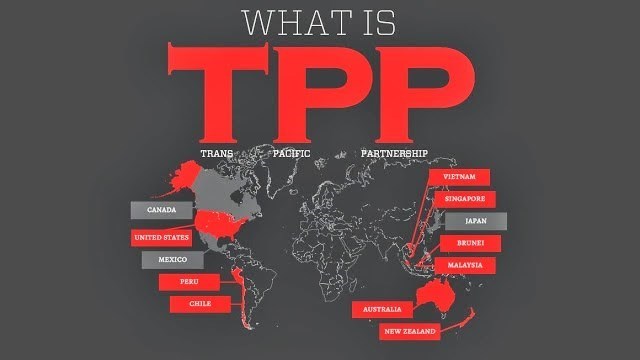

Bên cạnh đó, để phù hợp với việc thực hiện các cam kết cắt giảm thuế xuất khẩu trong khuôn khổ một số FTA quan trọng như TPP, Việt Nam - EU, Ban soạn thảo đã bổ sung vào nội dung dự thảo Luật quy định: “Trường hợp hàng hóa XK sang nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi về thuế XK trong quan hệ thương mại với Việt Nam thì thực hiện theo các thỏa thuận này”.

Bổ sung quy định về loại thuế suất

Luật hiện hành chưa có quy định về loại thuế suất được áp dụng (thuế NK ưu đãi, ưu đãi đặc biệt hay thuế thông thường) khi hàng hóa từ khu phi thuế quan NK vào thị trường nội địa. Hiện nay, các loại hàng hóa sản xuất trong khu phi thuế quan nếu đáp ứng điều kiện xuất xứ (C/O) như các loại hàng hóa khác thì khi NK vào thị trường nội địa cũng kê khai, nộp thuế NK dựa theo C/O này.

Do đó, để bao quát hết được các trường hợp phát sinh trên thực tiễn, đảm bảo minh bạch, đề nghị bổ sung quy định về áp dụng thuế suất đối với hàng hóa từ khu phi thuế quan NK vào thị trường nội địa theo nguyên tắc hàng hóa đáp ứng điều kiện xuất xứ nào thì áp dụng theo mức thuế suất tương ứng với loại xuất xứ đó. Cụ thể: Thuế suất ưu đãi áp dụng đối với hàng hóa NK có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan NK vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam.

Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa NK có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế NK trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan NK vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế NK trong quan hệ thương mại với Việt Nam.

Sửa quy định về thuế suất thông thường

Theo quy định tại khoản 1 Điều 10 Luật thuế XK, thuế NK hiện hành, thuế suất thông thường áp dụng đối với hàng hóa NK có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ không thực hiện đối xử tối huệ quốc và không thực hiện ưu đãi đặc biệt về thuế NK với Việt Nam. Thuế suất thông thường được quy định không quá 70% so với thuế suất ưu đãi của từng mặt hàng tương ứng do Chính phủ quy định.

Triển khai quy định trên, tại các Nghị định, Chính phủ đã quy định thuế suất thông thường bằng 150% so với thuế suất ưu đãi của từng mặt hàng tương ứng.

Để nâng cao tính pháp lý, tại điểm c, khoản 3, Điều 6 dự thảo Luật đã bổ sung quy định: Thuế suất thông thường áp dụng đối với hàng hóa NK không thuộc các trường hợp áp dụng thuế suất ưu đãi hoặc thuế suất ưu đãi đặc biệt và thuế suất thông thường được quy định bằng 150% so với thuế suất ưu đãi của từng mặt hàng tương ứng.

Đổi mới việc xây dựng Biểu khung thuế suất thuế NK

Để góp phần bảo vệ tài nguyên trong nước, điều tiết hợp lý thu cho NSNN, đáp ứng yêu cầu đàm phán hội nhập trong thời gian tới cũng như trong giao thương kinh tế, dự thảo Luật Thuế XK, thuế NK sửa đổi việc xây dựng Biểu khung thuế suất thuế NK.

Việc quy định mức khung thuế suất, bao gồm cả mức tối thiểu (sàn) và mức tối đa (trần) như thời gian qua đã phát huy tác dụng tích cực và là căn cứ quan trọng để Thủ tướng Chính phủ, Bộ Tài chính ban hành mức thuế XK, thuế NK ưu đãi (MFN) đối với từng mặt hàng. Tuy nhiên, kể từ thời điểm Việt Nam gia nhập WTO (năm 2007), nước ta đã cam kết cho 100% số dòng thuế NK tại thời điểm gia nhập và phải cắt giảm hàng năm theo lộ trình cam kết, đến nay lộ trình này cơ bản hoàn thành. Do đó, việc quy định mức trần tối đa Biểu khung thuế suất thuế NK như hiện hành thực tế không có ý nghĩa.

Bên cạnh đó, việc xây dựng sàn thuế (tối thiểu) của Biểu khung thuế suất thuế NK như hiện hành là không còn có ý nghĩa, cụ thể: Hiện nay, Việt Nam đã ký 10 FTA với các nước, nhóm nước. Theo đó, đã cam kết xóa bỏ thuế quan vào thời điểm cuối cùng (2018 -2020) trung bình vào khoảng 90% số dòng thuế, riêng Hiệp định Thương mại Hàng hóa Asean (ATIGA) với mức cam kết tự do hóa đạt 97%. Khi ký kết các FTA thế hệ mới như TPP, Hiệp định thương mại tự do Việt Nam - EU… thì mức độ tự do hóa sẽ đạt 97-98% dòng thuế trong vòng 10 năm. Theo đó, dự kiến đến giai đoạn 2028-2030, trên 80% kim ngạch NK của Việt Nam sẽ được hưởng thuế suất FTA là 0%. Theo đó, việc xây dựng Biểu khung thuế suất thuế NK như hiện hành là không phù hợp trong giai đoạn mới. Do vậy, kiến nghị dự án Luật thuế XNK không quy định mức sàn Khung thuế suất thuế NK của các nhóm hàng hóa thuộc đối tượng áp dụng Biểu thuế ưu đãi MFN.

Bên cạnh đó, về khung thuế XK, hiện nay, nước ta đang trong quá trình đàm phán một số thỏa thuận FTA (như TPP, Hiệp định Việt Nam – EU), trong đó, có việc đưa ra các cam kết về thuế XK, trong đó dự kiến sẽ đàm phán để tiếp tục được duy trì thuế XK đối với một số nhóm hàng có số thu ngân sách lớn như xăng dầu, than đá…Theo đó, cần tiếp tục quy định mức thuế suất sàn đối với một số nhóm mặt hàng cần đánh thuế XK để góp phần bảo vệ tài nguyên trong nước, điều tiết hợp lý thu cho NSNN, đáp ứng yêu cầu đàm phán hội nhập trong thời gian tới cũng như trong giao thương kinh tế trên tinh thần đối xử có đi có lại.

Vì vậy, dự thảo Luật Thuế XK, thuế NK sửa đổi và Danh mục nhóm hàng chịu thuế XK không quy định khung thuế suất thuế XK, thay bằng quy định mức thuế tối thiểu đối với một số nhóm hàng chịu thuế XK.