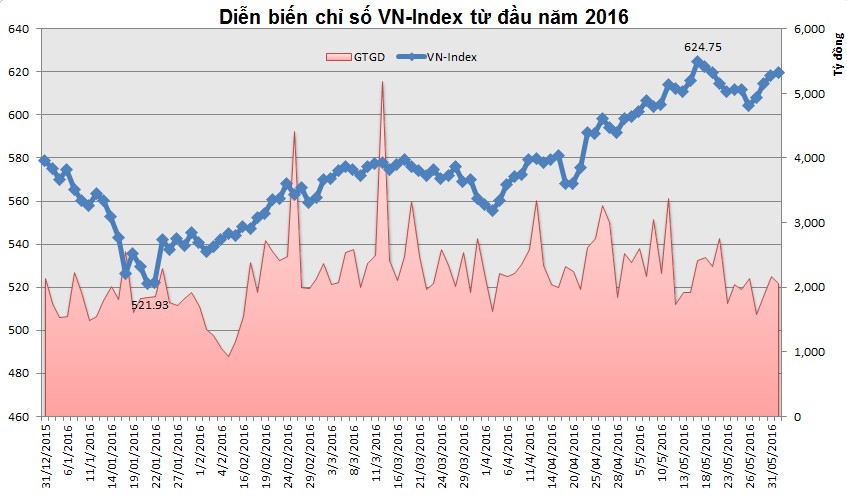

Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

Kinh nghiệm từ các nước châu Á

Kinh nghiệm phát triển thị trường chứng khoán (TTCK) phái sinh tại các nước trên thế giới đặc biệt là sau khủng hoảng tài chính năm 2008 – 2009 cho thấy, vấn đề quản trị cần được quan tâm hàng đầu và hợp đồng tương lai dựa trên chỉ số luôn là sản phẩm đầu tiên đặt nền móng cho TTCK phái sinh. Thực tế tại nhiều quốc gia cũng cho thấy, phát triển TTCK phái sinh thường theo hai xu hướng; Thứ nhất,thị trường phái sinh theo mô hình tập trung được hình thành trên cơ sở kế thừa thị trường phái sinh phi tập trung đã có hàng trăm năm phát triển; Thứ hai, thị trường phái sinh theo mô hình tập trung được hình thành trên cơ sở tác động tích cực từ phía cơ quan quản lý bên cạnh một thị trường phái sinh OTC chưa phát triển (điển hình như: Hàn Quốc, Thái Lan…). Quá trình này ở Việt Nam cũng giống như các quốc gia châu Á nói trên nhưng lại đặt trong bối cảnh nền tài chính và kinh tế vĩ mô trong nước và quốc tế hiện gặp nhiều khó khăn. Các TTCK phái sinh tập trung trong khu vực châu Á - Thái Bình Dương như Nhật Bản, Hàn Quốc, Singapore... đang ngày càng khẳng định vị thế của mình trên thị trường tài chính quốc tế và đã vượt qua khu vực châu Âu, vươn lên đứng vị trí thứ 2 sau khu vực Bắc Mỹ và vẫn đang tiếp tục tăng trưởng mạnh mẽ.

Tại Singapore

TTCK phái sinh Singapore được hình thành từ năm 1984 với việc thành lập thị trường trao đổi tiền tệ quốc tế Singapore (SIMEX), sản phẩm chủ yếu là hợp đồng tương lai của chỉ số Nikkei 225. Tới tháng 12/1999, nhằm tạo điều kiện thuận lợi cho công tác quản lý đồng thời tiết kiệm được nguồn lực để xây dựng cơ sở hạ tầng và tập trung được nguồn nhân lực có chất lượng cao, 3 thị trường phái sinh hàng hóa (SICOM), phái sinh chứng khoán (SIMEX) và phái sinh tiền tệ (SES) đã hợp lại thành một Sở giao dịch chứng khoán chung là Singapore Exchange (SE). SE là một tổ chức độc lập, đồng thời cơ quan này cũng chịu sự giám sát của cơ quan quản lý tiền tệ Singapore. Ngay từ khi mới thành lập, các nhà quản lý thị trường đã có một quyết định hợp lý khi cho phép TTCK phái sinh Singapore được liên thông với thị trường Chicago (TTCK phái sinh có lịch sử lâu đời nhất và phát triển nhất trên thế giới), nhờ đó, nhà đầu tư (NĐT) được phép giao dịch giữa 2 thị trường mà không tốn chi phí.

Phát triển thị trường chứng khoán phái sinh: Kinh nghiệm từ các nước châu Á

Bên cạnh đó, điều kiện tham gia thị trường cũng được SE quy định cụ thể cho từng nhóm đối tượng: (i) Đối với thành viên giao dịch là cá nhân: phải là một nhà kinh doanh phái sinh chuyên nghiệp, có đầy đủ kiến thức, hiểu biết về chứng khoán phái sinh, không yêu cầu vốn tối thiểu; (ii) Đối với thành viên thanh toán: phải có mức vốn tối thiểu 5 triệu đô la Singapore, có giấy phép cung cấp dịch vụ thị trường vốn và đáp ứng những chuẩn mực tài chính cao nhất. Quy định này đã thu hút nhiều NĐT tham gia thị trường trong thời gian đầu thành lập, tạo lập nền tảng giúp TTCK phái sinh phát triển nhanh và bền vững. Từ năm 2004, Singapore bắt đầu đưa thêm quyền chọn cổ phiếu vào giao dịch và tiếp tục gặt hái nhiều thành công nhờ nhiều cơ chế chính sách nhằm tạo thuận lợi cho các NĐT như: Thay thế hệ thống khớp lệnh tại sản bằng hệ thống giao dịch điện tử trực tuyến; Miễn yêu cầu về cáo bạch; Giảm bớt các tiêu chuẩn niêm yết quyền chọn.

Tại Hàn Quốc

Năm 1993 đánh dấu sự kiện quan trọng TTCK phái sinh Hàn Quốc chính thức ra đời. Tháng 5/1996, lần đầu tiên các công cụ phái sinh và chỉ số các hợp đồng chứng khoán tương lai (KOSPI 200) được đưa ra dựa trên việc tính toán chỉ số giá cổ phiếu trên Sở Giao dịch Chứng khoán Hàn Quốc. Chỉ sau một tháng hoạt động, thị trường quyền chọn KOSPI 200 đã cho thấy rõ hiệu quả hoạt động và sự cần thiết có một thị trường các công cụ phái sinh chính thức. Nhờ sự thành công khi đưa thị trường này vào hoạt động, các cơ quan quản lý ngành chứng khoán Hàn Quốc quyết định đưa thị trường quyền chọn KOSPI 200 vào hoạt động tháng 7/1997. Sau đó, vào tháng 4/1999, Sở giao dịch các hợp đồng tương lai Hàn Quốc (KOFEX) được thành lập. Ngoài các công cụ phái sinh đang được giao dịch trên KSE, các sản phẩm quyền chọn và hợp đồng tài chính tương lai đều được giao dịch trên KOFEX. Hàng hóa được niêm yết trên Sở này là: Quyền chọn và hợp đồng tương lai Trái phiếu kho bạc Hàn Quốc, Hợp đồng tương lai lãi suất Trái phiếu ổn định tiền tệ và chỉ số tương lai KOSDAQ 50, quyền chọn và hợp đồng tương lai phát hành với mệnh giá tính bằng USD…

Kinh nghiệm cho thấy, để có được thành công trên: (i) Hàn Quốc đã xây dựng được một cơ chế pháp lý chặt chẽ và có các ưu đãi nhất định ban đầu đối với những thành viên tham gia TTCK, cụ thể là ưu đãi thuế; (ii) Tạo dựng được một cơ sở hạ tầng hiện đại, đáp ứng được yêu cầu giao dịch khớp lệnh nhanh chóng. Chấp nhận giao dịch trực tuyến ngay từ khi đưa TTCK phái sinh vào hoạt động; (iii) Áp dụng phương pháp ký quỹ chặt chẽ khi thực hiện các giao dịch chứng khoán phái sinh nhằm ngăn ngừa rủi ro thanh khoản, việc ký quỹ được thực hiện dựa trên 2 quy chế là mức ký quỹ ban đầu và ký quỹ duy trì.

Tại Nhật Bản

TTCK phái sinh Nhật Bản với một số đặc điểm như sản phẩm mang tính phức tạp, đối tượng tham gia chuyên nghiệp, giao dịch mang tính chất đầu cơ cao và hám chứa nhiều rủi ro. Do vậy, TTCK phái sinh phải được theo dõi, điều chỉnh kịp thời và phù hợp với mục tiêu ổn định thị trường và bảo vệ NĐT, Sở Giao dịch chứng khoán Tokyo quy định một số nguyên tắc ứng xử đối với thị trường trong một số trường hợp cụ thể như: (i) Khi giá của thị trường hợp đồng tương lai và hợp đồng quyền chọn nếu vượt quá giá của chỉ số cổ phiếu cơ sở thì dừng giao dịch tạm thời 15 phút. (ii) Khi chỉ số TOPIX dao động ngoài khoảng cho phép thì hạn chế giao dịch TOPIX đối với những tài khoản đồng sở hữu của các tổ chức kinh doanh chứng khoán. (iii) Tham gia giao dịch mua bán TOPIX khi đó các đối tượng giao dịch phải có báo cáo hàng ngày về việc thay đổi vị trí khi tham gia giao dịch.

Những khuyến nghị cho Việt Nam

Trải qua hơn 16 năm hình thành và phát triển, quy mô TTCK hiện vẫn còn khá khiêm tốn so với các nước trong khu vực và thế giới. So với giá trị vốn hoá toàn thế giới, TTCK Việt Nam chỉ tương đương 0,09%. Quy mô thị trường vốn so với nền kinh tế của Việt Nam cũng nằm trong nhóm thấp nhất, với tỷ số thị trường vốn so với GDP đạt 33,7%. Việc chưa phát triển TTCK phái sinh khiến cho TTCK Việt Nam chưa thực sự hấp dẫn trong mắt NĐT trong và ngoài nước khi họ thiếu đi công cụ phòng ngừa và thiếu các sản phẩm để đa dạng hóa đầu tư. Tại các quốc gia trên thế giới, TTCK phái sinh tuy ra đời muộn nhưng lại có doanh số giao dịch cao như ở châu Âu doanh số hợp đồng tương lai gấp bốn lần thị trường sơ cấp.

Theo nhận định của các chuyên gia chứng khoán, phát triển TTCK phái sinh là cấu phần quan trọng trong việc phát triển TTCK tại Việt Nam bởi: (i) TTCK phái sinh phản ánh mức độ phát triển sâu rộng hơn của thị trường và cho thấy xu thế hội nhập quốc tế; (ii) Chứng khoán phái sinh giúp đa dạng hóa các công cụ đầu tư hiện có đồng thời cung cấp công cụ giúp NĐT phòng vệ rủi ro; (iii) Khi TTCK phát triển sau một khoảng thời gian, hiểu biết của NĐT đã được nâng cao làm phát sinh nhu cầu giao dịch các sản phẩm mới. Hơn nữa, TTCK Việt Nam hiện mới chỉ có các chứng khoán cơ sở thiếu các công cụ tài chính phòng ngừa rủi ro và đòn bẩy lợi nhuận là chứng khoán phái sinh, một số chứng khoán phái sinh đã tự phát ra đời cũng cần được quản lý; (iv) Các điều kiện ban đầu cho việc hình thành TTCK phái sinh như thành viên tham gia thị trường, công nghệ thông tin, phương thức thanh toán bù trừ… đã khá đầy đủ. Vì vậy, việc triển khai TTCK phái sinh là nhu cầu tất yếu, giúp hoàn thiện cấu trúc của TTCK Việt Nam và nâng cao năng lực cạnh tranh của thị trường trong nước với các TTCK khu vực và quốc tế.

Thời gian qua, Bộ Tài chính đã có nhiều hoạt động nhằm triển khai và vận hành TTCK phái sinh. Năm 2015, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 42/2015/NĐ-CP ngày 5/5/2015 về TTCK phái sinh. Ngoài ra, Bộ Tài chính cũng ban hành Thông tư số 11/2016/TT-BTC ngày 19/01/2016 hướng dẫn một số điều của Nghị định số 42/2015/NĐ-CP nhằm tạo cơ sở pháp lý để vận hành TTCK phái sinh trong thời gian tới. Bên cạnh đó, Bộ Tài chính cũng đã tổ chức các Hội thảo về chứng khoán phái sinh và TTCK phái sinh tại TP. Hồ Chí Minh, Đà Nẵng, Hà Nội; Triển khai công tác tuyên truyền, đào tạo nhằm giúp công tác triển khai và vận hành TTCK phái sinh đạt hiệu quả cao, thuận lợi và an toàn… Tuy nhiên, là một thị trường cao cấp của thị trường tài chính, để TTCK phái sinh đi vào vận hành và phát triển bền vững trong thời gian tới, việc học tập các kinh nghiệm của các quốc gia khác là vô cùng quan trọng, trong đó cần chú trọng một số vấn đề sau:

Một là, tiếp tục hoàn thiện hệ thống pháp luật liên quan đến TTCK phái sinh. Hiện nay, Chính phủ đã ban hành Nghị định số 42/2015/NĐ-CP về TTCK phái sinh, đồng thời Bộ Tài chính cũng ban hành Thông tư số 11/2016/TT-BTC hướng dẫn một số điều của Nghị định định này. Đây là những cơ sở pháp lý quan trọng để triển khai TTCK phái sinh tại Việt Nam trong thời gian tới. Tuy nhiên, do TTCK phái sinh là thị trường bậc cao nên việc hoàn thiện các quy định pháp luật vẫn luôn cần được chú trọng. Bên cạnh đó, cũng xây dựng các văn bản pháp lý, chế tài kiểm tra, kiểm soát giao dịch chứng khoán phái sinh bởi khi sử dụng công cụ phái sinh để phòng ngừa rủi ro cho NĐT, nhưng bản chất các công cụ này dễ bị lợi dụng gây ra những rủi ro khó lường...

Hai là, tranh thủ và tận dụng cơ hội từ quá trình hội nhập kinh tế quốc tế và tiến trình cải cách thể chế trong nước để xây dựng và phát triển TTCK phái sinh theo thông lệ và chuẩn mực quốc tế. Để thị trường tài chính trong nước vận hành theo các thông lệ quốc tế tốt nhất, có khả năng liên kết với các thị trường khu vực và quốc tế, đồng thời tăng cường thu hút vốn đầu tư gián tiếp nước ngoài thì việc xây dựng TTCK phái sinh là cần thiết, đa dạng hóa hóa kênh đầu tư, từ đó làm tăng tính cạnh tranh của TTCK Việt Nam. Hiện nay, Việt Nam ngày càng hội nhập sâu vào nền kinh tế thế giới, quan hệ hợp tác với các tổ chức tài chính lớn hàng đầu thế giới cũng đã được thiết lập và duy trì tốt đẹp. Bên cạnh đó, việc Việt Nam tham gia hầu hết các Hiệp định thương mại các tổ chức tài chính đã tạo uy tín cho Việt Nam, nhờ đó, TTCK phái sinh cũng sẽ có cơ hội phát triển, thu hút ngày càng nhiều NĐT ngoại.

Ba là, xây dựng một TTCK đủ lớn để đáp ứng yêu cầu phát triển công cụ phái sinh vì một yếu tố tiên quyết để đưa TTCK phái sinh thành công là NĐT phải quen thuộc với tài sản cơ sở. Hiện nay, công tác tái cấu trúc nền kinh tế đã chuyển sang giai đoạn thiết thực, công tác cổ phần hóa cũng được Chính phủ và các bộ, ngành, địa phương triển khai quyết liệt. Công tác tái cấu trúc TTCK ngày càng đạt được thành quả quan trọng và đi vào thực chất. Đặc biệt, gần đây Chính phủ ban hành Nghị định 60/2015/NĐ-CP sẽ có tác động tích cực trong thu hút vốn đầu tư trong và ngoài nước. Những yếu tố nền tảng trên đang tạo cơ hội to lớn cho sự phát triển TTCK trong thời gian tới, đưa thị trường có bước phát triển mạnh mẽ hơn, từng bước trở thành kênh huy động vốn trung, dài hạn chủ đạo của nền kinh tế. Việc đưa TTCK phái sinh vào vận hành trong thời gian tới sẽ giúp hỗ trợ TTCK cơ sở phát triển, có tác dụng hỗ trợ ngược lại thị trường cổ phiếu, trái phiếu.

Bốn là, xây dựng được hệ thống các chỉ số đáng tin cậy, phản ánh đúng tình hình cung cầu của thị trường, để tham chiếu trong các giao dịch phái sinh. Về lâu dài, các sản phẩm chứng khoán phái sinh không chỉ giúp bảo vệ lợi nhuận của NĐT trên TTCK, mà còn giúp phòng ngừa rủi ro đối với các sản phẩm khác như: Hàng hóa, lãi suất như thông lệ của các nước trên thế giới. Dự kiến, đầu tiên Việt Nam sẽ vận hành TTCK phái sinh với hai sản phẩm ban đầu là hợp đồng tương lai chỉ số và hợp đồng tương lai trái phiếu. Đây là bước đi thận trọng nhưng hợp lý trong bối cảnh Việt Nam chưa có kinh nghiệm nhiều đối với thị trường mới này.

TÀI LIỆU THAM KHẢO:

1. Dubravko Mihaljeka, Frank Packer (2010), “Derivatives Markets in Emerging Countries”;

2. Harish, A.S. (2001), Potential of derivatives market in India, The ICFAL Journal of applied finance, Vol. 7, No. 5, pp 1-24;

3. TS. Vũ Bằng (2015), Nhìn lại chặng đường xây dựng và phát triển TTCK Việt Nam;

4. PGS.,TS. Đinh Xuân Hạng (2013), Học viện Tài chính, Từ kinh nghiệm xây dựng thị trường chứng khoán phái sinh Hàn Quốc và vận dụng cho Việt Nam;

5. Bộ Tài chính (2015), Báo cáo tình hình tái cấu trúc thị trường chứng khoán, bảo hiểm.

THS. VÕ THỊ PHƯƠNG - PHÂN HIỆU ĐẠI HỌC ĐÀ NẴNG TẠI KON TUM

Bài đăng trên Tạp chí Tài chính kỳ I tháng 5/2016

(Theo Tạp chí Tài chính)

1

1Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

2

2Chứng khoán Đông Nam Á lại một lần nữa thu hút sự chú ý của thị trường thế giới. Các nhà đầu tư đang đặt cược rằng sự phục hồi của các sàn chứng khoán từ Hồ Chí Minh tới Manila sẽ còn kéo dài trong thời gian tới.

3

3Chính sách trả cổ tức bằng cổ phiếu của BIDV, giữ lại lợi nhuận chưa trả cổ tức của VietinBank là một trong những giải pháp chiến lược để tăng quy mô vốn, đảm bảo các tỷ lệ an toàn theo quy định.

4

4Seed money, là thuật ngữ chỉ dòng tiền đến từ cá nhân, tổ chức có liên quan đến việc thành lập quỹ đầu tư (QĐT), đó có thể là những người điều hành quỹ, tập đoàn mẹ của công ty quản lý quỹ (CTQLQ), hay những cá nhân có liên quan đến các nhóm này…

5

5Trong giai đoạn 2013-2015, mặc dù quy mô thị trường trái phiếu DN tại Việt Nam chỉ ở mức 7.000 tỷ đồng nhưng diễn tiến cơ bản đang cho thấy kênh huy động này có dấu hiệu bật lên khá mạnh.

6

6Lời khuyên dành cho nhà đầu tư lướt sóng trong tháng 6 này là có thể giải ngân các cổ phiếu có sẵn trong danh mục ở các nhịp giảm nhằm tận dụng lợi thế T+ hay chờ đợi những nhịp hồi để cơ cấu lại danh mục ở mức giá tốt hơn.

7

7Cổ phiếu có diễn biến tốt nhất trên TTCK Đông Nam Á đã mang đến cho nhà đầu tư mức lợi suất gần 400% trong 3 năm qua. Tuy nhiên, tập đoàn Hap Seng Consolidated Bhd. của Malaysia vẫn còn là một ẩn số đối với nhiều người.

8

8Thanh khoản đang giảm dần, những thông tin hỗ trợ trong tháng 6 dự kiến sẽ yếu hơn nhiều so với tháng 5, và vùng kháng cự mạnh chưa vượt qua được có thể là những nguyên nhân kéo chân thị trường chứng khoán Việt Nam trong tháng 6 này.

9

9VNM là mã dẫn đầu về giá trị giao dịch trên sàn HOSE cũng như toàn thị trường, đạt hơn 3.441,8 tỷ đồng (23,4 triệu cổ phiếu). Đóng góp khá lớn giao dịch của VNM trong tháng 5 vừa qua là đến từ phương thức thỏa thuận, chiếm 48,5% về khối lượng và 49,4% về giá trị.

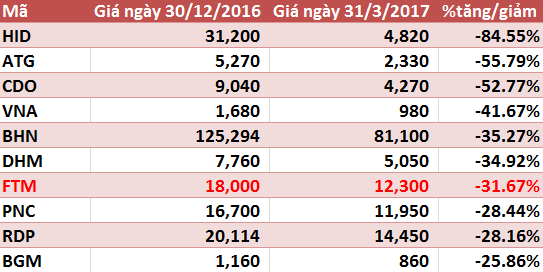

Nếu thực sự NĐT không có lợi thế về tiếp cận thông tin mà đánh đu theo các cổ phiếu có lợi nhuận khủng cũng như cổ tức vượt trần thì rất có thể họ đang chơi một ván bài sấp ngửa mà phần thắng hầu như luôn thuộc về “nhà cái”.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự