Chính sách tài chính thế giới trong tháng 7 vừa qua đã có tác động không nhỏ tới kinh tế - tài chính Việt Nam thời gian này.

Với các ngân hàng, đang là thời điểm phải nhìn nhận lại chiến lược kinh doanh

Với các ngân hàng, đang là thời điểm phải nhìn nhận lại chiến lược kinh doanh

Các công ty fintech có tối đa lợi thế về công nghệ, cung cấp dịch vụ tài chính nhanh, thuận tiện hơn, chi phí cũng thấp hơn. Điều này, đặt ra những thách thức không nhỏ đối với dịch vụ tài chính truyền thống, cả về mô hình kinh doanh và mô hình quản trị, về thị phần/doanh thu và khách hàng cũng như kênh phân phối và sản phẩm dịch vụ mới.

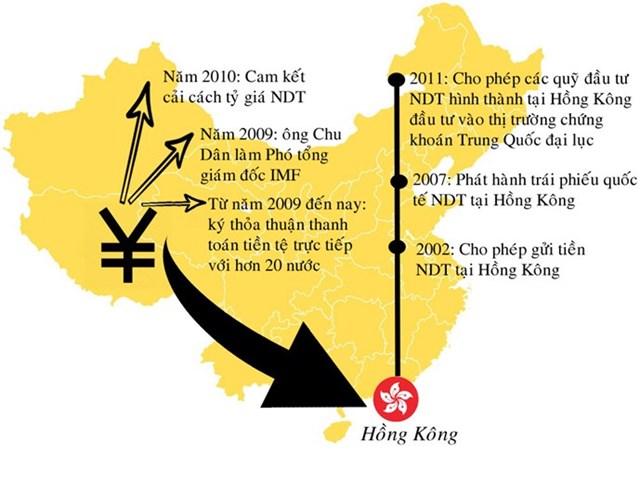

Xu thế không thể đảo ngược

Hợp tác với một công ty fintech để triển khai kênh giao dịch Facebook Fanpage, Ngân hàng Quân đội (MBBank) kỳ vọng thu hút khoảng 500 nghìn khách hàng mới năm 2018, đồng thời cải thiện quá trình cung cấp sản phẩm dịch với chất lượng tốt hơn và dự báo tốt hơn nhu cầu thị trường.

Ông Nguyễn Đức Huy, Phó giám đốc Khối ngân hàng số Ngân hàng Quân đội (MBBank), nói với NCĐT: “Cạnh tranh là động lực để phát triển nhưng hợp tác sẽ mang lại lợi ích lớn hơn”.

Dù đã “đi trước một bước” so với các ngân hàng khác ở trong nước, nhưng hợp tác giữa ngân hàng và fintech vẫn khó “xuôi chèo, mát mái” bởi Việt Nam vẫn thiếu một hành lang pháp lý cụ thể cho lĩnh vực kinh doanh mới này.

Phó giám đốc Khối ngân hàng số của MBBank nói những điều kiện Ngân hàng Nhà nước đang là “rào cản lớn”. Theo ông, việc kết hợp giữa ngân hàng và công ty fintech phải qua trung gian thanh toán và trước đó, trung gian thanh toán phải có giấy phép về việc kết hợp với ngân hàng.

>>Fintech Việt & giấc mơ 35 tỷ USD

>>8 hình ảnh cho thấy fintech đang làm thay đổi toàn bộ thế giới

Trong khi đó, ông Lê Văn Bé, Cố vấn HĐQT MBBank, cho biết, hợp tác giữa ngân hàng với các công ty fintech đang trở thành xu thế không thể đảo ngược, trong bối cảnh có tới 80% ngân hàng nói gặp khó khăn trong quá trình thực hiện mục tiêu hệ sinh thái kỹ thuật số, nền tảng của hệ thống ngân hàng thông minh.

Fintech đang tạo ra những thay đổi chóng mặt trên thị trường tài chính toàn cầu. Với đòn bẩy fintech, khối lượng vay trực tuyến sẽ chạm mốc 120 tỷ USD vào cuối thập kỷ này, trong khi năm 2015 con số này là 20 tỷ USD, theo Morgan Stanley.

Fintech cũng là nguyên nhân khiến 8 ngân hàng hàng đầu châu Âu sa thải khoảng 100.000 nhân viên vào đầu năm 2016. Các ngân hàng như Barclays Credit Suisse, Deutsche Bank và Standard Chartered đã mất khoảng 420 tỷ USD giá trị thị trường bởi sự lên ngôi của fintech, theo Bloomberg.

Một hệ sinh thái sẽ được tạo dựng

Hiện, cả nước mới có 33 triệu người dân ở độ tuổi lao động có tài khoản tại ngân hàng và phần còn lại là rất lớn. Ông Nguyễn Kim Anh, Phó Thống đốc Ngân hàng Nhà nước, tại Hội thảo “Ngân hàng và Fintech: Cơ hội và thách thức, ngày 10.11, đã kêu gọi các ngân hàng “thay đổi quan điểm”, không nên coi fintech là những đối thủ cạnh tranh, để hướng tới hợp tác cùng có lợi.

Vị phó thống đốc Ngân hàng Nhà nước thừa nhận hành lang pháp lý cho hoạt động fintech là “chưa đầy đủ” mới chủ yếu dành cho hoạt động dịch vụ thanh toán. Bởi thế, với những giải pháp nghiệp vụ mới của các công ty fintech mà pháp luật hiện hành chưa quy định, ông Kim Anh cho biết, Ngân hàng Nhà nước áp dụng quản lý theo khuôn khổ “pháp lý thử nghiệm”.

Ngân hàng Nhà nước đã xác định tập trung xây dựng, hoàn thiện khuôn khổ pháp lý cho hoạt động của các công ty fintech trong lĩnh vực ngân hàng, tới đây sẽ bổ sung, sửa đổi các quy định về hoạt động của ngành ngân hàng để tương thích và phù hợp hơn với bối cảnh số hóa và sự phát triển của fintech, theo ông Kim Anh.

Vẫn cần thời gian để kiểm chứng về độ vững mạnh của các fintech dù các công ty này có ưu thế về công nghệ, mô hình kinh doanh sáng tạo, đột phá, mang đến những trải nghiệm cho người dùng. Một điều có thể thấy, các fintech đều thiếu kinh nghiệm trong hoạt động tài chính ngân hàng, cũng như hệ thống kiểm soát tuân thủ nội bộ chưa đầy đủ.

Cũng bởi lý do này, Chính phủ Singapore cho phép fintech và ngân hàng được tự do thử nghiệm mô hình hợp tác nếu có kế hoạch rõ ràng, nhằm khuyến khích các loại hình kinh doanh mới phát triển. Khi sự hợp tác phát triển tốt hơn, Chính phủ quản lý và có hỗ trợ thích hợp để đảm bảo mô hình này tác động tích cực đến hoạt động tài chính.

Ông Marco Breu, Tổng giám đốc McKinsey & Company Việt Nam, Tập đoàn tư vấn quản trị và chiến lược toàn cầu McKinsey & Company, cho rằng, sáng tạo diễn ra ở fintech, ít diễn ra ở ngân hàng. Fintech sẽ có những tố chất mà các ngân hàng truyền thống không có.

“Đang có xu hướng mạnh mẽ, trên 50% những người ở thành thị ở Việt Nam sẵn sàng sử dụng các sản phẩm được chào ở dạng kỹ thuật số”, Tổng giám đốc McKinsey & Company Việt Nam cho biết.

Theo kinh nghiệm của ông Marco Breu, nếu làm ngân hàng mà chỉ dùng nghiệp vụ ngân hàng sẽ có rủi ro và không còn hợp thời nữa. Ngân hàng có thể tìm kiếm cơ chế kiểm tra phân tích dữ liệu lớn và kết hợp cùng các Fintech. Ông tin rằng, một hệ sinh thái sẽ được tạo dựng bằng quan hệ đối tác ngân hàng và fintech.

Hải Vân

Theo Nhipcaudautu.vn

1

1Chính sách tài chính thế giới trong tháng 7 vừa qua đã có tác động không nhỏ tới kinh tế - tài chính Việt Nam thời gian này.

2

2“Nếu nền kinh tế chỉ gia công, tạm nhập tái xuất, hạ giá tiền đồng khiến cho giá thành sản xuất tăng, trong khi giá bán lại giảm”

3

3Sau gần 30 năm đổi mới, mở cửa thu hút vốn đầu tư nước ngoài, Việt Nam đã trở thành địa điểm hấp dẫn vốn, với mức giải ngân trung bình 10 tỷ USD/năm. Tuy nhiên, thời gian qua, nhiều doanh nghiệp FDI đã bị thanh tra Tổng cục Thuế phát hiện sai phạm liên quan đến chuyển giá, trốn thuế. Vậy làm thế nào để đầu tư nước ngoài vào Việt Nam phát triển minh bạch, bền vững, doanh nghiệp Việt Nam có cơ hội cạnh tranh lành mạnh?

4

4Trung Quốc đang nỗ lực đưa nhân dân tệ trở thành đồng tiền mạnh trên thế giới bằng nhiều hình thức khác nhau.

5

5Thời kỳ tận dụng vay tiền rẻ bên ngoài hơn vay tiền đồng trong nước dường như đã chấm dứt. Bên cạnh nỗi lo của một bộ phận doanh nghiệp, lớn hơn là nỗi lo của cả thị trường vì dòng tiền “nóng” có thể dời đi.

6

6Việt Nam nhập khẩu từ Trung Quốc 60% là nguyên vật liệu, trên 34% cho máy móc thiết bị và chỉ khoảng gần 6% cho tiêu dùng cuối cùng. Như vậy việc giá hàng nhập khẩu nguyên vật liệu của Trung Quốc giảm sẽ có lợi cho Việt Nam.

7

7Thời gian vừa qua, hệ thống tài chính của Trung Quốc đã rơi vào tình trạng bất ổn.

8

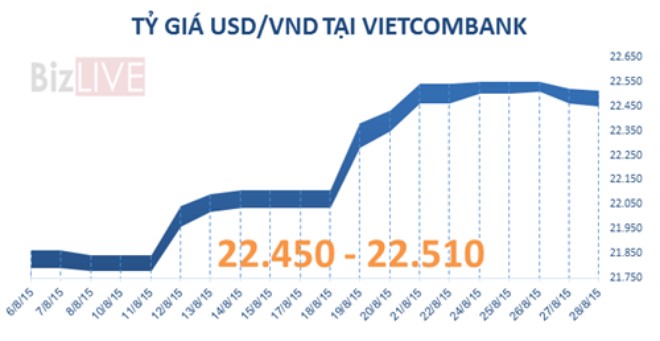

8Sáng nay (28/8), các ngân hàng tiếp tục điều chỉnh giảm giá USD. Hiện hầu như không còn ngân hàng nào để giá mua USD ở mức trần.

9

9Bộ trưởng Kinh tế Pháp nhận xét nạn nhân bị ảnh hưởng nặng nhất chính là người dân Trung Quốc vay nợ để đầu tư.

10

10Lạm phát đang ở mức thấp kỷ lục có thể khiến động lực tăng trưởng kinh tế trở nên yếu ớt hơn trong những tháng cuối năm nay, cũng như đầu năm tới. Số liệu được Tổng cục Thống kê công bố cho thấy, CPI tháng 8/2015 đã giảm 0,07% so với tháng trước.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự