Theo SSI Retail Research, sự kiện Brexit sẽ khổng ảnh nhiều đến thương mại và đầu tư giữa Anh và Việt Nam, nhưng sẽ tác động đáng kể đến dòng vốn và tỷ giá của Việt Nam.

Kế hoạch dự kiến vay 20 tỷ USD từ nhiều nguồn của Chính phủ sẽ vừa giải tỏa áp lực nguồn chi cho ngân sách để trả nợ và chi tiêu, về lâu dài tất yếu tăng thêm số nợ công.

Giải pháp bất khả kháng?

Theo phương án vay, trả nợ của chính phủ và các hạn mức vay nợ năm 2016 do Thủ tướng Nguyễn Xuân Phúc phê duyệt, dự kiến dành 273.300 tỷ đồng (tương đương hơn 12 tỷ USD) để trả nợ năm nay. Cũng trong năm nay, chính phủ có kế hoạch vay 452.000 tỷ đồng, tương đương hơn 20 tỷ USD . Trong đó, vay để bù đắp bội chi là 254.000 tỷ đồng; phát hành trái phiếu chính phủ cho đầu tư 60.000 tỷ đồng; vay ODA, ưu đãi để cho vay lại là 43.000 tỷ đồng… Nguồn huy động vốn dự kiến chủ yếu đến từ khoản vay trong nước thông qua phát hành trái phiếu Chính phủ, vay từ Quỹ Bảo hiểm xã hội và SCIC là 336.000 tỷ đồng (khoảng 15 tỷ USD). Một phần còn lại đến từ nguồn vay ODA trong đó vay ưu đãi 99.000 tỷ đồng, trong đó, 43.000 tỷ đồng cho vay lại và 56.000 tỷ đồng để bù đắp bội chi ngân sách.

Ở góc độ cấu trúc tài chính, kế hoạch này được xem là phù hợp bối cảnh, bởi: 1. Vốn ODA đang ngày càng “thắt lại” và mức độ/ nguồn ưu đãi dành cho VN không còn dồi dào hay dễ dàng như trước. 2. VN cũng đang chịu áp lực gia tăng nợ công, trong đó chủ yếu nợ nước ngoài cũng như áp lực trả nợ đến hạn + lãi lớn – trong khi nguồn thu cũng hạn hẹp và không đủ trả nợ hoặc chi tiêu.

Việc chọn kênh chủ yếu để vay, bao gồm quỹ bảo hiểm xã hội và SCIC thực tế là một hình thức “lấy mỡ” của mình. Một giải pháp bất khả kháng vì như đã nêu ở trên, khó có lựa chọn tối ưu hơn. Xét bản chất, quỹ bảo hiểm xã hội là nguồn tiền của dân, cũng là nguồn quỹ dự trữ an sinh quốc gia. Việc sử dụng nguồn này có vay có trả trong một giai đoạn chủ thể kinh tế có dấu hiệu khó khăn hoặc “kiệt” tài chính là bình thường. Bên cạnh đó, SCIC là cơ quan đại diện sử dụng vốn đầu tư của Nhà nước. Chính phủ sử dụng nguồn tiền từ SCIC với hình thức “vay”, hy vọng sẽ là cơ sở để minh bạch tài chính, động thái hết sức cần thiết trong tái cấu trúc tài chính của nền kinh tế. Kênh trái phiếu mặt khác cũng là kênh “hút mỡ” có hiệu quả của chính phủ trong giai đoạn qua lẫn hiện nay, khi các tổ chức đầu tư lớn vẫn đánh giá đây là hàng hóa bảo đảm an toàn trong giới hạn được đầu tư.

Trong nhiều năm qua, mặc dù nỗ lực tái cấu trúc nhưng bội chi ngân sách và nợ công của VN vẫn không ngừng tăng. Việc Bộ Tài chính đề xuất vay Ngân hàng Nhà nước 30.000 tỷ đồng vào năm trước và nay là kế hoạch dự vay 20 tỷ USD để trả nợ và chi tiết là những dấu hiệu cụ thể hơn của tình hình này. Một chủ thể kinh tế ở cấp độ quốc gia khi khó khăn phải tái cấu trúc tài chính, cũng tương tự như một DN phải tái cấu trúc tài chính trong khó khăn, cần nguồn tiền thực và thậm chí cần nguồn vay mới để đáo hoặc trả nợ cũ. Vấn đề mấu chốt việc vay để trả nợ và chi tiêu “lưu động” đó có hướng đến mục tiêu quản trị và cấu trúc lại nhằm hướng đến nâng cao sức khỏe của chủ thể đó?

Dựa trên bối cảnh VN hiện nay và một số thành tựu ổn định kinh tế đạt được thì giải pháp vay vẫn thích hợp hơn vì nó không phá vỡ mục tiêu ổn định tiền tề mặc dù nợ công có tăng thêm.

Kinh tế có chuyển động gì từ kế hoạch dự vay?

Có hai điểm cần lưu ý trong kế hoạch vay 20 tỷ USD năm nay của chính phủ: Thứ nhất, nguồn vay dựa trên các kênh sẵn có (quỹ, huy động vốn trái phiếu, vay ODA). Điều đó đồng nghĩa nguồn tiền này sẽ không làm tăng cung tiền mới theo cách thức “in tiền”. Như vậy, nguy cơ đe dọa tăng cung tiền mới, làm gia tăng lạm phát được loại bỏ. Thứ hai, khi lạm phát không có nguy cơ xảy ra bởi không có kế hoạch in thêm tiền, tiền đồng VN sẽ vẫn ổn định và ít nguy cơ rẻ đi (mất giá). Kỷ luật cho đồng nội tệ sẽ ít chịu tác động từ kế hoạch này.

Trên cơ sở đó, dự báo, sẽ có hai kênh đầu tư xảy ra những diễn biến dự phóng: Với kênh BĐS, khả năng tăng giá tài sản mức độ lớn khó xảy ra. Giới “lướt sóng” đầu cơ địa ốc cần quan tâm điều này bởi sẽ ít cơ hội hơn kỳ vọng. Với kênh chứng khoán, dòng tiền chảy vào kênh này cũng sẽ hạn chế hơn kỳ vọng và mức độ tăng VN-Index vượt kỳ vọng khó xảy ra. Chứng khoán sẽ chỉ có những bước thăng hoa nếu xuất hiện những thông tin hoặc chuyển động tích cực khác, thật sự đột phá từ nền kinh tế hoặc dòng tiền chảy mạnh từ các kênh khác như kiều hối, FDI và FII.

Về lâu dài, việc vay để trả nợ và chi tiêu hiện hữu không nên được lặp lại. Gánh nặng nợ công đang ngày càng tăng là áp lực tương lai gần mà Chính phủ hiện tại cần tính để giải tỏa mối nguy “vách đá tài chính”. Giải pháp thắt chặt chi tiêu, cần kiệm, nói cũ nhưng luôn cần thiết và cần được thiết lập, làm ngay.

(Xaluan)

1

1Theo SSI Retail Research, sự kiện Brexit sẽ khổng ảnh nhiều đến thương mại và đầu tư giữa Anh và Việt Nam, nhưng sẽ tác động đáng kể đến dòng vốn và tỷ giá của Việt Nam.

2

2NHNN đã điều hành linh hoạt, phù hợp, góp phần quan trọng kiềm chế lạm phát 6 tháng đầu năm.

3

3Doanh nghiệp có quan hệ thương mại với EU có thể bị tác động tiêu cực; doanh nghiệp có khoản vay, tài trợ bằng đồng euro sẽ hưởng lợi thế nhất định.

4

4Các bên đã thống nhất một số hướng mở để thu gọn điều kiện kinh doanh nhưng còn rất nhiều nội dung phải tranh luận tiếp.

5

5VN-Index thậm chí có lúc rơi về 590 điểm với lệnh bán ở hàng loạt cổ phiếu đẩy giá trị giao dịch tăng mạnh lên trên 4.500 tỷ đồng. Tuy nhiên, việc Anh rời Liên minh Châu Âu chỉ gây hậu quả lên phiên hôm nay hay còn tác động trong trung và dài hạn.

6

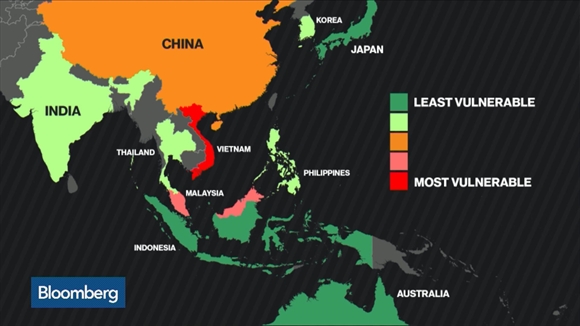

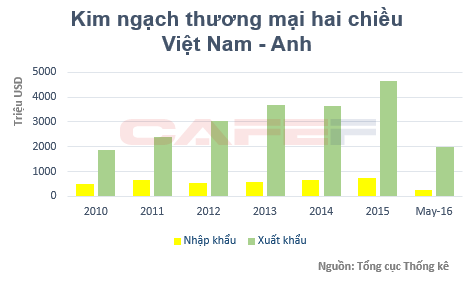

6Do có quan hệ thương mại mật thiết với nước Anh, Việt Nam cùng với Singapore, Hong Kong và Trung Quốc sẽ chịu ảnh hưởng nhiều nhất từ Brexit.

7

7Thị trường Anh chỉ chiếm khoảng 2,5% tổng kim ngạch xuất khẩu Việt Nam, song với mức tăng trưởng 17%/năm thì nhiều ngành hàng thế mạnh có thể sẽ phải chịu "đòn đau" khi Anh rời EU.

8

8Đã hơn 20 năm tham gia cộng đồng ASEAN nhưng Việt Nam vẫn nằm trong nhóm 4 quốc gia lạc hậu hơn so với phần còn lại. Trong 20 năm đó, lượng vốn ODA đổ vào Việt Nam là 90 tỷ USD, gần bằng 1/2 GDP hiện tại, nhưng bài toán tụt hậu vẫn chưa có lời giải.

9

9Chỉ số giá tiêu dùng (CPI) tháng 6/2016 tăng 0,46% so với tháng trước, tăng 2,4% so với cùng kỳ năm trước khiến CPI bình quân 6 tháng đầu năm 2016 tăng 1,72% so với cùng kỳ năm trước.

10

10Từ 1/7 tới, tất cả những điều kiện kinh doanh ở cấp thông tư sẽ mặc nhiên vô hiệu lực nếu như không được nâng cấp thành nghị định. Tuy nhiên, trong công tác rà soát, Thủ tướng quán triệt với các bộ, ngành không được sao chép y nguyên thông tư cũ, điều kiện cũ sang nghị định mới

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự