Hồi kỳ của Erin Callan hé lộ cái giá cô phải trả đắt như thế nào khi trở thành giám đốc tài chính (CFO) của Lehman Brothers đúng vào thời điểm xảy ra khủng hoảng.

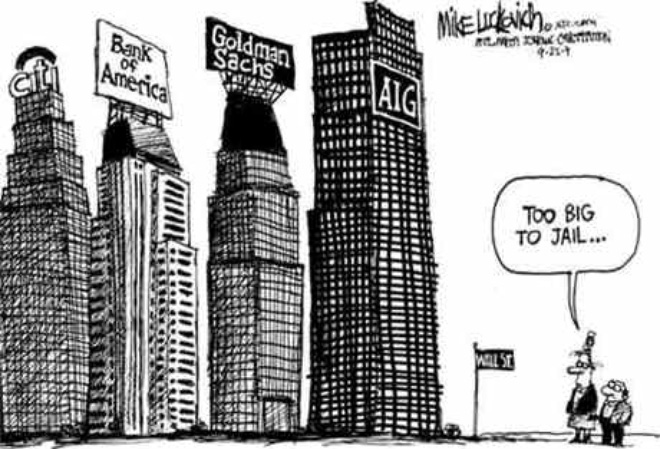

Từ xưa đến nay, nhóm các ngân hàng "quá lớn để sụp đổ" vẫn bị ghét vì gắn liền với những đặc quyền từ chính phủ. Tuy nhiên sự thực có phải như vậy?

Too-big-to-fail (quá lớn để sụp đổ) là thuật ngữ quốc tế ra đời kể từ năm 1984, sau vụ Tổng công ty bảo hiểm tiền gửi liên bang Mỹ (FDIC) cứu trợ cho Continental Illinois. Thuật ngữ này ám chỉ các tổ chức, thể chế tài chính – ngân hàng, doanh nghiệp có quy mô, ảnh hưởng rất lớn trong mỗi nền kinh tế, buộc các chính phủ phải tăng cường hỗ trợ họ khỏi sụp đổ khi có bất cứ bất ổn tài chính nào xảy ra, nhằm tránh những hệ lụy đối với nền kinh tế.

Vậy những cái tên gia nhập vào nhóm này hẳn sẽ nhận được nhiều đặc quyền từ chính phủ đi kèm với tầm ảnh hưởng của họ? Không hẳn vậy, kể từ sau Đại khủng hoảng 2008, các hệ thống tài chính tiên tiến nhất thế giới trong đó là Mỹ bắt đầu đẩy mạnh việc kiểm soát những ông lớn này một cách chặt chẽ. Do đó, đôi khi con đường phát triển của nhóm này còn bị cản trở.

Mới đây vấn đề về “Too-big-to-fail” thu hút được nhiều sự chú ý hơn khi nhóm này tiếp nhận thêm một thành viên mới đó là New York Community Bancorp. Câu chuyện của New York Community Bancorp hay một số các ông lớn khác sẽ cho thấy những gánh nặng mà các Too-big-to-fail này phải gánh vì sự an toàn của toàn bộ nền kinh tế và hệ thống tài chính toàn cầu chứ không chỉ toàn nhận được danh tiếng và lợi ích.

New York Community Bancorp, tập đoàn tài chính nắm giữ lượng tiền gửi tiết kiệm lớn thứ 4 tại Mỹ, hôm 29/10 cho biết đang bỏ ra 2 tỷ USD để mua công ty tài chính Astoria – công ty mẹ của Astoria Bank, để mở rộng mạng lưới ngân hàng của hãng này tại Mỹ. Như vậy New York Community Bancorp sẽ gia nhập nhóm SIFI, tức nhóm các “tổ chức tài chính có tính quan trọng trong hệ thống tài chính”.

Thuật ngữ SIFI sinh ra sau cuộc khủng hoảng tài chính 2008, để chỉ các tổ chức, thể chế tài chính có quy mô lớn mà chính phủ cần đưa vào diện giám sát chặt chẽ và cứng rắn hơn so với các định chế tài chính có quy mô nhỏ hơn khác. Các định chế này sẽ phải trải qua các bài kiểm tra sức khỏe tài chính hàng năm.

Đối với nhiều tổ chức thì việc gắn mác SIFI mang đến cho họ nhiều gánh nặng hơn là lợi ích. Ví dụ như trường hợp của General Electric, tập đoàn này đang trong quá trình bán ra một lượng tài sản tài chính trị giá 200 tỷ USD với mục đích thu nhỏ lại quy mô để ra khỏi nhóm SIFI. Trong khi đó tại AIG, nhà đầu tư Carl Icahn trả lời phỏng vấn trên Thời báo phố Wall hôm 28/10 rằng ông muốn chia nhỏ tập đoàn bảo hiểm khổng lồ AIG để có thể chia tay với cái danh SIFI.

Hai nhà đầu tư đang sở hữu cổ phần tại AIG là Carl Icahn và John Paulson cho rằng AIG – một trong những công ty bảo hiểm lớn nhất thế giới với vốn hóa thị trường là 83 tỷ USD - đã trở nên quá lớn để có thể phát triển. Bằng cách chia tách thành 3 mảng riêng rẽ, quy mô sẽ thu hẹp đáng kể và tránh được các quy định khắt khe từ nhà điều tiết và như vậy mới giúp công ty phát triển nhanh được.

Hay một ví dụ nữa đó là công ty bảo hiểm MetLife. Hãng này đang đâm đơn kiện Hội đồng giám sát ổn định tài chính của Mỹ vì những cản trở, khó khăn mà họ gặp phải khi được xếp vào nhóm SIFI.

New York Community Bancorp lại là trường hợp ngược lại. Hãng đang phải tìm cách tăng dư nợ cho vay để bù lại sự sụt giảm lợi nhuận do lãi suất cho vay đang đứng ở mức thấp kỷ lục. Điều này đồng nghĩa với việc quy mô, ảnh hưởng càng tăng lên và sẽ tiến tới gần việc được xếp vào nhóm các SIFI.

Trên thực tế, New York Community Bancorp đã và đang khá thoải mái chuẩn bị cho việc gia nhập vào nhóm SIFI, và kỳ vọng tài sản sẽ vượt qua ngưỡng 50 tỷ USD vào quý II năm sau. Và với việc mua lại Astoria, tài sản của họ sẽ dễ dàng vượt qua mục tiêu đó, gần như sẽ chạm ngưỡng 64 tỷ USD.

Ngay sau thông báo mua lại Astoria Financial hôm 29/10, cổ phiếu của New York Community Bancorp đã giảm 12%. Đây là mức giảm lớn nhất trong 6 năm qua, một phần bởi vì một số nhà đầu tư dự đoán rằng giá cổ phiếu của hãng nên được định giá ở gần với mức hệ số P/E trung bình của nhóm các ngân hàng được xếp vào các SIFI (mà mức của Morgan Stanley là gần 11 lần).

Dẫu vậy, ít nhất thương vụ mua lại Astoria có thể xem là một món hời cho New York Community Bancorp so với mặt bằng chung của các vụ M&A lớn trong ngành ngân hàng năm nay. Mức giá để mua Astoria chỉ cao gấp 1,5 lần giá trị sổ sách của công ty này, trong khi công ty con là Astoria Bank là ngân hàng có lượng nắm giữ tiền tiết kiệm lớn nhất New York.

Giống với hướng đi của New York Community Bancorp, nhiều đối thủ của họ trong ngành cũng sẽ nhắm danh hiệu các SIFI, nhưng cũng có những đối thủ khác sẽ lẩn tránh. Ví dụ, First Niagara Bank - với giá trị tài sản là 39 tỷ USD, nhưng họ không muốn trở thành một SIFI, thay vào đó họ lại đang đàm phán để tự bán mình cho Ohio Keycorp vì họ cho rằng gia nhập SIFI sẽ làm cản trở sự phát triển.

Như vậy, có thể kết luận cái danh Too-big-to-fail hay SIFI không đem lại sự ưu ái dễ dãi như người ta vẫn tưởng. Thay vào đó, có thể xem đó là việc bước chân vào một lãnh địa kiểm soát nghiêm ngặt hơn bởi các nhà điều tiết. SIFI là giấc mơ của ngân hàng này nhưng có thể lại là cơn ác mộng đối với ngân hàng khác.

1

1Hồi kỳ của Erin Callan hé lộ cái giá cô phải trả đắt như thế nào khi trở thành giám đốc tài chính (CFO) của Lehman Brothers đúng vào thời điểm xảy ra khủng hoảng.

2

2Nếu bạn muốn doanh nghiệp mới của mình mau chóng thất bại để sớm quay về với công việc cũ, đây chính là bài viết dành cho bạn.

3

3Phương Đông và phương Tây vốn luôn chứa đựng nhiều quan niệm khác biệt. Bộ ảnh đồ họa dưới đây sẽ đề cập tới sự khác biệt đó dưới góc nhìn gắn gọn, hài hước, thú vị, đầy tính chiêm nghiệm.

4

4Thành công của các thương hiệu không chỉ dựa vào chất lượng dịch vụ & sản phẩm, mà còn dựa vào hành trình tiêu dùng mà họ thiết kế cho khách hàng.

5

5Apple đã bổ nhiệm ông Jeff Williams làm Giám đốc tác nghiệp (COO), một vị trí điều hành công việc hàng ngày của hãng chỉ đứng sau Giám đốc điều hành (CEO).

6

6Trong thời buổi cạnh tranh gay gắt, chất lượng dịch vụ chăm sóc khách hàng là yếu tố quan trọng giúp doanh nghiệp thành công. Tuy nhiên, khách hàng lâu nay vẫn chưa được coi như thượng đế đích thực.

7

7Hãy thử xem xét nhận định: “Sẽ không có sự khác nhau giữa các thương hiệu của whiskey, thuốc lá hay bia. Chúng có vẻ “hoàn toàn như nhau”…Nhà sản xuất sẽ chọn đơn vị quảng cáo xây dựng được nét cá tính đặc sắc nhất cho thương hiệu cá tính của họ và sẽ giành được thị phần lớn nhất và lợi nhuận nhiều nhất”

8

8Ngành thực phẩm và nước giải khát đang làm mọi cách để thu hút sự quan tâm của người tiêu dùng. Với tốc độ gia tăng chóng mặt các loại thực phẩm và nước giải khát như thế, liệu có gì ngạc nhiên khi mà các nhà sản xuất yêu cầu các thiết kế bao bì mới phải đẹp, đặc sắc và nổi bật hơn, hay khi mà họ từ từ cắt giảm việc thuê thiết kế bao bì từ các công ty thiết kế thông thường để hợp tác với các chuyên gia thương hiệu hay không?

9

9Quan hệ công chúng, hay giao tiếp cộng đồng (Public Relations, viết tắt là PR) là việc một cơ quan tổ chức hay doanh nghiệp chủ động quản lý các quan hệ giao tiếp cộng đồng để tạo dựng và giữ gìn một hình ảnh tích cực của mình.

10

10Gửi thông điệp trực tiếp đến với người tiêu dùng thông qua hình thức truyền thông thương mại (thư trực tiếp, email, chào hàng qua điện thoại,.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự