Trong khi Next 11 nói chung đang trượt dốc thảm hại với dòng vốn ngoại tháo chạy ồ ạt thì việc VN Index tăng 4,9% trong năm nay được xem là một điểm sáng.

Với những giả định tự đặt ra, HSC dự báo VN-Index có thể chạm 750 vào cuối 2016, VN-Index sẽ bắt đầu tăng về cuối năm và có lẽ sẽ bắt đầu test ngưỡng kháng cự bên dưới 650 điểm. Và thị trường sẽ phá vỡ ngưỡng kháng cự nói trên và tiến về khoảng 750 đến cuối 2016.

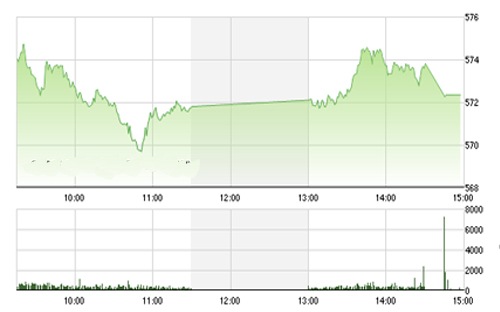

HSC cho biết, ngưỡng kháng cự ngắn hạn của VN-Index đặt tại 570-575 và ngưỡng hỗ trợ đặt tại 545. Còn ngưỡng hỗ trợ dài hạn đặt tại 515-510 và ngưỡng kháng cự dài hạn đặt tại 590. NĐTNN có vẻ trước mắt sẽ không mua/bán ròng mạnh và làn sóng bán tháo của tháng trước đã qua đi. Trong khi đó tâm lý của NĐT trong nước có vẻ cũng đã ổn định trở lại.

Tuy nhiên có 3 lý do khiến thị trường sẽ không thể tăng nhiều trong thời điểm hiện tại là mức chịu đựng rủi ro của NĐTNN đối với thị trường mới nổi và sơ khai giảm do những lo ngại liên quan đến Trung Quốc. Hiện trong nước đang không có nhiều thông tin trước khi Đại hội đảng diễn ra vào tháng 1. Câu chuyện nới room và TPP sẽ chỉ có sự tiến triển từ từ chứ không có sự đột phá.

Trung Quốc vẫn là một vấn đề đáng lo ngại nhưng giai đoạn xấu nhất đã qua đi

Hiện nhân tố ảnh hưởng nhiều nhất chính Trung Quốc. Tuy nhiên theo HSC hiện giai đoạn xấu nhất đã qua đi. Sau khi có sự phản ứng nhẹ nhàng trước những vấn đề xuất phát trừ Trung Quốc như sự tăng trưởng chậm lại của nền kinh tế cũng như sự sụt giảm mạnh của thị trường chứng khoán nước này, thì chính sự phá giá đồng NDT đã khiến thị trường Việt Nam chao đảo.

Tỷ giá là mấu chốt vấn đề. Việc phá giá đồng NDT ở mức độ vừa phải hoàn toàn không gây hại cho Việt Nam mà còn giúp giảm chi phí nhập tư liệu sản xuất và hàng hóa trung gian sản xuất giúp thúc đẩy sản xuất và xuất khẩu của Việt Nam. Tuy nhiên các ngành xuất khẩu hàng hóa cơ bản với giá trị gia tăng thấp sẽ gặp khó khăn. Tuy nhiên, HSC cho rằng mức độ biến động tỷ giá đồng NDT trong tương lai sẽ ở mức độ vừa phải hơn, thì việc tăng trưởng chậm lại của nền kinh tế Trung Quốc cũng như thị trường chứng khoán nước này không phải là những vấn đề quá nghiêm trọng đối với Việt Nam.

Câu chuyện nới room và TPP sẽ có tác động hỗ trợ thị trường trong trung hạn

Hai câu chuyện nới room và TPP đã nhiều lần được NĐT nhắc đến rồi lãng quên kể từ 2013 đến nay. Nghị định 58 ban hành được cho là sẽ thay đổi đáng kể về room theo quy định và điều này giờ đã trở thành một sự kiện đã rồi. Tuy nhiên cho đến nay mới chỉ có SSI là được nới room.

HSC cho rằng khoảng 6 đến 12 doanh nghiệp sẽ được nới room vào cuối năm nay. Tuy nhiên với những hiệp định quốc tế quan trọng như TPP và AEC vẫn chưa hoàn tất, thì HSC cho rằng cơ cấu ngành kinh doanh có điều kiện và không có điều kiện sẽ ít có thay đổi. Tuy nhiên sẽ có thêm những thay đổi tuân theo nghĩa vụ quy định trong các hiệp định hiện Việt Nam đã tham gia.

HSC cho rằng quá trình nới room sẽ diễn ra từ từ trong bối cảnh các doanh nghiệp xem xét các nhân tố thuận lợi và bất lợi khi nới room. UBCK đã giản hóa quá trình trong phạm vi có thể nhưng hiện vẫn phải xét đến vấn đề chẳng hạn như luật chi phối các doanh nghiệp có vốn nước ngoài. HSC cho rằng đến mùa hè 2016, có lẽ sẽ có khoảng 12 doanh nghiệp sẽ tiến hành nới room.

Trong khi đó, các cuộc đàm phán TPP vẫn diễn ra nhưng ở cấp thấp. Sau sự thất bại của vòng đàm phán tại Hawai diễn ra vào cuối tháng 7, thị trường đã không còn mấy mặn mà với câu chuyện này.

HSC cho rằng một thỏa thuận cuối cùng cho TPP sẽ đạt được trước Năm mới. Như vậy mặc dù hiện đây không phải là nhân tố tác động nhiều đến thị trường thì có khả năng đây sẽ là động lực chính cho thị trường trong vài tháng tới.

Mặt bằng định giá của thị trường hiện chưa đắt - Thanh khoản thấp hiện là vấn đề chính

Mặt bằng định giá của thị trường hiện chưa đắt với P/E dự phóng là 10,85 lần. Trong khi đó VN-Index hiện đang nhận được sự hỗ trợ tốt tại ngưỡng dưới của biên độ biến động hiện tại và chỉ số này đã bật lên khỏi đáy 4 lần trong 18 tháng qua.

Ngoài ngưỡng hỗ trợ về mặt kỹ thuật, thì còn có thể nói hiện định giá trên HSX là khá rẻ. Trong đó P/E dự phóng của 50 mã có vốn hóa thị trường lớn nhất là 10,85 lần còn P/B là 1,67 lần; nghĩa là hiện đang ở mức thấp nếu xét trong khoảng thời gian 3 năm qua.

Nhìn về dài hạn, có thể nói VN-Index đang bị giới hạn trong biên độ 510-650 kể từ tháng 8 vừa qua và sẽ còn như vậy trong thời gian còn lại của năm. Có thể nói nguyên nhân chính ở đây là thu hẹp chênh lệch giữa tăng trưởng tín dụng và cung tiền (tính trên cơ sở cùng kỳ năm trước). Tuy nhiên chênh lệch giữa tăng trưởng cung tiền và tăng trưởng tín dụng gần như đã khép lại trong năm ngoái, chủ yếu là do tăng trưởng tín dụng tăng tốc (tuy vậy HSC thấy tăng trưởng cung tiền M2 cũng có sự giảm tốc và điều này được giải thích là do NHNN lo ngại vấn đề tỷ giá).

Tháng 8 - 9 thường có ít thông tin. Mùa công bố thông tin KQKD 6 tháng đã dần qua đi. Ngoài ra sắp tới vào năm sau sẽ diễn ra Đại hội Đảng, thì trước mắt chính phủ sẽ không ra nhiều quyết sách quan trọng. Sự chưa rõ ràng về đường lối chính sách cụ thể trong tương lai, thị trường chứng khoán sẽ vẫn biến động trong biên độ hẹp với GTGD đạt thấp hơn bình quân.

Tất cả những điều này cho thấy để thị trường sẽ tăng và phá vỡ mốc 650 thì cần có lực mua ròng của khối ngoại. Để có sự mua ròng này, thì không những thị trường thế giới cần ổn định hơn mà còn phải có một động lực nhất định.

HSC giả định sẽ có những nhân tố là Fed sẽ tăng lãi suất một lần; Các nhà hoạch định chính sách Trung Quốc tập trung vào ổn định kinh tế vĩ mô; TPP sẽ sớm đạt được thỏa thuận; Quá trình nới room diễn ra dần; GDP tiếp tục tăng trưởng trong bối cảnh lạm phát thấp và dòng vốn FDI tiếc tục chảy vào nền kinh tế; Áp lực tỷ giá không quá cao; HSC dự báo lợi nhuận từ hoạt động kinh doanh chính của các doanh nghiệp sẽ tăng trưởng 5% năm nay là 15% năm sau.

Với những nhân tố như trên, HSC dự báo VN-Index có thể chạm 750 vào cuối 2016, VN-Index sẽ bắt đầu tăng về cuối năm và có lẽ sẽ bắt đầu test ngưỡng kháng cự bên dưới 650. Và thị trường sẽ phá vỡ ngưỡng kháng cự nói trên và tiến về khoảng 750 đến cuối 2016.

1

1Trong khi Next 11 nói chung đang trượt dốc thảm hại với dòng vốn ngoại tháo chạy ồ ạt thì việc VN Index tăng 4,9% trong năm nay được xem là một điểm sáng.

2

2Các công ty chứng khoán hiện đang băn khoăn về việc cấp mã số giao dịch khi trở thành nhà đầu tư nước ngoài, và cách xử lý khi room liên tục thay đổi quanh ngưỡng 51%.

3

3Theo BSC, các nhóm này có cơ hội bứt phá vào cuối năm do tăng trưởng mạnh về lượng tiêu thụ nhà và những quy định mới về luật nhà ở, luật BĐS đang dần phát huy ảnh hưởng, đồng thời doanh thu và lợi nhuận sẽ được tập trung hạch toán vào cuối năm.

4

4Việc chính phủ các nước châu Á, như Trung Quốc và Nhật Bản, đánh tín hiệu tăng cường kích thích kinh tế đã giúp lấy lại niềm tin của giới đầu tư vào thị trường chứng khoán.

5

5Thị trường phục hồi sau khi Thủ tướng Nhật Bản Shinzo Abe cam kết giảm thuế doanh nghiệp ít nhất thêm 3,3 điểm phần trăm trong năm tới, từ mức hiện tại là 35%.

6

6Thanh khoản của thị trường đang ở mức đáng lo ngại khi có những phiên chỉ đạt chưa đến 1.500 tỷ đồng trên cả hai sàn, giảm mạnh so với cùng kỳ năm ngoái. Đâu là nguyên nhân và cách nào để cải thiện tình trạng này?

7

7VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 10/9...

8

8Sự thăng hoa của Amazon không chỉ được hỗ trợ bởi vận xui của Apple mà còn bởi cổ phiếu này được coi là một “hầm trú ẩn an toàn” trong giai đoạn hiện nay, khi mà các nhà đầu tư không muốn sở hữu bất cứ thứ gì liên quan đến các thị trường mới nổi.

9

9Chỉ trong tháng 8, đã có 600 tỷ nhân dân tệ được bơm vào thị trường.

10

10Theo VDSC, kỳ này Market Vector ETF có khả năng sẽ loại SSI (do vi phạm điều kiện room) và DRC (vi phạm điều kiện thanh khoản). Cổ phiếu có khả năng vào danh mục: 3 cổ phiếu gồm HHS, HT1 và VHC.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự