Với xuất khẩu là đầu tàu dẫn dắt, kinh tế Việt Nam đang hướng tới năm tăng trưởng nhanh nhất trong vòng 8 năm trở lại đây. Tuy nhiên, trong khi các doanh nghiệp nước ngoài dẫn đầu làn sóng, các doanh nghiệp nội bị tụt lại khá xa.

Vì sao Bộ Tài chính khó phát hành trái phiếu chính phủ (TPCP)? Ngân sách nhà nước thực sự khó khăn như thế nào và đâu là nguyên nhân sâu xa tình trạng này?

Bộ Tài chính đang gặp khá nhiều khó khăn trong phát hành TPCP để bù đắp thâm hụt ngân sách hay thậm chí là trả nợ đến hạn (đảo nợ). Trong chín tháng đầu năm 2015, tổng khối lượng TPCP phát hành mới đạt gần 127.500 tỉ đồng, bằng 51% kế hoạch, lượng vốn huy động mới này không đủ để trả nợ gốc và lãi TPCP đến hạn (thiếu hụt 33.211 tỉ đồng). Điều này có nghĩa là nếu tình hình phát hành TPCP không được cải thiện thì nhiều khả năng Chính phủ sẽ không thể trả nợ TPCP đến hạn.

Phát hành TPCP, khó chồng khó

Bộ Tài chính gặp... khó là do bộ này chỉ được phát hành TPCP có kỳ hạn từ năm năm trở lên theo yêu cầu của Nghị quyết số 78/2014 do Quốc hội ban hành. Tại thời điểm thông qua nghị quyết này (tháng 10-2014), cơ cấu vay nợ của Chính phủ đang mất cân đối nghiêm trọng, với tỷ lệ phát hành TPCP kỳ hạn ngắn năm 2014 là 52% và năm 2013 là 80,3%. Nói cách khác, đó là do Chính phủ (theo yêu cầu của Quốc hội) đang cơ cấu lại kỳ hạn TPCP theo hướng nâng tỷ lệ TPCP dài hạn (từ năm năm trở lên) và giảm tỷ lệ TPCP kỳ hạn ngắn nhằm hạn chế rủi ro thanh toán ngắn hạn của Chính phủ.

Tuy nhiên, để đạt được mục tiêu này không hề là chuyện đơn giản, đặc biệt là trong ngắn hạn. Sự thất bại trong việc phát hành TPCP kỳ hạn dài trong năm 2015 là ví dụ điển hình. Nguyên nhân của thất bại này là do:

Thị trường sơ cấp thiếu sự đa dạng người mua:

Người mua TPCP ở thị trường sơ cấp chủ yếu là các ngân hàng thương mại (NHTM) - chiếm trên 80%. Trong khi đó, thực trạng các NHTM Việt Nam cho thấy rằng cơ cấu nguồn vốn huy động - cho vay đang mất cân đối theo hướng các ngân hàng chủ yếu huy động vốn vay ngắn hạn trong khi nhu cầu cho vay trung dài hạn luôn cao. Cho nên, các NHTM luôn chật vật trong việc huy động vốn dài hạn để không làm trầm trọng thêm tình trạng mất cân đối này. Không những vậy, các NHTM phải luôn đáp ứng tỷ lệ sử dụng vốn ngắn hạn để đầu tư TPCP theo quy định của Thông tư 36/2014/TT-NHNN. Điều này có nghĩa là dư địa để các NHTM tiếp tục dùng nguồn vốn của mình để đầu tư TPCP kỳ hạn dài là rất thấp, nếu không muốn nói là không có.

Để khắc phục tình trạng mất cân đối kỳ hạn nợ và nợ công cao, đòi hỏi Chính phủ về lâu dài phải giải quyết bài toán cơ cấu ngân sách, hiệu quả hoạt động chi tiêu công cũng như việc bù đắp bội chi ngân sách cần thiết bám sát thực trạng cơ cấu ngân sách.

Với nguồn vốn huy động được xem là trung dài hạn của hệ thống NHTM thì kỳ hạn chủ yếu vẫn là từ một đến ba năm nên các NHTM sẽ gặp khá nhiều rủi ro khi sử dụng nguồn vốn này đầu tư TPCP kỳ hạn từ năm năm trở lên. Nguyên nhân là do sự chênh lệch kỳ hạn như vậy sẽ gây ra rủi ro lãi suất cho các NHTM khi mà lãi suất huy động phụ thuộc vào sự thay đổi của lạm phát vốn rất không ổn định trong khi lãi suất TPCP cố định trong thời gian rất dài.

Trong khi đó, các tổ chức khác có thể mua TPCP như các quỹ đầu tư, công ty bảo hiểm... thì gần như không mặn mà lắm với hình thức đầu tư này bởi vì lợi suất TPCP vốn thấp hơn so với các hình thức đầu tư khác (như gửi tiết kiệm ngân hàng) trong khi thanh khoản TPCP không cao bằng do việc mua bán TPCP trên thị trường thứ cấp không thuận lợi.

Thị trường thứ cấp thiếu thanh khoản, thiếu nhà tạo lập thị trường:

Đây là điều rất dễ thấy trên thị trường trái phiếu thứ cấp Việt Nam. Lượng TPCP đang lưu hành rất lớn, trên 550.000 tỉ đồng chưa kể lượng trái phiếu chính quyền địa phương, trái phiếu các doanh nghiệp, nhưng giá trị giao dịch trên thị trường trái phiếu ở sàn HNX chỉ vào khoảng vài ngàn tỉ đồng/phiên. Điều này gây khá nhiều khó khăn cho nhà đầu tư khi họ muốn cơ cấu lại danh mục đầu tư hay hiện thực hóa mục tiêu lợi nhuận.

Việc thanh khoản yếu kém như vậy cũng làm cho thị trường khó xác định mức lợi suất trái phiếu và do đó, trong nhiều trường hợp, rất khó xác định đường cong lãi suất của thị trường hay thậm chí gây ra các nghịch lý đối với hình dạng đường cong lãi suất. Tình trạng này đến lượt nó sẽ làm cho các tổ chức phát hành trái phiếu và nhà đầu tư khó xác định lãi suất phát hành mới cũng như tạo ra sự lệch lạc về lãi suất trên thị trường mà kết quả là thị trường trái phiếu kém phát triển.

Sự thiếu vắng thanh khoản và lệch lạc về lãi suất cũng cho thấy thị trường trái phiếu đang thiếu vai trò của nhà tạo lập thị trường hay nói đúng hơn là chưa có nhà tạo lập thị trường. Trong thời điểm hiện tại, khi thiếu vắng các nhà đầu tư lớn, thì có vẻ như Ngân hàng Nhà nước và Bộ Tài chính (Kho bạc Nhà nước) phải là người dẫn dắt thị trường. Bởi lẽ chỉ có hai cơ quan này mới có đủ lực để tạo ra các giao dịch đủ mạnh nhằm tạo thanh khoản và mốc tham chiếu lãi suất nhưng lại không làm thay đổi lượng cung cầu hàng hóa - tiền tệ trên thị trường và do đó không làm ảnh hưởng đến các thị trường vốn, thị trường tiền tệ khác. Nói cách khác, những “giao dịch giả” giữa các tổ chức trên sẽ giúp thị trường thu hút các nhà đầu tư và qua đó tạo ra sự sôi động trên thị trường cũng như hình thành các mốc lãi suất tham chiếu quan trọng.

Mổ xẻ vấn đề của ngân sách nhà nước

Việc cơ cấu lại nợ của Chính phủ để giảm rủi ro do nợ ngắn hạn cao theo yêu cầu của Quốc hội đã gây khó cho Chính phủ trong việc huy động đủ nguồn vốn để trả nợ và chi tiêu trong ngắn hạn. Điều dễ nhận thấy là điều kiện thị trường đang không ủng hộ cho mục tiêu xây dựng cơ cấu nợ công bền vững của Chính phủ như mong muốn của Quốc hội. Tuy nhiên, điều kiện thị trường chỉ là nguyên nhân trực tiếp gây khó cho ngân sách còn nguyên nhân sâu xa nằm ở hai vấn đề. Đó là:

Thâm hụt ngân sách lớn kéo dài trong khi cơ cấu thu - chi ngân sách thiếu bền vững:

Trong những năm gần đây, ngân sách chính phủ liên tục thâm hụt ở mức cao, các năm 2012, 2013, 2014 lần lượt là 5,2% tới 6,6% rồi 5,3% GDP và năm nay dự kiến kiểm soát ở mức 5% GDP. Thâm hụt ngân sách lớn sẽ không là vấn đề đáng quan ngại nếu như việc chi tiêu chính phủ góp phần tạo nguồn thu lớn cho tương lai và tạo ra cơ cấu thu chi ngân sách bền vững. Nhưng ở thời điểm hiện tại, thâm hụt ngân sách lớn đang đi kèm với tình trạng cơ cấu thu - chi ngân sách thiếu bền vững. Điều này thể hiện ở chỗ chênh lệch thu - chi thường xuyên của Chính phủ đang thu hẹp nhanh chóng và về gần mức bằng 0 trong năm 2014. Điều này có nghĩa là nguồn thu quan trọng nhất (chiếm gần 95% ngân sách) và ổn định nhất của ngân sách chỉ đủ để bù đắp các hoạt động chi thường xuyên vốn đang tăng rất mạnh trong những năm gần đây nên không có sự dư thừa để phục vụ cho hoạt động đầu tư hay thậm chí là để trả nợ đến hạn.

Trong khi chênh lệch thu - chi thường xuyên về mức bằng 0 thì nguồn thu từ vốn rất nhỏ so với nhu cầu đầu tư công. Qua đó tạo nên mức thâm hụt ngân sách hàng năm lớn trong những năm gần đây. Thực trạng này cho thấy rằng, các hoạt động chi tiêu ngân sách ngày càng tăng nhưng không hiệu quả nên không làm tăng thêm tương ứng nguồn thu ngân sách (đặc biệt là thu từ thuế) đã làm cho tình trạng thâm hụt ngân sách kéo dài và nợ công tăng lên nhanh chóng. Nếu tình trạng này không được khắc phục nhanh chóng thì khả năng trả nợ của Chính phủ sẽ gặp rủi ro lớn ngay cả trong ngắn hạn.

Bù đắp bội chi ngân sách không bám sát cơ cấu ngân sách:

Một vấn đề gây quan ngại nữa là để bù đắp bội chi ngân sách mà như đã nói ở trên, chủ yếu là do bội chi từ các hoạt động đầu tư, ngay từ đầu các nhà làm chính sách đã không bám sát cơ cấu ngân sách để huy động nguồn vốn dài hạn mà lạm dụng việc huy động vốn có kỳ hạn ngắn vốn dễ huy động và lãi suất thấp nên khi tình hình kinh tế khó khăn đã làm cho cơ cấu nợ bị mất cân đối kỳ hạn nghiêm trọng. Đến khi cần điều chỉnh cơ cấu nợ nhằm giảm rủi ro khả năng thanh toán nợ cho ngân sách thì ngay lập tức Chính phủ đã gặp rủi ro khi không huy động đủ nguồn vốn để thanh toán nợ đến hạn cũng như bù đắp thâm hụt ngân sách.

(Theo Thời báo kinh tế Sài Gòn)

1

1Với xuất khẩu là đầu tàu dẫn dắt, kinh tế Việt Nam đang hướng tới năm tăng trưởng nhanh nhất trong vòng 8 năm trở lại đây. Tuy nhiên, trong khi các doanh nghiệp nước ngoài dẫn đầu làn sóng, các doanh nghiệp nội bị tụt lại khá xa.

2

2Việc tòa quốc tế xem xét vụ kiện của Philippines chứng tỏ những áp lực mà Trung Quốc gây nên về ngoại giao, kinh tế cũng như vận động hành lang đã thất bại.

3Vì sao Bộ Tài chính khó phát hành trái phiếu chính phủ (TPCP)? Ngân sách nhà nước thực sự khó khăn như thế nào và đâu là nguyên nhân sâu xa tình trạng này?

4

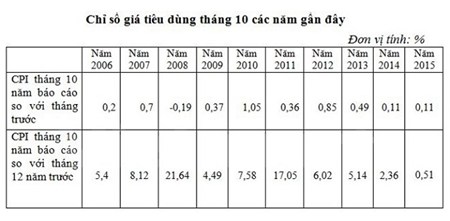

4Tính bình quân 10 tháng đầu năm, CPI cũng chỉ tăng 0,67% so với cùng kỳ năm trước. Với diễn biến này, đa số các cơ quan dự báo cho rằng, CPI cả năm sẽ chỉ ở mức khoảng 2%.

5

5Sau khi trang trải các chi phí thiết yếu trong cuộc sống, người tiêu dùng Việt Nam sẵn sàng dành tiền cho các khoản chi tiêu khác như: các kỳ nghỉ, du lịch (42%) và trang trí; sửa chữa nhà cửa (41%); mua quần áo mới (39%).

Nhiều chuyên gia quốc tế đã lên tiếng cảnh báo rằng ảnh hưởng do các dự án thủy điện ở thượng nguồn sẽ khiến hạ lưu sông Mekong sớm cạn sạch cá, tình trạng sói mòn dọc bờ biển sẽ tồi tệ hơn và xâm nhập mặn sẽ làm mất nhiều diện tích canh tác lúa, theo hãng tin Straits Times (Singapore).

7

7Đến giai đoạn 2011-2015, chỉ số ICOR giảm xuống còn 5-6%, mặc dù vẫn cao so với các nước trong khu vực nhưng đây cũng là một tín hiệu tích cực cho thấy hiệu quả đầu tư phần nào đã tăng lên.

8

8Kế hoạch vay trong nước cũng như phát hành trái phiếu quốc tế có thể giải quyết bài toán trước mắt, song lại dồn căng thẳng vào tương lai.

9

9Trong năm 2016, lĩnh vực được quan tâm đầu tư nhất sẽ là chế tạo, bất động sản, cơ sở hạ tầng.

10

10Theo quy định tại Nghị quyết số 28-NQ/TW ngày 16/6/2003 của Bộ Chính trị, Luật Đất đai năm 2003, Nghị định số 170/2004/NĐ-CP ngày 22/9/2004, Nghị định số 200/2004/NĐ-CP ngày 03/12/2004 của Chính phủ, trong giai đoạn 2004-2014 thực hiện: (i) Giao đất không thu tiền sử dụng đất đối với đất rừng phòng hộ, rừng đặc dụng giao cho Ban quản lý rừng quản lý và đất các nông, lâm trường sử dụng để thực hiện nhiệm vụ công ích, không thực hiện kinh doanh; (ii) Cho thuê đất hoặc giao đất có thu tiền sử dụng đất đối với diện tích đất nông, lâm nghiệp giao cho các công ty nông, lâm nghiệp sử dụng vào mục đích sản xuất, kinh doanh.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự