Sự cạnh tranh đa dạng trong lĩnh vực tài chính tiêu dùng sẽ làm tăng chất lượng dịch vụ và giảm lãi suất, từ đó thúc đẩy tăng trưởng loại hình dịch vụ này “cất cánh”.

Ông Nguyễn Văn Giàu từng có lúc bị đề nghị kiểm điểm, liên quan tới thời kỳ nở rộ ngân hàng...

Chủ nhiệm Ủy ban Kinh tế Nguyễn Văn Giàu.

Từng là Thống đốc thời kỳ 2007 - 2011, Chủ nhiệm Ủy ban Kinh tế Nguyễn Văn Giàu đã lên tiếng về việc ba ngân hàng thương mại cổ phần yếu kém được Ngân hàng Nhà nước mua với giá 0 đồng thời gian qua.

Theo Chủ nhiệm Ủy ban Kinh tế, cơ sở pháp lý của công việc này là căn cứ vào Luật Ngân hàng Nhà nước, Luật Các tổ chức tín dụng năm 2010.

“Ý kiến của một số thành viên Ủy ban Kinh tế đề nghị công khai, minh bạch cơ chế, chính sách trong xử lý hậu quả tài chính thì sẽ đồng thuận cao”, ông Giàu nói.

Tai bay vạ gió

Nhìn về lịch sử của các ngân hàng này, Chủ nhiệm Ủy ban Kinh tế nói, “như chúng ta đã biết, ba ngân hàng này đều chuyển từ ngân hàng cổ phần nông thôn lên ngân hàng cổ phần đô thị”.

“Ngân hàng Cổ phần Dầu khí Toàn Cầu chuyển đổi tháng 1/2006; Ngân hàng Cổ phần Đại Dương chuyển đổi tháng 1/2007; Ngân hàng Cổ phần Đại Tín chuyển đối tháng 7/2007”.

“Hiện nay, Bộ Công an đang thụ lý hồ sơ và giam giữ đối với lãnh đạo các ngân hàng này”.

Người từng là Thống đốc Ngân hàng Nhà nước giai đoạn 2007 - 2011 cũng đồng thời nhắc lại câu chuyện chuyển đổi đầy sóng gió của thời kỳ nở rộ ngân hàng, “ra ngõ là gặp ngân hàng”, khiến ông có lúc đã bị liên lụy.

“Khi tôi chuyển công tác về Quốc hội, tại một phiên họp kiểm điểm thành viên Đảng đoàn Quốc hội, có ý kiến đề nghị kiểm điểm tôi, về việc cho thành lập quá nhiều ngân hàng thương mại. Nhưng Chủ tịch Quốc hội Nguyễn Sinh Hùng nói, việc cho mở nhiều ngân hàng thương mại không diễn ra trong thời kỳ tôi làm Thống đốc”, Chủ nhiệm Giàu kể lại.

Chủ tịch Quốc hội Nguyễn Sinh Hùng là người phụ trách lĩnh vực tài chính, ngân hàng, thời kỳ ông làm Phó thủ tướng từ năm 2006 đến tháng 7/2011.

“Hệ thống ngân hàng thương mại Việt Nam phát triển từ khi có Pháp lệnh Ngân hàng năm 1990, và chủ yếu phát triển thời kỳ anh Cao Sỹ Kiêm làm Thống đốc (1989 - 1997)”, Chủ nhiệm Giàu nói.

Khi đó, ngoài các ngân hàng thương mai nhà nước, là phát triển các ngân hàng thương mại cổ phần đô thị, ngân hàng cổ phần nông thôn, quỹ tín dụng nhân dân, chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh…

Ba lần tái cơ cấu

Cũng theo Chủ nhiệm Ủy ban Kinh tế, tại kỳ họp thứ 8, Quốc hội khóa 13, Quốc hội đã nghe đoàn giám sát tối cao của Quốc hội báo cáo kết quả giám sát tái cơ cấu nền kinh tế trong đó có kết quả tái cơ cấu hệ thống ngân hàng thương mại.

Gần 20 năm qua, hệ thống ngân hàng thương mại Việt Nam đã trải qua ba lần tái cơ cấu. Tái cơ cấu lần thứ nhất (1998 - 2003) đã sắp xếp, chấn chỉnh và giảm 14 ngân hàng thương mại cổ phần.

Nguyên nhân chính phải tái cơ cấu giai đoạn này do khủng hoảng tài chính khu vực tác động xấu nền kinh tế nước ta, hoạt động sản xuất kinh doanh vô cùng khó khăn dẫn đến rủi ro cho hệ thống ngân hàng.

Tái cơ cấu lần hai (2005- 2008), đã chuyển đổi 12 ngân hàng thương mại cổ phần nông thôn thành ngân hàng cổ phần đô thị.

Tái cơ cấu lần ba là từ khi có đề án 254 đến nay.

“Khi tôi về lại Ngân hàng Nhà nước sau khi hết thời gian đi luân chuyển cán bộ và giữ cương vị Thống đốc từ tháng 8/2007, tôi nhớ, ngay từ phiên họp đầu tiên của Hội đồng Tư vấn chính sách tiền tệ Quốc gia, cũng đã có nhiều ý kiến nêu dừng lại việc cấp giấy phép thành lập ngân hàng hàng mới”, ông Giàu nhớ lại.

“Và sau đó không lâu, tại phiên họp thường trực Chính phủ, Phó thủ tướng Hoàng Trung Hải cũng đề nghị tương tự, lúc đó còn trên 20 hồ sơ đã cơ bản hoàn thành các thủ tục cần thiết thành lập ngân hàng”.

“Tiếp theo đó, Chính phủ trình, Bộ Chính trị có kết luận tạm dừng việc cấp giấy phép thành lập ngân hàng thương mại mới, và chủ trương đó còn giá trị đến nay. Nếu không dừng lại, thì chắc chắn bây giờ còn khó khăn hơn nhiều”.

Chủ nhiệm Ủy ban Kinh tế cũng nêu quan điểm của mình: “Về khách quan, thời kỳ đó, trong không khí chuẩn bị gia nhập WTO, mọi việc diễn biến rất nhanh. Tôi lúc đó còn là Bí thư tỉnh Ninh Thuận, qua các luồng thông tin, thì thấy rằng giá cổ phiếu, chứng khoán lên hàng giờ, hàng ngày. Tình trạng bong bóng bất động sản xảy ra ở các đô thị, đặc biệt là ở Tp.HCM và Hà Nội”.

“Cũng trong phiên họp đầu tiên của Hội đồng Tư vấn chính sách tiền tệ Quốc gia, hai chuyên gia Cao Sỹ Kiêm và Trần Du Lịch đã đề xuất điều chính chính sách và có biện pháp, giải pháp ngăn chặn ngay tình trạng này, tránh hậu quả xấu về sau”.

“Đến tháng 8/2008, khủng hoảng tài chính, suy thoái kinh tế toàn cầu nổ ra, đã tác động xấu toàn diện cả nền kinh tế, trong đó trầm trọng nhất là thị trường tiền tệ và thị trường bất động sản”.

Một điều may mắn

Ông Giàu còn nhắc đến một câu chuyện nữa mà ông thấy rất nhớ, khi còn ngồi ghế Thống đốc.

“Có người cho rằng dự trữ ngoại hối Việt Nam có lúc chỉ còn 7 tỷ USD. Tôi thấy việc đó là bình thường, đối với nền kinh tế trong giai đoạn mất cân đối”, ông Giàu kể. “Đến thời điểm tôi bàn giao cho người kế nhiệm, mặc dù chịu tác động quá lớn từ khủng hoảng tài chính, suy thoái kinh tế toàn cầu, nhưng vẫn giữ được mức dự trữ ngoại hối khá”.

Chủ nhiệm Ủy ban Kinh tế cũng nêu rành rọt con số dự trữ ngoại hối mà ông đã bàn giao lại cho Thống đốc Nguyễn Văn Bình, là 13 tỷ 395 triệu USD. Nếu cộng cả số sử dụng cho các công việc khác, thì số ngoại tệ dự trữ bàn giao lại còn lớn hơn số dự trữ mà ông nhận từ người tiền nhiệm (khoảng 19,2 tỷ USD).

Giờ đây, ở cương vị là Chủ nhiệm Ủy ban Kinh tế, điều khiến ông Giàu cảm thấy chưa yên tâm nhất là số liệu về nợ xấu.

Theo các báo cáo của Chính phủ, Ngân hàng Nhà nước, thì nợ xấu qua các năm 2007 là 1,5%; 2008 là 2,17%, 2009 là 2,05%; 2010 là 2,17%, 2011 là 3,07%, 2012 là 4,08%, 2013 là 3,61% và năm 2014 là 3,25%.

Còn theo báo cáo của Chính phủ ngày 17/10/2015 về kết quả tái cơ cấu nền kinh tế, liên quan đến nợ xấu, báo cáo này cho biết tỷ lệ nợ xấu đạt mức cao nhất là 4,94% vào tháng 9/2012 đến tháng 10/2013 là 4,5%, còn dưới 3,3% vào cuối năm 2014 và đến tháng 9/2015 còn dưới 3%.

Còn theo báo cáo Thủ tướng Chính phủ trình bày trước Quốc hội tại phiên khai mạc kỳ họp thứ 8, 20/10/2015 thì nợ xấu giảm từ 17,43% năm 2012, đến tháng 9/2015 còn 2,9%.

1

1Sự cạnh tranh đa dạng trong lĩnh vực tài chính tiêu dùng sẽ làm tăng chất lượng dịch vụ và giảm lãi suất, từ đó thúc đẩy tăng trưởng loại hình dịch vụ này “cất cánh”.

2

2Hoạt động cho vay tiêu dùng ngày càng nở rộ ở Việt nam, đặc biệt tại những thành phố lớn trong cả nước. Sức nóng của nó đang lan tỏa ở khắp mọi nơi, từ các siêu thị cho đến cửa hàng xe máy, từ quầy giao dịch bưu điện cho đến các khu chợ dân sinh, và từ mạng xã hội cho đến cả ngoài đường.

3

3Trước bối cảnh kinh tế trong nước và quốc tế đang phải đối mặt với nhiều biến động, đặc biệt là xu hướng giá dầu giảm và biến động chính sách tiền tệ của Trung Quốc, Việt Nam cần thực hiện các chính sách tiền tệ linh hoạt và chính sách tài khóa có hiệu quả nhằm đảm bảo phát triển kinh tế ổn định và bền vững.

4

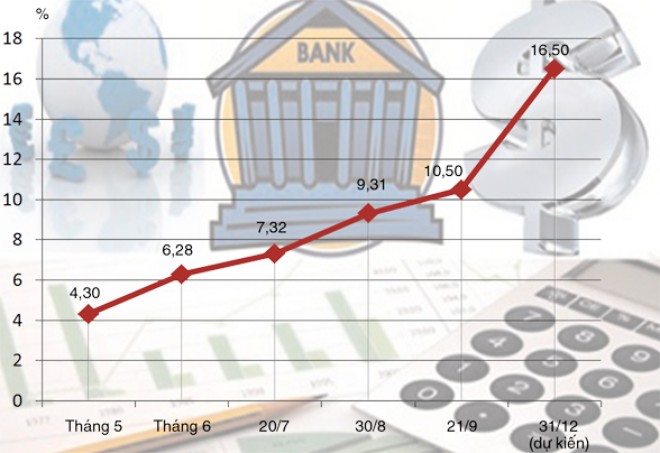

4Đã có thêm nhiều cái tên ngân hàng tham gia vào chặng đua lãi suất với tần suất điều chỉnh nhiều hơn, biên độ tăng mạnh hơn các đối thủ khác.

5

5Có rất nhiều câu hỏi nảy sinh về công cuộc tái cơ cấu hệ thống ngân hàng (NH) trong giai đoạn 2011-2015. Trả lời được các câu hỏi đó một cách công bằng chính là bắc một nhịp cầu để kết nối hệ thống NH hôm nay, tới diện mạo tương lai.

6

6Chứng khoán hóa nợ xấu là công cụ tài chính được áp dụng thành công ở nhiều nước phát triển trên thế giới, nhưng trong tình hình kinh tế Việt Nam như hiện nay, các chuyên gia đều đánh giá, phương án này khó khả thi.

7

7Ủy ban Basel về giám sát ngân hàng (BCBS) đang thực hiện rà soát lại phương pháp tiếp cận đối với tài sản chịu rủi ro (RWA) phục vụ việc xem xét tỷ lệ an toàn vốn tối thiểu (CAR) - chỉ số quan trọng nhằm đánh giá “sức khỏe” của một ngân hàng.

8

8Cựu phó chủ tịch FED New York, ông Krishna Guha, cho rằng các nhà đầu tư không nên mặc định rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ không tăng lãi suất trong tháng 12, bất chấp việc thị trường đang hướng về khả năng lãi suất tăng vào đầu năm sau.

9

9Các công ty quản lý tài sản của Trung Quốc đang bán ra những tài sản có rủi ro cao nhưng đi kèm với mức lợi suất hấp dẫn trên thị trường thứ cấp.

10

10Có ý kiến cho rằng nên có cơ chế chia sẻ khoản chênh lệch giữa giá mua nợ xấu và giá bán theo tư duy thị trường: lỗ cùng chịu, lãi cùng chia.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự