TS. Nguyễn Đức Thành nói, Việt Nam cần phòng ngừa kịch bản nở rộ bong bóng tài sản sau khi gia nhập TPP...

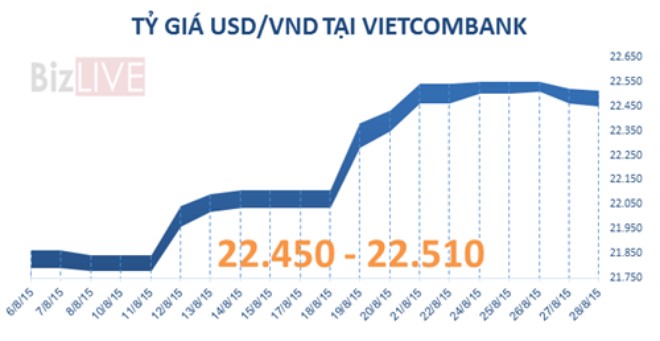

Lần đầu tiên sau bốn năm Ngân hàng Nhà nước trở lại đường cũ: điều chỉnh biên độ tỷ giá. Một biên độ rộng hơn đồng nghĩa với môi trường rủi ro lớn hơn.

Tính toán một cách tương đối, các khoản vay ngoại tệ bằng USD từ đầu năm đến nay đã chịu mức độ rủi ro khá lớn: chi phí đội lên 3% từ biến động tỷ giá chỉ sau chưa đầy 8 tháng, cộng thêm lãi suất từ 5-6%/năm; tính chung có thể còn “chát” hơn vay bằng VND.

Dĩ nhiên, cơ cấu kỳ hạn và thời điểm đáo hạn các khoản vay là khác nhau, nhưng mức độ rủi ro nhìn chung nói trên là rất lớn. Nói cách khác, biến động tỷ giá USD/VND đã đến hồi khắc nghiệt.

Rủi ro của niềm tin?

Chủ thể các khoản vay ngoại tệ chỉ là một nhóm đối tượng đối diện với biến động tỷ giá USD/VND hiện nay. Nhưng đó là nhóm đối tượng lớn.

Từ trong năm 2014 cho đến đầu 2015, tăng trưởng tín dụng ngoại tệ liên tục ở mức cao, một phần được củng cố từ sự trọn vẹn các cam kết giữ ổn định tỷ giá mà Ngân hàng Nhà nước đưa ra. Có thời điểm, nhà điều hành xem đây là một dòng vốn có giá trị hỗ trợ cho doanh nghiệp xuất khẩu, và nó thực sự có giá trị trong bối cảnh tỷ giá được giữ ổn định.

Nhưng, như trên, chỉ trong thời gian ngắn, mức độ rủi ro lớn xảy ra. Ngay khi sự kiện Ngân hàng Nhà nước nới biên độ tỷ giá, một số tổ chức đầu tư đã tìm đến tác động đối với nhóm đối tượng vay vốn ngoại tệ, một mặt vì họ là khách hàng, mặt khác họ là một trong những nhóm chịu tác động trực tiếp nhất.

Trên cơ sở báo cáo tài chính, theo khoản mục phân loại dư nợ, quy mô dư nợ ngoại tệ (chủ yếu bằng USD) trong nền kinh tế được một tổ chức đầu tư tính toán ở khoảng gần 23 tỷ USD. Hiện không có con số thống kê từ Ngân hàng Nhà nước công bố để đối chiếu, song một điều có thể nhận thấy là quy mô nhóm đối tượng chịu rủi ro tỷ giá này là đáng chú ý.

Tương tự, ngay khi có “sự kiện Trung Quốc” diễn ra, hiệu ứng thể hiện ngay trên thị trường liên ngân hàng. Vì ở đây cũng có nhóm đối tượng chịu ảnh hưởng trực tiếp nhất. Hoạt động vợt lại hàng, đóng bớt trạng thái ngoại tệ để hạn chế rủi ro khiến tỷ giá tăng nhanh.

Như ở tín dụng ngoại tệ, trạng thái ngoại tệ thời gian qua một phần gắn với niềm tin giữ ổn định tỷ giá. Trạng thái âm thể hiện rõ niềm tin đó. Giả sử như mức độ trạng thái âm từ 1,5 - 1,8 tỷ USD có thể xem là khá lớn, và theo đó áp lực vợt lại hàng và mức độ rủi ro liên quan cũng khá lớn.

Điểm chung của hai nhóm đối tượng điển hình chịu rủi ro biến động tỷ giá nói trên là niềm tin. Đó là niềm tin vào cam kết giữ ổn định, nếu điều chỉnh sẽ không quá 2% trong năm nay mà Ngân hàng Nhà nước đưa ra, và nay thị trường đã hiện thực khoảng 3%.

Song, cán bộ quản lý nguồn vốn một số ngân hàng cho rằng, sau khi nhà điều hành điều chỉnh ngay 2% chỉ sau chưa đầy nửa năm, họ đã thận trọng và dè chừng hơn rất nhiều.

Mặt khác, cũng khó để khóa chặt niềm tin đó với cam kết của Ngân hàng Nhà nước. Bởi nói lại một cách đầy đủ, nhà điều hành đưa ra định hướng giữ ổn định tỷ giá với “cửa lùi” là trong điều kiện bình thường, không có những tác động lớn và khó dự tính từ bên ngoài.

Đến nay, việc Trung Quốc phá giá Nhân dân tệ là tác động khách quan, có tính đột biến và mức độ ảnh hưởng lớn. Cùng đó, diễn biến của đồng USD và khả năng FED nâng lãi suất, hướng sụt giảm mạnh trở lại của giá dầu… cũng là những tác động khách quan bên ngoài, và khó trù tính.

Môi trường đã mở rộng

Trước nhiều tác động bất lợi đó, Ngân hàng Nhà nước không thể tiếp tục một mình chống lại cả thế giới, bằng việc giữ nguyên chính sách điều hành và mặt bằng tỷ giá đang có. Nhiều quốc gia khác cũng đã quyết định phá giá đồng nội tệ, áp lực càng rõ hơn.

Ngân hàng Nhà nước đã lựa chọn nới biên độ. Về hình thức, cam kết không điều chỉnh tỷ giá bình quân liên ngân hàng quá 2% vẫn nguyên vẹn. Còn thực tế, với biên độ mới, thị trường đã tự điều chỉnh lên gần 3%. Một số ý kiến cho đây cũng là một cách điều chỉnh gián tiếp.

Một số chuyên gia cho rằng, Ngân hàng Nhà nước đã nhạy bén và xử lý nhanh tình huống. Nhưng nhìn ngược lại cũng là một quan điểm: nhà điều hành bị đặt vào tình huống buộc phải điều chỉnh cơ chế tỷ giá trước các áp lực dồn đẩy từ bên ngoài, mà “sự kiện Trung Quốc” là cú hích lớn và khách quan.

Còn theo dòng lịch sử, đây là lần đầu tiên sau bốn năm Ngân hàng Nhà nước trở lại câu chuyện biên độ tỷ giá. Sau khi lần lượt co hẹp từ +/-5% xuống +/-3%, +/-1% với điểm dừng đầu năm 2011, nay biên độ được nới lên +/-2%.

Thông thường, việc sử dụng biên độ và mức độ mở rộng của nó phản ánh sự tự tin của nhà điều hành, mức độ sẵn sàng ứng phó với khả năng biến động của thị trường. Biên độ rộng hơn, tiếng nói của thị trường lớn hơn, nhưng thử thách cũng sẽ lớn hơn, áp lực góp phần giữ ổn định vĩ mô cũng càng nặng hơn.

Với các chủ thể liên quan, môi trường rủi ro tỷ giá, cũng như cơ hội kinh doanh từ những con sóng tỷ giá, đã được mở rộng. Tính cả hai chiều, khoảng biến động cho phép đã lên tới 4% quanh tỷ giá bình quân liên ngân hàng.

Dĩ nhiên, cờ vẫn nằm trong tay Ngân hàng Nhà nước, bởi họ có thể điều chỉnh lại biên độ tại thời điểm hoặc tình huống cần thiết - điều vẫn được giải thích là linh hoạt.

(Theo Thời báo kinh tế Việt Nam)

TS. Nguyễn Đức Thành nói, Việt Nam cần phòng ngừa kịch bản nở rộ bong bóng tài sản sau khi gia nhập TPP...

2

2Theo Thống đốc, việc cho vay tín chấp còn yếu có nhiều lý do như kinh doanh của DN và người dân gặp khó khăn, năng lực tài chính của DN yếu, không chứng minh được tính khả thi và hiệu quả của dự án...

3

3Quyết định tăng tỷ giá thêm 1% đồng thời nới biên độ thêm 3% được cho là quyết định chưa có tiền lệ của NHNN. Bước đi này được cho là cần thiết để đối phó với việc Trung Quốc liên tiếp phá giá NDT ở mức 4,7%, đồng thời để đối phó với việc FED có thể điều chỉnh lãi suất vào tháng 9 này. Tuy nhiên, thị trường cũng vẫn ‘sốc’. Nhất là khi, chỉ trong một tuần, NHNN đã có hai quyết định mạnh tay về tỷ giá. Hôm 12/8, biên độ tỷ giá từ 1% lên 2%.

4

4Chính sách kép về tỷ giá của Ngân hàng Nhà nước (NHNN) sáng 19/8 và nới biên độ vào ngày 12/8 là hành động không có tiền lệ tại Việt Nam.

5

5Đó là khẳng định của Phó thống đốc NHNN Nguyễn Thị Hồng (ảnh) ngay sau khi điều chỉnh tăng tỷ giá thêm 1% vào hôm qua và là lần điều chỉnh thứ 2 chỉ trong khoảng một tuần.

6

6Lần đầu tiên Ngân hàng Nhà nước VN đưa ra quyết định vừa tăng tỷ giá liên ngân hàng vừa tăng biên độ tỷ giá chỉ trong một ngày. Các chuyên gia đánh giá sự thay đổi này là cần thiết trong bối cảnh hiện nay.

7

7Lịch sử điều hành chính sách tỷ giá USD/VND đang nghiêng về một biên độ tỷ giá rộng hơn, như một ứng xử cần thiết trước các biến cố.

8

8Đồng rupiah của Indonesia và ringgit của Malaysia đang giảm với mức mạnh chưa từng thấy kể từ khủng hoảng tài chính châu Á.

9

9Cú sốc mang tên tỷ giá Nhân dân tệ ập đến hồi tuần trước, ngay sau khi uy tín về quản lý kinh tế của Bắc Kinh đã sứt mẻ vì xử lý lúng túng đợt lao dốc của thị trường chứng khoán hồi đầu mùa hè.

10

10Làn sóng chuyển dịch đầu tư của các tập đoàn đa quốc gia từ Trung Quốc vào ASEAN, trong đó có Việt Nam có thể sẽ “lặng” do tác động của việc đồng NDT giảm giá.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự