Bộ trưởng Bộ GTVT Đinh La Thăng khẳng định, Việt Nam sẽ tạo điều kiện tốt nhất để thu hút nguồn lực đầu tư vào hạ tầng giao thông cũng như logistics, theo hướng đẩy mạnh kết nối kinh tế Việt Nam với khu vực và thế giới.

Đây là quan điểm được Công ty chứng khoán Rồng Việt (VDSC) đưa ra trong báo cáo nhận định triển vọng TTCK tháng 9/2015.

Lỗ tỷ giá không ảnh hưởng nhiều đến doanh nghiệp vận tải biển và xi măng?

Trong quý 3 và quý 4, một số doanh nghiệp vận tải biển với số dự nợ vay ngoại tệ lớn sẽ phải đối mặt với nguy cơ lỗ tỷ giá ảnh hưởng đến kết quả kinh doanh.

Đồng thời trước khả năng VND tiếp tục mất giá so với USD, chi phí sử dụng vốn của các doanh nghiệp (DN) không rẻ hơn so với vay VND, làm giảm lợi thế vốn có của họ. Tuy nhiên, nhà đầu tư cần lưu ý các khoản lỗ chênh lệch tỷ giá này chỉ phản ánh quá trình đánh giá lại các khoản công nợ bằng đồng ngoại tệ (ở đây là USD) của các doanh nghiệp và không hoàn toàn tác động đến khả năng chi trả hiện tại của doanh nghiệp.

Nhìn vào hiện tại và triển vọng trung hạn, hai doanh nghiệp PVT và GSPcó khá nhiều triển vọng lạc quan. Trong đó, PVT với vị thế là doanh nghiệp độc quyền vận tải dầu thô ở Việt Nam đang hưởng lợi từ việc nhà máy lọc dầu Dung Quất tăng cường nhập dầu thô giá rẻ. PVT cũng vừa đưa tàu FSO Đại Hùng Queen đi vào hoạt động từ tháng Năm. Do biên lợi nhuận của mảng FSO tốt hơn hẳn mảng vận tải (30% so với 12%), tàu FSO Đại Hùng Queen sẽ hỗ trợ tích cực cho kết quả kinh doanh (KQKD) của PVT hai quý cuối năm.

Hơn nữa, từ năm 2015, PVT đã có thêm nguồn thu từ vận chuyển than cho nhà máy Nhiệt điện Vũng Áng với sản lượng vận tải khoảng 1 triệu tấn (so với 500.000 tấn năm 2014). Tuy có thể phải gánh chịu khoản lỗ đáng kể do chênh lệch tỷ giá, nguồn thu ngoại tệ lớn từ cho thuê tàu sẽ hạn chế tác động của tỷ giá đến khả năng thanh toán của PVT.

Việc nhà máy Dung Quất hoạt động liên tục và không dừng bảo dưỡng cũng sẽ giúp GSP, doanh nghiệp độc quyền trong mảng vận tải khí LPG ở Việt Nam (90% sản lượng LPG vận chuyển bằng đường biển) gia tăng sản lượng vận chuyển trong năm 2015. Đồng thời, do hai tàu Hồng Hà và Việt Gas đã hết khấu hao, biên lợi nhuận gộp trong mảng vận tải đã tăng lên đáng kể so với năm trước. VDSC ước tính lợi nhuận sau thuế (LNST) hợp nhất năm 2015 của GSP sẽ đạt khoảng 55 tỷ đồng (+70%). Nhờ tỷ lệ đòn bẩy thấp và dư nợ gốc USD chỉ khoảng 30 tỷ nên rủi ro tỉ giá đối với GSP là không đáng kể.

Nhiều doanh nghiệp xi măng vẫn có lãi nhờ tỷ giá

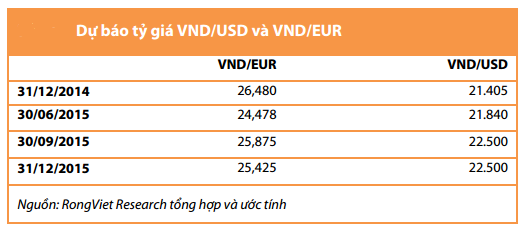

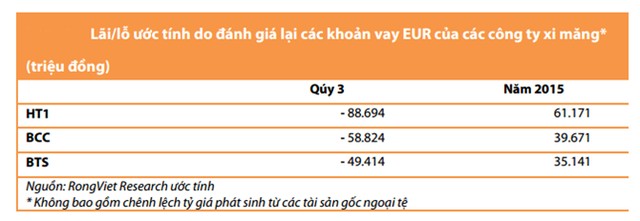

Nếu hết quý 3, tỷ giá VND/USD đạt 22.500 đồng và tỷ giá EUR/USD là 1,15 EUR thì trong quý 3, hầu hết các doanh nghiệp xi măng lớn đều phải ghi nhận lỗ do đánh giá lại các khoản vay EUR.

Tuy nhiên, nếu hết năm tỷ giá VND/EUR giữ ở 25,425 đồng thì các doanh nghiệp như HT1, BCC, BTS và HOM vẫn có thể được ghi nhận lợi nhuận từ tỷ giá cho cả năm 2015.

Do quý 3 là mùa mưa nên hoạt động xây dựng thường không sôi động như quý 2 hơn nhưng KQKD của các doanh nghiệp ngành xi măng. Quý 4 là mùa cao điểm của xây dựng nên đây cũng sẽ là điểm rơi doanh và lợi nhuận của ngành.

Nhìn chung, VDSC cho rằng biến động tỷ giá cả năm 2015 sẽ không ảnh hưởng trọng yếu đến KQKD của các công ty xi măng và tăng trưởng sản lượng tích cực sẽ có thể giúp hạn chế tác động của tỷ giá lên lợi nhuận của các doanh nghiệp trong ngắn hạn.

1

1Bộ trưởng Bộ GTVT Đinh La Thăng khẳng định, Việt Nam sẽ tạo điều kiện tốt nhất để thu hút nguồn lực đầu tư vào hạ tầng giao thông cũng như logistics, theo hướng đẩy mạnh kết nối kinh tế Việt Nam với khu vực và thế giới.

2

2Vinacomin đã sụt giảm tới 2,5% lợi nhuận từ năm 2010 đến năm 2014. Trong khi thuế phải nộp ngân sách Nhà nước cũng tăng chừng hơn hai lần. Lương người lao động chỉ tăng 13% sau 4 năm mặc dù năng suất lao động liên tục tăng lên.

3

3Tổng công ty Cảng Hàng không Việt Nam đề xuất bắt đầu nghiên cứu khả thi ngay trong tháng này.

4

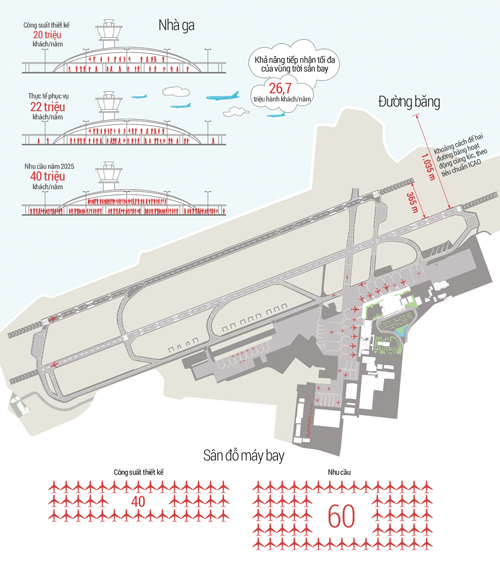

4Quyết định điều chỉnh quy hoạch chi tiết cảng hàng không Tân Sơn Nhất vừa được phê duyệt nhằm khắc phục một phần tình trạng quá tải tại sân bay lớn nhất Việt Nam.

5

5Phát biểu tại lễ khai mạc ASEM tại Hàn Quốc, Bộ trưởng Thăng cho biết: Việt Nam sẽ tạo điều kiện tốt nhất để thu hút nguồn lực đầu tư vào hạ tầng giao thông cũng như logistics...

6

6Bộ Tài chính dự kiến tăng thuế suất đối với tài nguyên sắt thêm 2%. Trong khi, Kiểm toán Nhà nước kiến nghị tăng thêm 8% thuế suất đối với kim loại này.

7

7Bộ Tài chính dự kiến tăng thuế xuất khẩu đất hiếm để hạn chế xuất khẩu khoáng sản quý hiếm này.

8

8Nhiều doanh nghiệp khai khoáng ở Hà Giang đang “khóc” trước tình trạng tồn quặng. Nhưng đằng sau việc tồn đọng đó cũng có những tiếng cười cho người dân và một số cán bộ địa phương.

9

9Năm 2015, ngành da giày đặt mục tiêu kim ngạch xuất khẩu đạt 15 tỷ USD và giá trị tăng dần đến mốc 17 tỷ USD vào năm 2016. Đây được coi là một triển vọng khá sáng sủa khi Việt Nam ngày càng hội nhập sâu với thế giới.

10

10Năm 2016, ngành dầu khí đặt mục tiêu sản lượng dầu thô khai thác đạt 16,03 triệu tấn, giảm 8,8% so với ước thực hiện năm 2015. Xăng dầu các loại đạt 5,69 triệu tấn, giảm 10,1% so với năm 2015.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự