Đồng USD mạnh là thủ phạm thực sự đứng đằng sau những hỗn loạn gần đây trên thị trường toàn cầu.

Khối ngoại đã bán ròng rã 4 tháng liên tiếp kể từ tháng 11 đến nay, và sang tháng 3, họ đã quay lại mua ròng.

Liên tiếp kể từ đầu năm trở lại đây, khối ngoại đã có những thương vụ chuyển nhượng khủng trên sàn chứng khoán.

Lần gần nhất là thương vụ chuyển nhượng nội khối 44,77 triệu cổ phiếu Masan với giá trị thỏa thuận lên tới hơn 3.100 tỷ đồng đã khiến thanh khoản sàn HoSE lập kỷ lục mọi thời đại. Số cổ phần này tương đương 6% vốn điều lệ của Masan và mặc dù chưa công bố giao dịch của cổ đông lớn, truyền thông trong nước đã phát hiện ra số cổ phần này hoàn toàn trùng khớp với số cổ phần do tổ chức Singapore Orchid Capital Investments Pte.Ltd nắm giữ.

Orchid bắt đầu trở thành cổ đông lớn của Masan sau khi nhận chuyển nhượng 58,67 triệu cổ phiếu từ 6 nhà đầu tư trong nước thông qua Trung tâm lưu ký vào tháng 7/2013, nâng tỷ lệ sở hữu tại Masan lên 11,14%. Tuy nhiên đến giữa năm 2015, Orchid Capital Investment đã bán ra liên tục cổ phiếu Masan, giảm số lượng nắm giữ từ 74,75 triệu cổ phiếu xuống 44,77 triệu cổ phiếu và sau thương vụ ngày 14/3, Orchid đã rút hoàn toàn khỏi Masan.

Giá cổ phiếu MSN đang ở mức thấp nhất 3 năm qua

Nếu nhìn vào lịch sử giá của Masan, giai đoạn Orchid mua vào, giá MSN lúc đó khoảng 90.000 đồng/cp, và với gần 20 triệu cổ phiếu MSN mà Orchid đã mua trước khi trở thành cổ đông lớn, lúc đó giá MSN đang giao dịch ở mức trên 100.000 đồng/cp. Trong 3 năm qua, MSN chưa hề trả cổ tức hay chia thưởng cổ phiếu, nếu tính sơ sơ ở vùng giá hiện tại 75.000 đồng/cp, Orchid sẽ lỗ khoảng 800-1000 tỷ cho thương vụ đầu tư vào MSN trong 3 năm qua.

Trước đó, ngày 25/2, cũng có một thương vụ chuyển nhượng nội khối của khối ngoại tại cổ phiếu VNM của Vinamilk, hơn 17 triệu cổ phiếu VNM được trao tay với giá trị chuyển nhượng hơn 2.300 tỷ đồng. Không hề có một thông tin nào về việc chuyển nhượng này, nhưng với số lượng cổ phiếu lớn như vậy, chỉ có F&N Dairy Investment, Dragon Capital, Deutsche Bank, VinaCapital và Arisaig Partners sở hữu.

Các thương vụ chuyển nhượng của khối ngoại đều là chuyển nhượng nội khối, nên đối với nhà đầu tư trong nước, các giao dịch này không ảnh hưởng đến họ. Tiền không rút ra khỏi thị trường, thế là mừng! Nhưng ở góc độ khác, các giao dịch thỏa thuận cũng cho thấy không có tiền mới vào thị trường. Các lớp nhà đầu tư tại Vinamilk, vì không có room để mua nên chủ yếu là các thương vụ chuyển qua chuyển lại giữa các quỹ.

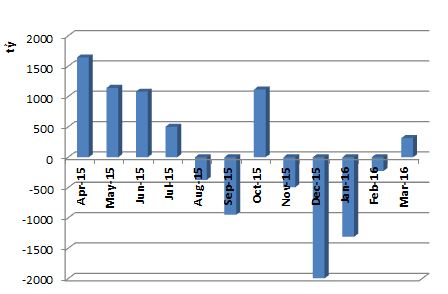

Dữ liệu kể từ đầu năm đến nay, khối ngoại mặc dù mua ròng 5,64 triệu cổ phiếu trên sàn HoSE nhưng giá trị bán ròng lên tới hơn 1.200 tỷ, tức là bên bán chủ yếu bán ra bluechips giai đoạn này. Khối ngoại đã bán ròng rã 4 tháng liên tiếp kể từ tháng 11 đến nay, và sang tháng 3, họ đã quay lại mua ròng.

Ở chiều các thành viên thị trường, giao dịch của khối ngoại sẽ làm thay đổi thị phần môi giới chỉ trong vài phiên. Nếu trong quý trước, giá trị thỏa thuận chỉ chiếm 16% lượng giao dịch toàn thị trường thì đến quý này, giá trị giao dịch chiếm đến 23,6% toàn thị trường (gần ¼ lượng giao dịch). Trong khi đó, giá trị giao dịch của khối ngoại ở cả chiều bán và chiều mua đều chiếm trên 20% lượng giao dịch toàn thị trường, trong khi các tháng trước lượng giao dịch này chỉ chiếm 10-13%.

Giao dịch của khối ngoại sẽ thay đổi thị phần môi giới quý 1/2016

Hình: Giao dịch thỏa thuận (đỏ) so với giao dịch khớp lệnh (xanh) trong phiên

Làm thế nào để khơi thông dòng vốn ngoại vào thị trường chứng khoán luôn là điều khiến các nhà lãnh đạo thị trường đau đầu. Nghị định 60 ra đời vào giữa năm 2015 nhưng đến nay cả doanh nghiệp và nhà đầu tư nước ngoài vẫn đang ngóng các giải pháp để tháo gỡ chính sách. Đã có nhiều doanh nghiệp nộp đơn lên UBCK xin nới room lên 100% (và một số đã được chấp thuận như SSI, EVE, VHC), tỷ lệ sở hữu nhà đầu tư nước ngoài tại SSI đã vượt 52%, tại EVE là 59,8%...nhưng những công ty này không nhiều. Năm nay, câu chuyện nới room lại nóng tại các đại hội cổ đông, và câu chuyện thu hút vốn ngoại vẫn là chủ đề được các nhà tạo lập thị trường ưa thích.

Phương Mai

(Theo Người Đồng Hành)

Đồng USD mạnh là thủ phạm thực sự đứng đằng sau những hỗn loạn gần đây trên thị trường toàn cầu.

2

2Nâng trần sở hữu khối ngoại (FOL) cho phép nhiều DN mở cửa đón vốn từ các nhà đầu tư nước ngoài đã có hiệu lực được một thời gian, nhưng hiệu ứng thể hiện lại chưa được như mong cầu.

3

3Cơ hội tìm kiếm lợi nhuận trong giai đoạn hiện nay là khá khó. Tuy vậy, vẫn xuất hiện không ít cổ phiếu mang lại lợi nhuận lớn cho nhà đầu tư nếu nắm giữ.

4

4Năm 2016, thị trường chứng khoán Việt được đánh giá sẽ tăng trưởng tốt và mang đến nhà đầu tư nhiều cơ hội đầu tư sinh lời. Vậy trong ba nhóm cổ phiếu lớn dệt may, dầu khí, ngân hàng, đâu là cổ phiếu sẽ mang về lợi nhuận trong năm nay?

5

5Được biết cách đây gần 16 năm, hai công ty này đã có những đàm phán sơ bộ nhưng không đạt được kết quả.

6

6Hiện tại, một số doanh nghiệp đã đưa ra con số dự phóng về kết quả kinh doanh quý I/2016. Thêm một lần nữa, những doanh nghiệp được dự báo có kết quả kinh doanh khả quan trong quý đầu tiên của năm sẽ “lọt vào tầm ngắm” của nhà đầu tư.

7

7Tuần qua, HOSE đã có buổi tiếp xúc với hàng trăm nhà đầu tư đến từ Hàn Quốc đến tìm hiểu cơ hội đầu tư trên thị trường chứng khoán Việt Nam.

8

8Với độ mở ngày càng lớn của kênh trái phiếu, các chuyên gia dự báo rằng, chắc chắn trái phiếu vẫn tiếp tục là sân chơi thu hút các Ngân hàng thương mại (NHTM) trong thời gian tới.

9

9Cổ phiếu dầu khí là một trong những động lực quan trọng đóng góp vào mức tăng của chỉ số VN-Index. Mặc dù vậy, mức tăng trưởng giữa các cổ phiếu dầu khí không đồng đều.

10

10Mùa ĐHCĐ 2016 đang diễn ra và những DN có chính sách chi trả cổ tức cao vẫn được nhiều nhà đầu tư quan tâm, thu hút mạnh dòng tiền đầu tư.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự