Năm 2015 được đánh giá là năm đẩy mạnh quá trình bán vốn Nhà nước tại các doanh nghiệp không cần nắm cổ phần chi phối, trong đó có một số phiên đặc biệt gây chú ý.

Lũy kế năm 2015, SSI đạt doanh thu 1.498 tỷ đồng, giảm 6% so với năm 2014; Tuy nhiên, lợi nhuận sau thuế công ty vẫn tăng 30% lên 966,6 tỷ đồng.

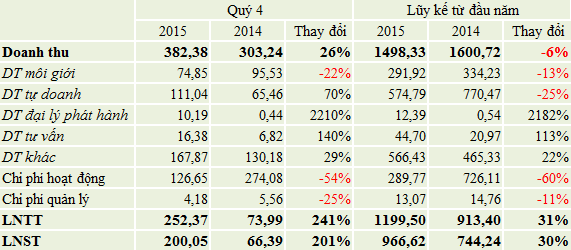

SSI: Công ty cổ phần Chứng khoán Sài Gòn

CTCP Chứng khoán Sài Gòn (SSI) công bố báo cáo tài chính công ty mẹ năm 2015.

Cụ thể, trong quý 4/2015, doanh thu SSI đạt 382,38 tỷ đồng, tăng trưởng 26% so với cùng kỳ 2014. Trong đó, ngoại trừ mảng môi giới sụt giảm 22% thì các mảng khác như tự doanh, đại lý phát hành, tư vấn, khác của SSI đều có sự tăng trưởng đáng kể so với quý 4 năm trước.

Theo giải trình, những sự kiện bất lợi như Trung Quốc phá giá nhân dân tệ, giá dầu giảm và tâm lý hoang mang của nhà đầu tư đã khiến giao dịch ảm đạm trong quý 4/2015, do đó doanh thu hoạt động môi giới sụt giảm.

Trong kỳ, các chi phí hoạt phát sinh đều được tiết giảm đáng kể, đặc biệt chi phí hoạt động giảm gần 150 tỷ đồng do SSI được hoàn nhập dự phòng chứng khoán hơn 57 tỷ đồng; trong khi cùng kỳ năm ngoài công ty phải trích lập dự phòng 97 tỷ đồng.

Kết quả, SSI ghi nhận hơn 252 tỷ đồng lợi nhuận trước thuế, tăng 3,4 lần so với quý 4/2014. Trong đó, bao gồm 16 tỷ đồng là cổ tức nhận được của PAN. Khoản cổ tức này sẽ không được tính vào KQKD hợp nhất quý 4/2015 do công ty này là công ty liên kết trong báo cáo tài chính hợp nhất của SSI.

Trong tháng 12/2015, SSI đã bán một phần khoản đầu tư tại CTCP Đầu tư phát triển công nghệ điện tử viễn thông (ELC) dẫn đến việc công ty này không còn là công ty liên kết của SSI. Trên BCTC hợp nhất quý 4/2015, SSI sẽ ghi nhận một khoản điều chỉnh tăng lợi nhuận khoảng 34 tỷ đồng; đây là khoản chênh lệch giữa giá gốc khoản đầu tư và giá trị ghi nhận theo phương pháp vốn chủ sở hữu của khoản đầu tư vào ELC.

Lũy kế năm 2015, SSI đạt doanh thu 1.498 tỷ đồng, giảm 6% so với năm 2014; Tuy nhiên, lợi nhuận sau thuế công ty vẫn tăng 30% lên 966,6 tỷ đồng.

1

1Năm 2015 được đánh giá là năm đẩy mạnh quá trình bán vốn Nhà nước tại các doanh nghiệp không cần nắm cổ phần chi phối, trong đó có một số phiên đặc biệt gây chú ý.

2

2Hôm nay, một trong số các nhà dự báo được cho là đã đưa ra những dự báo chính xác nhất về TTCK Trung Quốc cho rằng Shanghai Composite sẽ chưa thể chạm đáy nếu chưa rơi xuống mức 2.500 điểm.

3

3Công ty chứng khoán Maybank Kimeng VN vừa công bố báo cáo chiến lược năm 2016 với chủ đề Năm của thách thức, nhận định thị trường chứng khoán (TTCK) 2016 sẽ là một năm nhiều thú vị nhưng cũng nhiều ẩn số.

Cho rằng TTCK Trung Quốc “vẫn chưa trưởng thành”, ông Lý khẳng định Chính phủ Trung Quốc sẽ tăng cường các biện pháp kiểm soát nhằm hạn chế mức độ biến động của thị trường.

5

5Thị trường toàn cầu lao dốc khiến cho "ví tiền" của nhà đầu tư đang bị đe dọa nghiêm trọng.

6

6Sau phiên giao dịch “ hoảng loạn” ngày 18/01, thị trường đã có phiên phục hồi về mặt điểm số. Độ rộng của thị trường đã tăng lên đáng kể, ngày hôm trước thị trường giảm hơn 20 điểm, hôm sau tăng lên gần 10 điểm, điều này cho thấy tâm lý chung của giới đầu cơ vẫn chưa ổn định.

7

7Từng có giá trị vốn hóa đạt khoảng 100 tỷ USD trong năm 2014, TTCK Bồ Đào Nha đã giảm xuống mức thấp nhất kể từ khi nước này chìm trong cuộc khủng hoảng nợ bao trùm châu Âu năm 2012.

8

8Phiên phục hồi ngày 19/1 sau khởi đầu u ám của thị trường chứng khoán 2016 khiến nhà đầu tư phân vân nên giải ngân lúc này hay đứng ngoài chờ cơ hội mới.

9

9Chỉ số MSCI châu Á – Thái Bình Dương hướng tới mức đóng cửa thấp nhất kể từ tháng 9/2012.

10

10Thông thường, cổ phiếu của những công ty tài chính lớn không bao giờ bị xem là đối tượng giao dịch giống như là cổ phiếu giá rẻ. Tuy nhiên, chỉ sau 2 tuần đầu tiên của năm mới, cổ phiếu của các ngân hàng lớn đều giảm mạnh.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự