(Kinh doanh)

Nhiều nhà đầu tư cho rằng việc tiền đồng Việt Nam (VND) giảm giá sẽ dẫn đến việc rút vốn ra khỏi Việt Nam, điều này là có, tuy nhiên không nhiều. Cái đáng lo là nền kinh tế Việt Nam suy yếu đi, còn nếu kinh tế Việt Nam vẫn tăng trưởng tốt thì rủi ro khối ngoại rút vốn sẽ rất hạn chế.

Ông Vicente Nguyễn, Tổng Giám đốc Công ty Chứng khoán HVS Việt Nam (HVS Vietnam).

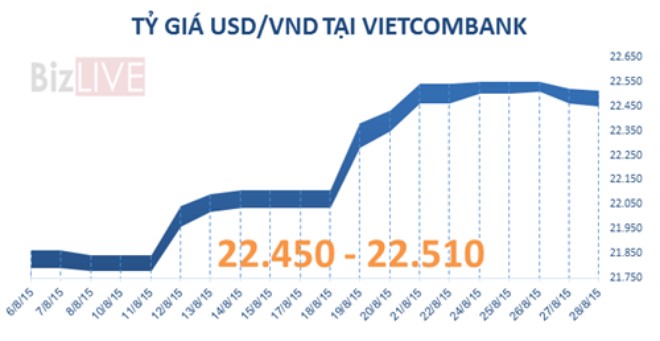

Sáng ngày 19/08/2015, Ngân hàng Nhà nước Việt Nam (NHNN) đã điều chỉnh tỷ giá VND/USD tăng thêm 1% và nới biên độ giao dịch VND/USD từ +/-2% lên +/-3%. Đây được đánh giá là động thái hoàn toàn hợp lý và cần thiết trong bối cảnh hiện nay.

Tuy nhiên, đối với thị trường chứng khoán, việc điều chỉnh tỷ giá lần này cộng thêm khối ngoại tiếp tục hoạt động cầm chừng trên sàn HOSE và bất ngờ bán ròng rất mạnh trên sàn HNX được giới phân tích tài chính cho rằng đã có “sự cân nhắc về những rủi ro hiện hữu tại các thị trường mới nổi, mà trong đó có Việt Nam vẫn đang xoay quanh vấn đề về tỷ giá.”

Chúng tôi đã có cuộc phỏng vấn về những vấn đề nêu trên với ông Vicente Nguyễn, Tổng Giám đốc Công ty Chứng khoán HVS Việt Nam (HVS Vietnam).

Cách đây 1 tuần trong buổi gặp gỡ nhà đầu tư, ông từng cho rằng, tỷ giá là thách thức lớn nhất của thị trường chứng khoán Việt Nam và đưa ra dự báo về khả năng NHNN phải điều chỉnh giảm tỷ giá trước thời hạn cam kết. Vậy ông đánh giá mức độ tác động của đợt điều chỉnh tỷ giá sáng ngày 19/08/2015 đến thị trường chứng khoản Việt Nam như thế nào?

Thật sự chúng tôi cho rằng tỷ giá phải tăng mạnh từ tháng 12/2014. Kể từ đó đến nay, chúng tôi đã ra 06 báo cáo nói về việc tỷ giá cần phải tăng vào tháng 01, 03, 05, 06, 07/2015 vì điều này sẽ đem lại lợi ích nhiều hơn cho nền kinh tế Việt Nam.

Tuy nhiên, đây là sự phá giá chủ động, khác những năm trước là chỉ phá giá vào tình thế bị động. Do đó, đợt điều chỉnh này tôi cho là rất kịp thời và hợp lý. Điều này giúp cho Việt Nam giảm áp lực nhập siêu, đặc biệt từ Trung Quốc.

Nhập siêu là căn bệnh trầm kha của Việt Nam trong nhiều năm và chúng ta chỉ mới khởi sắc khoảng 2 năm trở lại đây.

Nhờ giảm nhập siêu, FDI giải ngân tốt, kiều hối, nên giúp cho dự trữ ngoại hối của Việt Nam gia tăng đáng kể.

Tuy nhiên, mức dự trữ của Việt Nam vẫn thuộc loại rất nhỏ, có thể nói là nhỏ nhất khu vực Đông Nam Á, chỉ đứng trên Lào, Campuchia và Đông Timo.

Do đó, với chính sách cố định tỷ giá và ghim tỷ giá theo đồng USD sẽ làm thiệt hại cho xuất khẩu và cả nền kinh tế. Việc phá giá chủ động VND không làm mất đi niềm tin của nhà đầu tư nước ngoài mà thậm chí còn củng cố.

Do đó, tôi cho rằng việc phá giá đợt này là phù hợp nhưng liệu đã đủ thì phải chờ đợi động thái của các nước khác và tình hình kinh tế của Việt Nam.

Về ảnh hưởng đến thị trường chứng khoán, nhiều nhà đầu tư cho rằng việc phá giá sẽ dẫn đến việc rút vốn ra khỏi Việt Nam. Điều này là có, tuy nhiên, theo tôi đánh giá là không nhiều.

Việc phá giá sẽ giúp cho các doanh nghiệp đang xuất khẩu của Việt Nam được lợi hơn rất nhiều nhưng ngược lại sẽ làm cho các doanh nghiệp đang vay ngoại tệ phải gánh chịu khoản lỗ lớn.

Điều chúng tôi lo lắng không phải là việc phá giá VND mà là sự phá suy giảm kinh tế toàn cầu. Một khi sự suy giảm này diễn ra, thì Việt Nam sẽ bị ảnh hưởng. Khi đó nhà đầu tư nước ngoài mới có khả năng rút vốn ra khỏi thị trường mới nổi một cách mạnh mẽ. Con bão có thể sẽ xảy ra.

Liệu việc điều chỉnh lần này có làm cản trở các dòng vốn nước ngoài đang chảy vào Việt Nam không? Hay nó khiến cho khối ngoại rút vốn khỏi Việt Nam không?

Như tôi nói phía trên, điều này là có nhưng không nhiều. Nếu bạn nhiều dài hơn, ít nhất trong 01 năm, sẽ thấy VND vẫn tăng hơn 10% so với các đồng tiền khác trừ USD và CNY. Có khả năng một số quỹ sẽ rút, nhiều khả năng quỹ bị rút là VNM của Vaneck do thành tích đầu tư kém cỏi và USD tăng mạnh.

Nhưng cái đáng lo chính là nền kinh tế Việt Nam suy yếu đi, nếu kinh tế Việt Nam vẫn tăng trưởng tốt thì rủi ro đó sẽ hạn chế.

Vì vậy, việc phá giá VND vừa rồi là động thái tốt kích thích kinh tế tăng trưởng, gia tăng xuất khẩu và dự trữ ngoại hối.

Khi các nước thi nhau phá giá, nếu Việt Nam không theo kịp sẽ bị ảnh hưởng nặng nề, do đó việc Việt Nam điều chỉnh tỷ giá chủ động, được xem là hành động kịp thời.

(Theo CafeF)

.")