Theo chuyên gia của tạp chí Forbes, đã có những dấu hiệu cho thấy nguy cơ sụp đổ của một trong những thị trường chứng khoán sôi động nhất thế giới.

Khi giá dầu thô chủ chốt Brent đang quay lại mức thấp nhất trong năm nay, cổ phiếu một loạt các công ty dầu khí cũng đang quay lại mức thấp của năm, thậm chí còn tạo ra đáy mới.

Cổ phiếu họ dầu khí và câu chuyện của GAS

Cổ phiếu dầu khí "chìm" theo giá dầu thô

Trong phiên giao dịch ngày 18/8 trên thị trường Châu Á, giá dầu thô WTI đang giao dịch quanh 41,5 USD/thùng, còn giá dầu Brent giao dịch quanh 48,3 USD/thùng. Như vậy, giá dầu WTI đang thiết lập đáy mới của năm nay, trong khi giá dầu Brent chỉ cao hơn vài USD so với mức thấp nhất của năm 2015 là 45,19 USD/thùng.

Giá dầu thô thế giới giảm liên tiếp trong 7 tuần qua, khiến cổ phiếu các công ty dầu khí, đặc biệt là các công ty lớn, chịu áp lực mạnh.

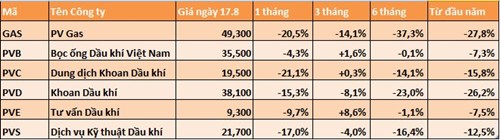

Chỉ tính riêng từ đầu tháng đến ngày 17/8, cổ phiếu GAS đã có 7 phiên giảm, 3 phiên đi ngang và 1 phiên tăng, khớp với diễn biến của cổ phiếu PVS. Cổ phiếu PVD còn tệ hơn khi có 9 phiên giảm, 1 phiên tăng và 1 phiên đứng giá.

Còn tính từ đầu năm, 3 mã cổ phiếu lớn của ngành dầu khí này đã giảm giá đáng kể: GAS giảm gần 28%, PVD giảm hơn 26%, còn PVS giảm gần 13%.

Ngoài ra, nhiều cổ phiếu liên quan đến dầu khí khác cũng giảm đáng kể như PVC giảm gần 16%, PXS giảm gần 13%, ASP giảm hơn 21%, MTG giảm gần 14% so với đầu năm.

Giá giảm mạnh khiến GAS mất luôn vị trí công ty có vốn hóa lớn nhất thị trường. Tính đến ngày 17/8, vốn hóa của GAS còn 93.394 tỷ đồng, thấp hơn mức 123.625 tỷ đồng của Vinamilk (VNM) và 109.226 tỷ đồng của Vietcombank (VCB).

Và khi giá dầu thô đang quay lại mức thấp nhất trong năm nay, các mã như PVD và PVS cũng đang hướng về mức đáy của năm, trong đó PVD đang giao dịch ở mức trên 38.000 đồng và PVS gần 22.000 đồng, đều gần mức thấp của năm ghi nhận vào cuối tháng 3. Riêng cổ phiếu GAS đã rơi xuống dưới 49.000 đồng, mức thấp nhất từ tháng 5/2013.

Điều gì đang khiến GAS giảm sâu như vậy?

Câu chuyện của GAS

Trao đổi với Phóng viên Người Đồng Hành, một chuyên gia phân tích thuộc Bộ phận Nghiên cứu của CTCP Chứng khoán Sài Gòn (SSI Research), nhận định giá dầu thô xuống thấp tác động mạnh đến giá cổ phiếu các công ty dầu khí, trong đó GAS và PVD chịu ảnh hưởng nhiều nhất.

Giá dầu Brent đã rơi vào vùng thể hiện xu thế giảm (bearish) khi rơi xuống dưới ngưỡng 50 USD/thùng.

Theo tính toán của SSI, lợi nhuận của GAS năm nay chắc chắn sẽ giảm, ước tính khoảng 35% so với năm ngoái.

Thứ nhất là GAS có cơ sở so sánh cao trong năm 2014, đặc biệt là nhờ có khoản "hồi tố" 3.000 tỷ đồng từ EVN. Thứ hai là do giá dầu giảm, mà năm nay GAS lại quyết định bán giá cho điện ngoài bao tiêu áp dụng cơ chế giá thị trường, bán cho đạm cũng theo giá thị trường, trong khi lại phải giảm giá bán cho các hộ công nghiệp là PGD và PGS, nên doanh thu và lợi nhuận gộp dự kiến sẽ giảm, kéo theo biên lợi nhuận giảm. Đó là chưa kể mảng khí hóa lỏng (LPG) giá cũng giảm, và lợi nhuận biên cũng có thể bị ảnh hưởng ít nhiều.

Do áp dụng cơ chế giá thị trường, khả năng là từ quý III/2015 và sẽ tính hồi tố lại giá khí bán cho điện từ ngày 1/4/2014 đến 30/6/2015, nên giá dầu giảm thì giá khí sẽ giảm theo, và theo đó sẽ ảnh hưởng đến doanh thu và lợi nhuận của GAS.

Một yếu tố nữa tác động đến định giá của GAS và tâm lý của nhà đầu tư đối với cổ phiếu này là kế hoạch phát hành cổ phiếu ESOP.

Đầu năm 2015, Đại hội cổ đông của GAS thông qua phương án tăng vốn 3.500 tỷ đồng thông qua phát hành cổ phiếu ESOP và quyền mua hoặc cổ phiếu thưởng. Cuối cùng, công ty đã chọn phương án chỉ phát hành 18,95 triệu cổ phiếu ESOP, tương đương 1% số cổ phiếu đang lưu hành.

Với việc Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) đang nắm giữ 97% cổ phần tại GAS và chỉ có 3% cổ phần đang lưu hành tự do chuyển nhượng, việc phát hành thêm 1% cổ phiếu ESOP với giá 20.000 đồng/cổ phiếu và thời gian hạn chế chuyển nhượng chỉ 1 năm, thì tỷ lệ pha loãng sẽ là rất lớn. Áp lực bán có thể tăng mạnh khi lượng cổ phiếu ESOP này được tự do chuyển nhượng sau 1 năm nữa.

Tuy nhiên, không phải mọi thứ đều “đen như dầu thô”. Kế hoạch thoái vốn của PVN theo tầm nhìn 2020-2030 có thể là một tin tốt đối với GAS.

SSI Research cho rằng, về mặt kỹ thuật, khi PVN giảm tỷ lệ sở hữu xuống 75%, mặc dù chưa rõ kế hoạch thoái vốn ra sao (bán cho cổ đông chiến lược hay bán ra ngoài thị trường), tỷ lệ cổ phiếu tự do lưu hành của GAS trên thị trường có thể sẽ tăng lên nhiều. Có kỳ vọng rằng khi đó GAS sẽ được các quỹ ETF thêm vào danh mục, vì GAS hiện nay mới lưu hành có 3% số cổ phần, trong khi cần tối thiểu 5% cổ phần lưu hành để được thêm vào ETF.

Ngoài ra, nếu thoái vốn thì khả năng PVN sẽ giảm lượng cổ phần nắm giữ xuống 75%, theo đó có thể kì vọng mặt quản trị của GAS sẽ hiệu quả hơn, hoạt động cũng sẽ tốt hơn.

Mặc dù PVN đang thiếu vốn cho các hoạt động đầu tư do tình hình giá dầu giảm sút, có vẻ như việc thoái vốn khỏi GAS sẽ không diễn ra trong tương lai gần, sau câu chuyện PVN định bán cho Tokyo Gas vào năm 2011.

Đối với PVD, SSI Research dự báo lợi nhuận của công ty chuyên thăm dò dầu khí này có thể giảm 20-21% trong năm nay. Giá dầu giảm khiến một số nhà thầu nước ngoài đã ngừng thuê giàn của PVD do dừng các chiến dịch khoan trong năm nay. Vì có lợi thế là thành viên của PVN nên PVD vẫn có thể kí được các hợp đồng cho PVN thuê giàn để đảm bảo công việc.

Tuy nhiên, giá thuê giàn chắc chắn sẽ phải điều chỉnh giảm theo giá dầu, một số giàn giá thuê được áp dụng thả nổi theo giá dầu và được điều chỉnh hàng tháng, chứ không còn “độ trễ” như trước đây nữa.

Đích nào cho giá dầu?

Trong khi đó, SSI Research cho rằng giá dầu có thể sẽ còn chịu áp lực do nhu cầu dầu mỏ vẫn sẽ yếu đến cuối năm 2016 như dự báo của Cơ quan Năng lượng Quốc tế (IEA) mới đây.

Việc Iran sẽ tăng xuất khẩu sau khi đạt được thỏa thuận hạt nhân với các cường quốc phương Tây, đồng USD đang mạnh và có thể tiếp tục tăng do dự báo Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ tăng lãi suất vào tháng 9, tồn kho dầu của thế giới ở mức cao và dấu hiệu kinh tế Trung Quốc yếu đi sẽ là những yếu tố kìm chân giá dầu trong thời gian tới.

Trong mô hình dự báo lợi nhuận của các công ty dầu khí, SSI Research đang áp dụng kịch bản giá dầu Brent trong 6 tháng cuối năm có thể đứng ở mức bình quân 50 USD/thùng. Như vậy, với mức 62 USD trong 6 tháng đầu năm, giá dầu Brent bình quân cả năm 2015 có thể ở mức 55 USD/thùng - 1 mức giá không đến nỗi bi quan.

Với tình hình giá dầu như hiện nay, SSI Research cho rằng nhiều công ty dầu khí sẽ tăng trưởng âm, không chỉ năm nay mà thậm chí cả năm 2016

1

1Theo chuyên gia của tạp chí Forbes, đã có những dấu hiệu cho thấy nguy cơ sụp đổ của một trong những thị trường chứng khoán sôi động nhất thế giới.

2

2Chính phủ Trung Quốc có thể thuyết phục thị trường tin vào những hỗ trợ của chính phủ cũng như tin vào một sự tăng trưởng ảo trên TTCK nước này. Nhưng việc này sẽ tiếp tục nuôi dưỡng sự tăng trưởng ảo và gia tăng nguy cơ vệ một sự sụp đổ với sức lan tỏa lớn.

3

3Theo dự đoán của Goldman Sachs, các quỹ đầu tư được chính phủ Trung Quốc hậu thuẫn đã bơm khoảng 144 tỷ USD để hỗ trợ thị trường chứng khoán, làm dấy lên nghi vấn liệu chính quyền Bắc Kinh còn có thể hỗ trợ bao nhiêu tiền nếu thị trường tiếp tục giảm.

4

4Trưa 21/8, giữa lúc thị trường đang quay cuồng trong cơn bán tháo, lãnh đạo cấp cao của Ủy ban Chứng khoán vẫn giữ thái độ bình tĩnh. Ông cho rằng cú giảm giá này không thực...

5

5Tại thời điểm này, mua và nắm giữ những cổ phiếu có tính phòng thủ, lợi tức cao, với tính hiệu kỹ thuật tốt có thể lựa chọn, đó là: NT2, FPT, REE, BMP, HCM, SSI.

6

6Một nhóm các nhà đầu tư tư nhân nổi bật dường như đã tránh được một số thiệt hại gây ra bởi tình hình thị trường bất ổn gần đây ở Trung Quốc nhờ việc bán những cổ phiếu của các tập đoàn lớn như Baidu, Vipshop …trước khi chúng sụt giá.

7

7Nhiều nhà đầu tư cho rằng việc tiền đồng Việt Nam (VND) giảm giá sẽ dẫn đến việc rút vốn ra khỏi Việt Nam, điều này là có, tuy nhiên không nhiều. Cái đáng lo là nền kinh tế Việt Nam suy yếu đi, còn nếu kinh tế Việt Nam vẫn tăng trưởng tốt thì rủi ro khối ngoại rút vốn sẽ rất hạn chế.

8

8Ban chỉ đạo cổ phần hóa công ty VIMICO giấu thông tin khi IPO nên nhà đầu tư bỗng dưng phải gánh khoản bảo lãnh hơn 13 triệu USD “từ trên trời rơi xuống”

9

9Trong thứ 5 tuần tới, UBCKNN sẽ tổ chức một buổi hội thảo để cung cấp cho NĐT thông tin về một trong những dự thảo cụ thể hơn về quy định nới room cho NĐTNN.

10

10Khi chứng khoán phái sinh được đưa vào thực tế, nhà đầu tư có thêm công cụ để kiếm lời và phòng ngừa rủi ro. Khi đó, thanh khoản và quy mô cũng được dự đoán tăng theo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự