Ngày 25-8, Phó Chủ tịch UBND TP.HCM Nguyễn Hữu Tín đã trao quyết định điều động và bổ nhiệm ông Bùi Xuân Cường, Trưởng ban Ban Quản lý Đường sắt đô thị TP (MAUR), đến nhận công tác và giữ chức vụ Giám đốc Sở GTVT TP.HCM.

"Mặc dù các con số báo cáo thống kê thì đẹp nhưng thực chất của nền kinh tế Việt Nam hiện không được như những con số đó đâu", TS. Nguyễn Trí Hiếu, Chuyên gia tài chính ngân hàng chia sẻ.

Trao đổi với chúng tôi, TS. Nguyễn Trí Hiếu, Chuyên gia tài chính ngân hàng cho rằng, nền kinh tế vẫn đang gặp nhiều khó khăn, việc siếttín dụng vào bất động sản là việc cần làm ở thời điểm này.

Ngân hàng Nhà nước đang lấy ý kiến về việc sửa đổi Thông tư 36theo hướng siết chặt tín dụng vào bất động sản đang thu hút sự quan tâm của dư luận. Ở góc nhìn của mình, ông có đồng thuận với nội dung sửa đổi này không?

Đối với 2 điều khoản tác động nhiều nhất tới bất động sản là tỷ lệ vốn ngắn hạn cho vay trung và dài hạn bị kéo xuống từ 60% còn 40%; nó sẽ siết lại tín dụng nói chung chứ không chỉ bất động sản. Nó sẽ kéo hoạt động cho vay xuống.

Cá nhân tôi thì đồng ý với việc kéo tỷ lệ vốn ngắn hạn cho vay trung và dài hạn xuống, thậm chí nên kéo về mức 30% như trước đây.

Đối với quy định về hệ số rủi ro đối với các khoản vay liên quan đến bất động sản tăng từ 150% lên tới 250% tôi cũng đồng ý.

Tín dụng bất động sản thời gian gần đây đang tăng trưởng rất mạnh, thị trường trong năm 2015 cũng khá tốt, liệu rằng việc siết tín dụng thời điểm này có thực sự cần thiết và có hợp lý hay không, thưa ông?

Đối với việc kéo tỷ lệ cho vay vốn ngắn hạn xuống còn 40% tôi cho là hợp lý và với hệ số rủi ro tăng cao lên 250% để siết lại tín dụng vào bất động sản tôi cũng đồng ý.

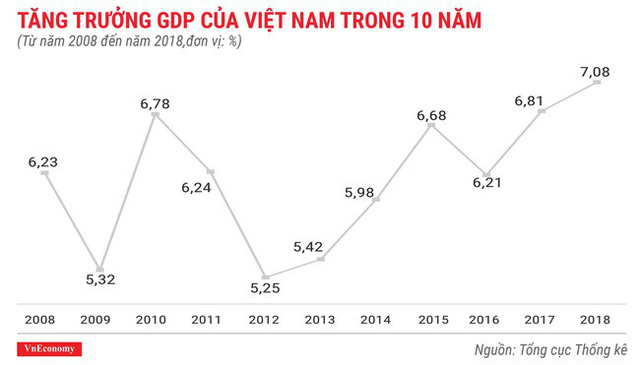

Bởi vì, gần đây, tín dụng đổ vào bất động sản nhiều quá, không những thế lại có xu hướng tăng nhanh và mạnh. Trong khi đó, nền kinh tế Việt Nam trên bình diện các con số thì tất cả các khía cạnh từ tăng trưởng, lạm phát… đều tốt cả nhưng theo tôi thấy nội lực thực chất của nền kinh tế nước ta hiện nay không tốt đến vậy.

Điển hình là việc số doanh nghiệp phá sản, dừng hoạt động vẫn còn khá lớn và có xu hướng tăng chứ không giảm, trong những năm qua hoạt động xuất nhập khẩu cũng bị ảnh hưởng nặng.

Một yếu tố nữa chính là hiện nay, việc giá dầu sụt giảm ghê gớm trong nhiều tháng qua đã và sẽ có tác động rất mạnh tới các nền kinh tế của khu vực, châu lục và cả trên thế giới trong đó có cả Việt Nam.

Chính vì thế, mặc dù các con số báo cáo thống kê thì đẹp nhưng thực chất của nền kinh tế Việt Nam hiện không được như những con số đó đâu.

Chính vì thế, với một nền kinh tế như vậy, trong thời gian dài vừa qua, các ngân hàng đổ tiền vào bất động sản rất nhiều, nếu không chặn lại sẽ rất dễ xảy ra bong bóng bất động sản.

Bởi vì những anh kinh doanh bất động sản nếu có vay được tiền nhiều sẽ đẩy mạnh việc mua bán bất động sản và đẩy giá lên và cứ thế giá bị đẩy lên tới cái mức như ngày xưa sẽ tạo thành bong bóng, khi đó sẽ ảnh hưởng tới cả nền kinh tế.

Hiện nội dung sửa đổi Thông tư 36 vẫn đang trong quá trình lấy ý kiến, tuy nhiên giả sử trong trường hợp quy định này được thông qua, theo ông đối với riêng bất động sản thì nên siết chung hay tùy phân khúc?

Hiện thị trường bất động sản thời gian qua khá sôi động ở phân khúc cao cấp và đây chính là rủi ro cho nền kinh tế. Những người có đủ tiền để mua bất động sản cao cấp ở Việt Nam thực ra không nhiều, có thể đếm trên đầu ngón tay được, thế nhưng mà tại sao gần đây bất động sản cao cấp lại nóng đến như vậy?

Bởi vì chủ yếu là những tay đầu cơ và những nhà kinh doanh bất động sản, họ lại trở lại cái bài toán trước đây, nhìn thấy triển vọng tốt, rồi TPP, hội nhập này kia, họ mong muốn là Việt kiều sẽ đổ về nước để mua nhà ở cao cấp… thành ra họ đầu tư nhiều vào phân khúc nhà ở cao cấp và đây là rủi ro rất lớn.

Mặc dù thị trường bất động sản nói chung thì đâu đó đã chững lại vào cuối năm 2015 nhưng bất động sản cao cấp và nghỉ dưỡng thì lại nở rộ.

Theo tôi, động thái siết tín dụng vào bất động sản của các ngân hàng thông qua việc sửa đổi Thông tư 36 tôi cho là hợp lý vào thời điểm này.

Nhìn vào bối cảnh hiện nay của thị trường bất động sản, nếu siết tín dụng lại chắc chắn sẽ gặp khó khăn. Liệu rằng có nên siết tất cả hay nên để mở cho một phân khúc bất động sản nào đó không, thưa ông?

Tôi đồng ý với việc siết tín dụng vào bất động sản tuy nhiên không nên siết tín dụng vào phân khúc nhà ở cho người có thu nhập thấp, người nghèo… kể cả nhà ở thương mại hay nhà ở xã hội.

Chúng ta nên có những biện pháp để tiếp tục nâng đỡ thị trường đó.

Bởi lẽ, nền kinh tế Việt Nam vẫn là nền kinh tế của một quốc gia thuộc nhóm nước có mức thu nhập trung bình, trong đó Việt Nam còn ở top cuối của nhóm trung bình. Chúng ta mới thoát được ngưỡng nghèo thôi, GDP đầu người hiện cũng chỉ ở mức đâu đó khoảng từ 2.000 - 2.500USD/người/năm.

Thành ra, nền kinh tế của mình vẫn cần một bệ đỡ từ bất động sản nhưng đó không phải là bất động sản cao cấp.

Cần thiết phải tập trung phát triển loại hình nhà ở này để vừa đạt được mục tiêu kinh doanh, đầu tư của doanh nghiệp, vừa đạt được mục tiêu an sinh xã hội, giải quyết được nhu cầu nhà ở cho người nghèo, đây là một trong những nhu cầu có thể nói là bức xúc nhất ở Việt Nam hiện nay.

Chúng ta cần phải hỗ trợ khu vực này, theo tôi Ngân hàng Nhà nước nên tiếp tục có những giải pháp hỗ trợ tín dụng cho khu vực này, có thể đưa ra một hạn mức nào đó, hoặc giảm hệ số rủi ro xuống thấp hơn một chút, kể cả hỗ trợ về lãi suất nữa…

Xin trân trọng cảm ơn ông!

1

1Ngày 25-8, Phó Chủ tịch UBND TP.HCM Nguyễn Hữu Tín đã trao quyết định điều động và bổ nhiệm ông Bùi Xuân Cường, Trưởng ban Ban Quản lý Đường sắt đô thị TP (MAUR), đến nhận công tác và giữ chức vụ Giám đốc Sở GTVT TP.HCM.

2

2Hậu quả khôn lường nếu sử dụng thuốc tây giả đã được cảnh báo rất nhiều, nhưng vấn đề khó nhất hiện nay là người dân không thể phân biệt được đâu là thuốc thật, đâu là thuốc giả.

3

3Gần 2.000 khách Việt bị nhà chức trách Singapore từ chối nhập cảnh trong 7 tháng đầu năm.

4

4Điều chỉnh giảm hơn 150ha các khu công nghiệp ở Lâm Đồng

Lao động nước ngoài đến Singapore sẽ không còn dễ?

Phạt 6 doanh nghiệp phát tán tin nhắn rác

Sẽ chi hơn 6.254 tỷ đồng phát triển đàn bò thịt chất lượng cao

Dự án đường sắt trên cao Cát Linh-Hà Đông: Thanh sắt lại rơi trúng ô tô

5

5Ông Phùng Tấn Viết - Phó Chủ tịch UBND thành phố Đà Nẵng khẳng định kinh tế biển là động lực phát triển của thành phố, trong đó có dịch vụ logistics. Phát triển chuỗi dịch vụ logistics không chỉ cho Đà Nẵng mà còn cả hành lang kinh tế Đông Tây, bao gồm khu vực miền Trung - Tây Nguyên và Lào.

6

6TP.HCM sẽ chọn tầm nhìn, mục tiêu nào để hướng đến trong chặng đường phát triển 30 năm tới? TP.HCM cần thể hiện sự “tư duy vùng kinh tế”, để cả vùng kinh tế cùng bật lên...

7

7Với dân số gần 90 triệu người, mức tăng trưởng bán lẻ bình quân 13 -15%/năm, thị trường Việt Nam đang được xem là "miếng bánh ngon" không chỉ đối với nhiều doanh nghiệp (DN) trong nước mà còn với cả các nhà đầu tư nước ngoài.

8

8TP.HCM đang đứng trước nhiều cơ hội để bứt phá, nếu không tăng tốc sẽ lỡ mất thời cơ.

Phó tổng thanh tra Chính phủ nói việc kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn còn mang tính hình thức...

10

10Không ít người đã chuyển tiền cho các công ty dịch vụ tư vấn đầu tư - định cư ở Mỹ, Canada... nhưng rồi chỉ biết chờ và đi kiện.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự