Nếu chỉ “liên kết trong nhà”, tức là sẽ lâm vào tình trạng “cơm chấm cơm”, sẽ khó cạnh tranh ngay trong thị trường AEC, càng khó hơn khi tham gia TPP.

Năm 2015 đánh dấu một bước ngoặt lớn trong quá trình hội nhập kinh tế quốc tế của Việt Nam khi đã hoàn tất đàm phán hàng loạt các hiệp định thương mại tự do thế hệ mới. Đây cũng là năm nền kinh tế Việt Nam đạt tốc độ tăng trưởng ở mức 6,68%... Kết quả này củng cố thêm nhiều cơ hội và động lực phát triển kinh tế cho Việt Nam trong năm 2016, tạo thêm lực đẩy cho quá trình tái cơ cấu nền kinh tế.

Kinh tế Việt Nam: Nhìn lại năm 2015 và triển vọng 2016

Kinh tế đang trên đà phục hồi

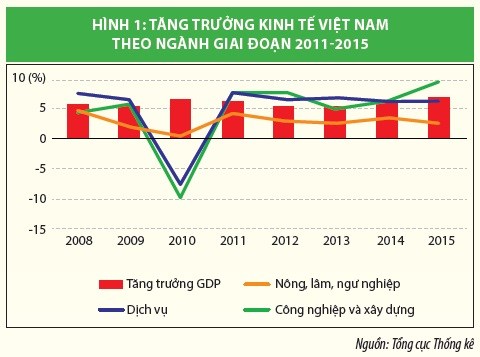

Mặc dù phải đối mặt với những diễn biến bất lợi của kinh tế thế giới, song khép lại năm 2015 kinh tế Việt Nam vẫn có những “điểm sáng”. “Điểm sáng” đáng chú ý nhất là tín hiệu tích cực từ tốc độ tăng trưởng kinh tế năm 2015 là GDP đạt 6,68%, cao nhất kể từ năm 2008 khi tính theo giá so sánh năm 2010 (Hình 1). Khu vực sản xuất công nghiệp và xây dựng tiếp tục là thành tố quan trọng đóng góp cho sự cải thiện về tốc độ tăng trưởng. Khu vực này đã mở rộng 9,64% trong năm 2015, cao hơn nhiều so với các con số 5,08% và 6,42% của hai năm 2013 và 2014.

Bước vào thời kỳ hồi phục, nông nghiệp không còn là động lực chính cho phát triển của nền kinh tế. Tăng trưởng khu vực này chỉ còn 2,4% trong năm 2015, thấp nhất trong giai đoạn 2011-2015. Trong khi đó, khu vực dịch vụ cũng không có nhiều chuyển biến tích cực khi tăng trưởng năm 2015 chỉ tương đương so với năm 2014 và thấp hơn nhiều so với các năm trước đó.

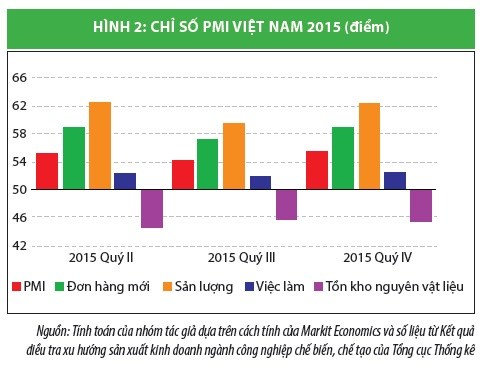

Bên cạnh số liệu về sản lượng, các chỉ báo khác về sản xuất công nghiệp cũng cho thấy rõ nét sự phục hồi. Chỉ số tổng hợp về tình hình sản xuất (PMI) liên tục cao trên ngưỡng 50 điểm, đặc biệt ở mức rất cao trong hai quý đầu năm 2015. Mặc dù có giảm nhẹ xuống dưới ngưỡng 50 điểm trong tháng 9 và tháng 11 nhưng nhìn tổng thể hoạt động sản xuất công nghiệp của Việt Nam vẫn được đánh giá tích cực trong bối cảnh Trung Quốc và các nền sản xuất khác trong khu vực có dấu hiệu suy thoái. Trong năm 2015, ngoài chỉ số PMI do Nikkei công bố, Tổng cục Thống kê đã thực hiện khảo sát theo quý nhằm đánh giá xu hướng sản xuất kinh doanh ngành công nghiệp chế biến, chế tạo của Việt Nam. Kết quả khảo sát cho thấy, bức tranh tương đối sáng tại khu vực này. Phần lớn các doanh nghiệp (DN) được hỏi đều đánh giá, tình hình sản xuất kinh doanh càng về cuối năm càng khả quan và ổn định hơn so với đầu năm. Theo đó, chỉ số PMI của Việt Nam hiện vẫn tương đối ổn định trên ngưỡng 50 điểm(Hình 2). Trong đó đáng chú ý nhất là chỉ số đánh giá về sản lượng liên tục đạt mức trên 60 điểm. Ngoại trừ mức độ tồn kho nguyên vật liệu, xây dựng các thành phần khác (bao gồm đơn hàng mới, việc làm) đều cho thấy những dấu hiệu phục hồi tích cực của ngành chế biến, chế tạo.

Một tín hiệu đáng ghi nhận khác là tình hình sử dụng lao động trong các DN công nghiệp năm 2015 cũng được cải thiện đáng kể, đặc biệt trong khối DN ngoài nhà nước. Lượng lao động ngành công nghiệp tăng 6,4% trong năm 2015, cao hơn năm 2013 (4,3%) và năm 2014 (5,8%). Trong đó, lao động khu vực DN ngoài nhà nước tăng đến 4,6%, so với mức tăng chỉ 2,5% năm 2014. Số lượng công nhân làm việc trong khu vực có vốn đầu tư nước ngoài đạt mức tăng trưởng cao nhất, mặc dù có thấp hơn so với năm trước và chỉ đạt 8% trong năm 2015.

Lạm phát ở mức thấp

Năm 2015 ghi nhận Chỉ số giá tiêu dùng (CPI) tăng thấp nhất trong nhiều năm trở lại đây, chỉ ở mức 0,63%. Trái với thường lệ, lạm phát năm qua thấp đặc biệt trong những tháng cuối năm, CPI hầu như không thay đổi so với cùng kỳ năm trước. Sự giảm giá của hai nhóm mặt hàng năng lượng và lương thực, vốn đóng góp xấp xỉ 17% trong rổ hàng hóa CPI, là tác nhân chính dẫn tới hiện tượng mang yếu tố bất thường này.

Giá cả nhiều mặt hàng cơ bản đang trong thời kỳ giảm sâu nhất kể từ sau giai đoạn 2007-2009. Tăng trưởng phục hồi khiêm tốn ở các nước phát triển và tăng trưởng chậm tại Trung Quốc là nguyên nhân chính khiến nhu cầu năng lượng và nguyên vật liệu của thế giới sụt giảm. Giá dầu thô thế giới giao ngay đang trong xu hướng giảm sâu, xuống dưới 35 USD/thùng, mức thấp nhất kể từ tháng 2/2009. Giá than đá đang trong xu thế giảm dài hạn...

Bên cạnh ảnh hưởng ngoại sinh từ phía cung, tổng cầu suy yếu trong những năm trước cũng có những tác động tới mặt bằng giá trong năm 2015. Sau khi loại trừ các mặt hàng lương thực - thực phẩm, năng lượng và các mặt hàng do Nhà nước quản lý khỏi rổ hàng hóa, lạm phát lõi của Việt Nam chỉ tăng 2,05% trong năm 2015. Mức tăng này là tương đối phù hợp và cần được duy trì ổn định trong thời gian dài để giữ kỳ vọng lạm phát ở mức thấp, từ đó giúp cho mặt bằng lãi suất cho vay tiếp tục đứng ở mức tương đối thấp, tạo thuận lợi cho quá trình hồi phục kinh tế.

Cán cân vĩ mô còn gặp nhiều khó khăn

Bên cạnh những điểm sáng đáng ghi nhận, năm 2015 nền kinh tế còn tồn tại những hạn chế có thể tác động tiêu cực tới tăng trưởng và ổn định kinh tế vĩ mô, đáng kể nhất là thu - chi ngân sách. Tổng thu ngân sách năm 2015 còn gặp nhiều khó khăn do suy giảm giá dầu thô. Năm 2015, tổng thu cân đối ngân sách nhà nước (NSNN) đạt 989,69 nghìn tỷ đồng, đạt 108,69% dự toán. Lưu ý là với việc tham gia các hiệp định thương mại tự do thế hệ mới như Hiệp định đối tác thương mại xuyên Thái Bình Dương (TPP), Cộng đồng kinh tế ASEAN (AEC) và Hiệp định thương mại tự do với Liên minh châu Âu (EVFTA), nguồn thu từ hoạt động này dự kiến sẽ giảm dần theo lộ trình cam kết trong thời gian tới.

Việc sụt giảm một số nguồn thu chính buộc Chính phủ tăng cường thu từ các nguồn khác nhằm bổ sung ngân sách. Hàng loạt các khoản thu thuế, phí đều có mức thu vượt xa so với dự toán đầu năm như thu thuế bảo vệ môi trường (24,1 nghìn tỷ; 186,1%); thu tiền sử dụng đất (54,2 nghìn tỷ; 139,1% dự toán); lệ phí trước bạ (21 nghìn tỷ; 135,9% dự toán). Xu hướng này hoàn toàn trái ngược so với các năm trước đó, khi mà những khoản thuế hay lệ phí này đều có mức thu dưới 100% so với dự toán. Đồng thời, các khoản thu chính tới cuối năm luôn cao hơn so với kế hoạch đề ra (thu từ dầu thô đạt 115,2%; thu từ doanh nghiệp có vốn đầu tư nước ngoài đạt 105%; thu từ hoạt động xuất, nhập khẩu đạt 104,1% trong năm 2014).

Do gặp nhiều khó khăn trong tìm kiếm nguồn thu, Chính phủ đã phải thực hiện nhiều giải pháp nhằm cắt giảm chi ngân sách. Tổng chi NSNN 5 năm 2011-2015 ước xấp xỉ mục tiêu 5 năm đã đặt ra. Quy mô chi NSNN năm 2015 ước tăng trên 70% so với năm 2010. Tỷ trọng tổng chi NSNN so GDP giảm dần từ mức trên 30% GDP năm 2010 xuống khoảng 26% GDP năm 2015.

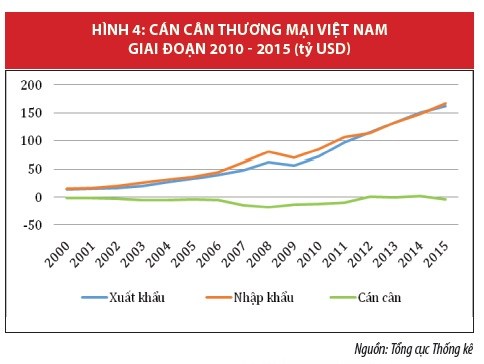

Một hạn chế khác của nền kinh tế là sự suy yếu của cán cân thương mại. Sau 3 năm liên tiếp (2012-2014), cán cân thương mại đạt mức cân bằng và có thặng dư nhẹ, xu hướng thâm hụt thương mại đang bắt đầu quay lại trong năm 2015. Theo ước tính, kim ngạch xuất khẩu năm 2015 đạt 162,4 tỷ USD, tăng 8,1% so với năm 2014. Tăng trưởng xuất khẩu năm 2015 tiếp tục suy giảm so với các năm trước đó, giảm dần từ mức 15,4% năm 2013 và 13,6% năm 2014. Trong đó, xuất khẩu chủ yếu vẫn nằm ở nhóm doanh nghiệp có vốn đầu tư nước ngoài, với mức tăng trưởng 13,8% so với năm 2014 (18,5% nếu không tính dầu thô), chiếm tỷ trọng 70,9% trong tổng kim ngạch xuất khẩu. Khu vực trong nước thậm chí còn suy giảm 3,5%, làm giảm 1,2 điểm phần trăm trong tăng trưởng xuất khẩu hàng hóa.

Trong khi đó, kim ngạch nhập khẩu tăng 12% so với cùng kỳ năm trước và đạt mức 165,6 tỷ USD trong năm 2015. Về cơ cấu, nhập khẩu vẫn tập trung chủ yếu vào nhóm hàng tư liệu sản xuất, chiếm tới 91,3% kim ngạch nhập khẩu. Các nước Đông Á và Đông Nam Á vẫn là những đối tác nhập khẩu chính của Việt Nam. Nhập khẩu từ Trung Quốc đạt 32,3 tỷ USD và chiếm tới 28,8% tổng kim ngạch. Tuy nhiên, năm 2015 cũng chứng kiến xu hướng dịch chuyển nguồn hàng nhập khẩu của nước ta sang phía Hàn Quốc. Tăng trưởng nhập khẩu từ Hàn Quốc ở mức 27,4%, đạt 27,7 tỷ USD và chiếm 1/6 kim ngạch nhập khẩu của Việt Nam năm 2015. Nhập khẩu từ thị trường các nước ASEAN và Nhật Bản lần lượt đạt 23,8 tỷ USD và 14,4 tỷ USD.

Năm 2015, cán cân thương mại thâm hụt nhẹ 3,8 tỷ USD, tương đương khoảng 1,65% GDP năm 2015. Sự thay đổi trong cấu trúc cán cân thương mại này một phần do tỷ giá thực cao đã không hỗ trợ tốt cho xuất khẩu, đồng thời khuyến khích tiêu dùng.

Triển vọng kinh tế 2016

Tiếp nối xu thế tăng trưởng kinh tế của năm 2015, Chính phủ đặt mục tiêu tốc độ tăng trưởng kinh tế năm 2016 đạt 6,7% và tốc độ tăng CPI đạt dưới 5%, xuất khẩu tăng 10% và nhập siêu không quá 5% kim ngạch xuất khẩu… Có nghĩa là nền kinh tế nước ta được Chính phủ đánh giá sẽ tiếp tục tăng trưởng cao và giữ ổn định kinh tế vĩ mô trong năm nay. Cùng với đó, các tổ chức quốc tế cũng đưa ra dự báo lạc quan về triển vọng tăng trưởng kinh tế Việt Nam năm 2016. Cụ thể, nhóm nghiên cứu EIU của tạp chí kinh tế uy tín The Economist dự báo, tăng trưởng GDP của Việt Nam năm 2016 có thể đạt xấp xỉ 7%. Với tốc độ tăng trưởng này, Việt Nam đứng thứ 9 trong nhóm nước có tốc độ tăng GDP nhanh nhất thế giới. Còn theo dự báo của Ngân hàng Thế giới, tốc độ tăng trưởng GDP của Việt Nam năm 2016 sẽ đạt 6,6% (gần sát với mục tiêu kế hoạch của Chính phủ đề ra là 6,7%). Trong khi đó, theo đánh giá của khối Nghiên cứu Kinh tế thuộc ngân hàng HSBC, mục tiêu tăng trưởng 6,7% trong năm 2016 của Việt Nam nhiều khả năng sẽ đạt được tăng trưởng xuất khẩu đang phục hồi ở mức hai con số phản ánh ở các khoản đầu tư mới; nhu cầu tiêu dùng nội địa sẽ vẫn tăng mạnh nhờ vào chi tiêu cá nhân dồi dào cộng với lãi suất hỗ trợ vẫn ở mức thấp.

Cơ hội và thách thức từ hội nhập

Năm 2015 đánh dấu một bước ngoặt lớn trong quá trình hội nhập kinh tế quốc tế của Việt Nam. Về cơ bản, Việt Nam đã hoàn tất đàm phán hàng loạt các hiệp định thương mại tự do thế hệ mới (TPP, AEC và EVFTA) vốn không chỉ bó buộc trong các điều khoản về thương mại truyền thống mà còn mở rộng ra những vấn đề liên quan tới thể chế kinh tế như: Khung khổ pháp lý liên quan tới sở hữu trí tuệ, DN nhà nước, đầu tư, dịch vụ tài chính, mua sắm chính phủ… Điều này củng cố thêm nhiều cơ hội và động lực phát triển cho Việt Nam trong năm 2016, cũng như tạo thêm lực đẩy cho quá trình tái cơ cấu nền kinh tế.

Tuy nhiên, hội nhập luôn mang lại cả cơ hội và thách thức cho các bên tham gia. Quá trình hội nhập của Việt Nam trong vài thập kỷ gần đây đã giúp mang lại nhiều thành tích về tăng trưởng kinh tế, đầu tư, xuất khẩu và cải thiện thu nhập cho người lao động. Mức độ mở cửa càng lớn đồng nghĩa với rủi ro từ bên ngoài càng cao và thậm chí có thể làm xấu đi những rủi ro nội tại. Sự kiện Việt Nam gia nhập Tổ chức Thương mại thế giới đã từng nhận được rất nhiều kỳ vọng lớn lao, nhưng nguồn vốn lớn ồ ạt đổ vào Việt Nam đi kèm với chính sách tiền tệ chưa linh hoạt đã tạo “bong bóng” bất động sản và tạo ra siêu lạm phát giai đoạn 2007-2008.

Sự phụ thuộc lớn vào nhập khẩu và đầu tư nước ngoài, những yếu kém và lãng phí nguồn lực tại các DN nhà nước là những cảnh báo Việt Nam không nên tự mãn với việc tham gia những hiệp định thương mại tự do đầy hứa hẹn như: TPP, AEC hay EVFTA. Tại thời điểm này, khu vực tư nhân tại Việt Nam vẫn chưa được đánh giá cao khi so sánh với các DN có vốn đầu tư nước ngoài. DN tư nhân tại Việt Nam hiện nay vẫn chủ yếu là các DN vừa và nhỏ, bất lợi cả về quy mô cũng như hiệu quả hoạt động so với nhóm DN có vốn đầu tư nước ngoài. Đặc biệt, khi TPP có hiệu lực, dòng vốn FDI được kỳ vọng sẽ tăng mạnh, đi đôi với yêu cầu đối xử bình đằng giữa các loại hình DN, các DN trong nước gặp nhiều khó khăn trong cạnh tranh ngay trên sân nhà.

Khó khăn đến từ bên ngoài

Ngoài những tác động từ quá trình hội nhập, tình hình kinh tế thế giới đầy biến động cũng sẽ gây ra những ảnh hưởng không nhỏ tới Việt Nam.

Thứ nhất, Cục Dự trữ Liên bang Mỹ tăng lãi suất cơ bản đồng thời gợi mở khả năng sẽ có 4 đợt tăng lãi suất trong năm 2016. Động thái này không chỉ ảnh hưởng tới nền kinh tế Mỹ mà còn ảnh hưởng tới kinh tế toàn cầu. Một trong những thay đổi rõ rệt nhất là sự lên giá của USD. Trong khi đó, VND hiện vẫn đang được neo giữ với USD sẽ có xu hướng tăng giá thực so với các đồng tiền còn lại. Điều này có thể gây ra những tác động tiêu cực tới hoạt động xuất khẩu và làm trầm trọng hơn tình trạng thâm hụt cán cân thương mại trong năm 2016.

Thứ hai, kinh tế Trung Quốc được dự báo tiếp tục giảm tốc trong năm 2016 cùng với chính sách tỷ giá khó lường trước của Ngân hàng Trung ương Trung Quốc buộc các nhà điều hành chính sách trong nước phải tỉnh táo hơn trong mỗi tình huống. Biến động tỷ giá NDT/USD kể từ sau ngày 11/8/2015 cho thấy, những dấu hiệu của sự thay đổi trong cách tiếp cận của Trung Quốc về quản lý kinh tế theo hướng tự do hóa hơn. Đặc biệt, khả năng đồng NDT tiếp tục giảm giá so với USD trong năm 2016 là tương đối lớn khi mà đồng tiền này đã liên tục mất giá gần 3% trong hai tháng cuối năm.

Thứ ba, các kịch bản giá dầu thô tiếp tục giảm sâu vẫn được đưa ra xem xét trên thế giới. Không loại trừ khả năng giá dầu có thể chạm mức 20 USD/thùng vào cuối năm 2016. Nếu điều này xảy ra, thu ngân sách từ dầu thô của nước ta sẽ tiếp tục suy giảm, khiến cho cán cân ngân sách trở nên mất cân đối nghiêm trọng hơn trong thời gian tới. Điều này buộc Chính phủ phải xem xét tới khả năng thắt chặt chi tiêu cũng như cơ cấu lại các nguồn chi thường xuyên một cách hợp lý hơn.

TS. NGUYỄN ĐỨC THÀNH - VIỆN TRƯỞNG VIỆN NGHIÊN CỨU KINH TẾ VÀ CHÍNH SÁCH - ĐẠI HỌC QUỐC GIA HÀ NỘI

Bài đăng trên Tạp chí Tài chính kỳ I tháng 1/2016

1

1Nếu chỉ “liên kết trong nhà”, tức là sẽ lâm vào tình trạng “cơm chấm cơm”, sẽ khó cạnh tranh ngay trong thị trường AEC, càng khó hơn khi tham gia TPP.

2

2Việt Nam có thể trở thành trung tâm công nghiệp và những sản xuất như dệt may, da giày… sẽ là những ngành được hưởng lợi trong chuỗi sản xuất toàn cầu khi TPP có hiệu lực.

3

3Biển Đông càng nóng Việt Nam càng phải biết cách “cân bằng” trước một Trung Quốc hung hăng nhưng cũng rất quan trọng.

4

4Mặc dù những thành công của quá trình tái cơ cấu những năm vừa qua là rất đáng khích lệ, nhưng hệ thống phân bổ nguồn lực vẫn còn chịu sự ảnh hưởng mạnh mẽ của “bàn tay nhà nước”, do đó hiệu quả chưa được như mong đợi

5

5Thu nhập của người Việt có thể sẽ không bằng được cả Thái Lan hiện nay, chứ chưa nói đến việc “đuổi kịp” Hàn Quốc ở thời điểm 15 năm trước nếu như người Việt tiếp tục "lấy đá ghè chân mình" bằng chính năng suất lao động kém...

6

6Nếu duy trì mức tăng trưởng kinh tế tối thiểu ở mức 7%/năm trong 20 năm, người Việt có thể đạt mức thu nhập bình quân đầu người 7.000 USD/năm. Con số này nếu quy ra sức mua tương đương, sẽ ngang bằng với Hàn Quốc năm 2000.

7

7Ngay sau khi giá dầu giảm, các nhà nghiên cứu, nhà hoạch định chính sách đã đặt ra câu hỏi về kịch bản nào đối với giá dầu thế giới năm 2016. Giá dầu mỏ thế giới năm 2016 tác động thế nào đến kinh tế Việt Nam...

8

8Hiệp định Đối tác xuyên Thái Bình Dương (TPP) vừa ký kết ngày 4-2-2016, gồm 12 nước với quy mô kinh tế chiếm 40% GDP và 30% thương mại toàn cầu.

9

9TS Nguyễn Đình Cung, Viện trưởng Viện Nghiên cứu quản lý kinh tế trung ương, cho rằng đội ngũ lãnh đạo đầy năng lượng cùng rất nhiều điểm mới trong Nghị quyết của Đại hội Đại biểu toàn quốc lần thứ XII, kết hợp tiến trình hội nhập sẽ thúc đẩy thay đổi thể chế, tạo ra vận hội mới cho đất nước

10

10Nhà nước không nên làm con đường riêng cho một khối doanh nghiệp.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự