Thị trường Australia đầy tiềm năng nhưng lại có nhiều điểm khác biệt so với thị trường Việt Nam. Mới đây chuyên gia Vụ Thị trường Châu Á-Thái Bình Dương chia sẻ những điểm khác biệt đó đồng thời đưa ra giải pháp cho vấn đề này.

Thủ tục nhập khẩu nguyên liệu sản xuất bột wasabi làm gia vị thực phẩm và thủ tục xuất khẩu ra nước ngoài, xuất khẩu tại chỗ bột wasabi làm gia vị thực phẩm thực hiện theo quy định tại Thông tư 38/2015/TT-BTC ngày 25-3-2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Hoạt động nghiệp vụ tại Chi cục Hải quan Nhơn Trạch. Ảnh: N.Hiền

Cục Hải quan Đồng Nai vừa nhận được văn bản của Công ty TNHH Aureole Fine Chemical Products (KCN Long Bình) đề nghị hướng dẫn quy định quản lý, thủ tục nhập khẩu 2 nguyên liệu sản xuất bột wasabi làm gia vị thực phẩm là bột củ cải ngựa và bột mù tạt. Cùng với đó là quy định quản lý, thủ tục xuất khẩu ra nước ngoài, xuất khẩu tại chỗ bột wasabi làm gia vị thực phẩm.

Theo Cục Hải quan Đồng Nai, với mặt hàng bột củ cải ngựa, doanh nghiệp có thể tham khảo áp vào mã số HS là 1106.20.90, thuế suất thuế nhập khẩu ưu đãi là 30%; với mặt hàng bột mù tạt, doanh nghiệp có thể tham khảo áp vào mã số thuế HS là 2103.30.00, thuế suất thuế nhập khẩu ưu đãi là 35%.

Cục Hải quan Đồng Nai cũng lưu ý, việc xác định mã số HS đúng với mặt hàng tại thời điểm nhập khẩu dựa trên hàng hóa thực tế nhập khẩu của công ty tại thời điểm nhập khẩu, trên cơ sở công ty cung cấp tài liệu kỹ thuật (nếu có) hoặc đi giám định tại Trung tâm phân tích phân loại của Hải quan. Kết quả kiểm tra thực tế của hải quan nơi công ty làm thủ tục và kết quản của Trung tâm phân tích phân loại xác định là cơ sở pháp lý và chính xác để áp mã số HS đối với hàng hóa nhập khẩu đó.

Về chính sách quản lý chuyên ngành, mặt hàng bột củ cải ngựa dùng làm nguyên liệu sản xuất bột và sản phẩm chế biến bột thuộc diện phải kiểm tra an toàn thực phẩm theo thẩm quyền quản lý của Bộ Công Thương theo quy định tại Quyết định số 422/QĐ-BCT. Thủ tục kiểm tra an toàn thực phẩm thực hiện theo quy định tại Thông tư số 28/2013/TT-BCT của Bộ Công Thương quy định về kiểm tra an toàn nhà nước về thực phẩm thuộc thẩm quyền quản lý của Bộ Công Thương.

Mặt hàng bột mù tạt thuộc danh mục các sản phẩm, nhóm sản phẩm thực phẩm, hàng hóa phải kiểm tra an toàn thực phẩm thuộc thẩm quyền quản lý của Bộ Nông nghiệp và Phát triển nông thôn. Thủ tục kiểm tra an toàn thực phẩm thực hiện theo quy định tại Thông tư số 12/2015/TT-BNNPTNT.

Tuy nhiên, Cục Hải quan Đồng Nai lưu ý doanh nghiệp đối với mặt hàng hạt mù tạt dùng làm nguyên liệu sản xuất bột và sản phẩm chế biến bột lại thuộc diện phải kiểm tra an toàn thực phẩm thuộc thẩm quyền quản lý của Bộ Công Thương theo quy định tại Quyết định 422 như mặt hàng bột củ cải ngựa.

Ngoài ra, theo quy định tại Quyết định số 2510/QĐ-BNN-BVTV ngày 29-6-2015 của Bộ Nông nghiệp và Phát triển nông thôn thì mặt hàng bột củ cải ngựa và mặt hàng hạt mù tạt thuộc diện phải kiểm dịch thực vật. Riêng mặt hàng bột mù tạt không thuộc diện phải kiểm dịch thực vật. Thủ tục kiểm dịch thực hiện theo quy định tại Thông tư 33/2014/TT-BNNPTNT ngày 30-10-2014.

Đối với việc xuất khẩu tại chỗ bột wasabi, Cục Hải quan Đồng Nai cho biết, thủ tục hải quan thực hiện theo quy định tại Thông tư 38 của Bộ Tài chính. Trường hợp sản phẩm xuất khẩu của công ty không dùng làm nguyên liệu sản xuất hàng xuất khẩu mà tiêu thụ tại thị trường Việt Nam thì thực hiện theo quy định về công bố hợp quy hoặc công bố phù hợp quy định an toàn thực phẩm, ghi nhãn thực phẩm… quy định chi tiết tại Nghị định 38/2012/NĐ-CP ngày 25-4-2012 quy định chi tiết một số điều của Luật An toàn thực phẩm.

1

1Thị trường Australia đầy tiềm năng nhưng lại có nhiều điểm khác biệt so với thị trường Việt Nam. Mới đây chuyên gia Vụ Thị trường Châu Á-Thái Bình Dương chia sẻ những điểm khác biệt đó đồng thời đưa ra giải pháp cho vấn đề này.

2

2Thông tin từ Cục Quản lý Cạnh tranh cho biết, ngày 1/9, Bộ Công Thương đã ban hành quyết định việc áp dụng biện pháp chống bán phá giá tạm thời sản phẩm thép mạ nhập khẩu vào Việt Nam có nguồn gốc xuất xứ từ Trung Quốc (bao gồm Hồng Kông) và Hàn Quốc.

3

3Theo số liệu thống kê sơ bộ của Tổng cục Hải quan, trong 7 tháng đầu năm nay xuất khẩu gỗ và sản phẩm gỗ đạt 3,79 tỷ USD (tăng nhẹ 0,85% so với cùng kỳ); trong đó, riêng sản phẩm gỗ xuất khẩu đạt 2,73 tỷ USD, chiếm trên 72% tổng kim ngạch xuất khẩu nhóm hàng này, đạt mức tăng 3,79% so với cùng kỳ .

4

4Ngày 06/4/2016, Luật Thuế xuất khẩu, thuế nhập khẩu sửa đổi (Luật) gồm 5 chương, 22 điều đã được Quốc hội thông qua với 91,30% ý kiến tán thành. Luật có nhiều điểm mới và đã khắc phục, sửa đổi để đảm bảo tính đồng bộ, hoàn thiện trong hệ thống pháp luật. Từ 01/09/2016, Luật có hiệu lực thi hành thay thế Luật Thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 sẽ đáp ứng các yêu cầu của quá trình đổi mới cơ chế quản lý kinh tế, cải cách hành chính, hội nhập quốc tế.

5

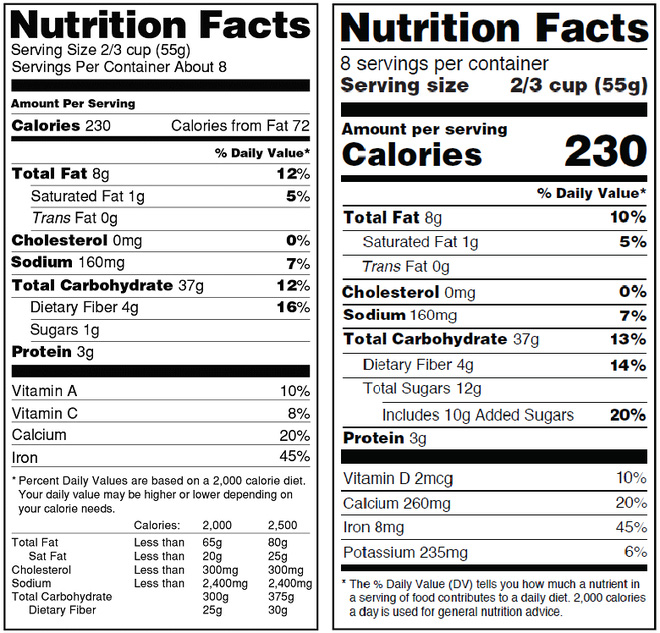

5Cục Quản lý thực phẩm và dược phẩm Hoa Kỳ (FDA) đã công bố những quy định mới về nhãn hàng hóa thực phẩm và đồ uống vào thị trường Mỹ. Những quy định này sẽ được chính thức áp dụng từ ngày 26/7/2018.

6

6Theo Nghị định 68/2015/NĐ-CP của Chính phủ quy định về điều kiện kinh doanh hàng miễn thuế, kho bãi, địa điểm làm thủ tục hải quan, tập kết, kiểm tra, giám sát hải quan, để được công nhận kho ngoại quan phải đáp ứng 6 điều kiện.

7

7Hỏi: DN chúng tôi hoạt động trong lĩnh vực sản xuất hàng hóa xuất khẩu. Được biết ngành hải quan mới ban hành quy định về quy trình hoàn thuế, không thu thuế, xét giảm thuế đối với hàng hóa xuất khẩu, nhập khẩu, xin hỏi quy trình cụ thể như thế nào?

8

8Trước kiến nghị của Công ty TNHH Quốc tế Đức Yên về vướng mắc liên quan đến việc nộp thuế hàng tạm nhập, tái xuất da lừa khô, Tổng cục Hải quan cho biết, hàng hoá tạm nhập khẩu (NK) để tái xuất khẩu (XK) hoặc hàng hoá tạm XK để tái NK, nếu đã thực tái XK hoặc tái NK trong thời hạn nộp thuế thì không phải nộp thuế NK hoặc thuế XK tương ứng với số hàng hoá thực tế đã tái xuất hoặc tái NK.

9

9Theo quy định mới đây của Mỹ, kể từ ngày 21-5, tất cả các sản phẩm cá ngừ XK vào Mỹ phải có đủ điều kiện dãn nhãn “An toàn cá heo" (Dolphin Safe). Nhiều DN XK cá ngừ đánh giá, khó khăn không đến từ Mỹ mà quy định dãn nhãn “An toàn cá heo” của EU mới thực sự khiến DN ngại ngần.

10

10Ông Trần Thanh Hải, Phó Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương) cho biết, quy tắc xuất xứ được coi là vấn đề then chốt, cốt lõi của bất kỳ một hiệp định, thỏa thuận thương mại tự do nào, trong đó có TPP.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự