Hàng hóa nhập khẩu từ Trung Quốc có C/O mẫu (Form) E nhưng được chuyển tải qua nước thứ ba trước khi về Việt Nam phải nộp thêm chứng từ gì để được hưởng ưu đãi thuế quan?

Theo phản ánh của bà Phạm Thị Liễu Hồng, Công ty TNHH Seoul Print Vina có đối tác nước ngoài (Hàn Quốc) muốn giao hàng vải cho Công ty gia công in hàng may mặc, nhưng Công ty không trực tiếp mở tờ khai nhận hàng vải với Công ty ở Hàn Quốc mà nhận vải theo chỉ định của bên Hàn quốc tại một công ty ở Thanh Hóa.

Ảnh minh họa. Nguồn: internet

Sau khi Công ty TNHH Seoul Print Vina in hàng xong sẽ giao trả lại cho công ty ở Thanh Hóa rồi gửi báo cáo số lượng cho bên Hàn Quốc để bên Hàn Quốc thanh toán tiền cho Công ty TNHH Seoul Print Vina.

Qua Hệ thống tiếp nhận, trả lời kiến nghị của doanh nghiệp, bà Hồng hỏi, Công ty TNHH Seoul Print Vina có phải làm thủ tục mở tờ khai hải quan khi nhập hàng và xuất hàng không? Nếu mở thì sẽ làm thủ tục nhập xuất theo hình thức nào? Nếu không mở tờ khai thì Công ty có phải xuất hóa đơn GTGT không và thuế suất bao nhiêu?

Về vấn đề này, Tổng cục Hải quan - Bộ Tài chính trả lời như sau:

Điểm b Khoản 1 Điều 61 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định: “Thủ tục hải quan đối với nguyên liệu, vật tư do tổ chức, cá nhân tại Việt Nam cung cấp theo chỉ định của thương nhân nước ngoài thực hiện theo hình thức xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 86 Thông tư này”.

Theo đó, trường hợp Công ty TNHH Seoul Print Vina ký hợp đồng nhận gia công tại Việt Nam cho thương nhân ở nước ngoài và bên đặt gia công có chỉ định giao nhận hàng hóa với doanh nghiệp khác tại Việt Nam thì thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 86 Thông tư số 38/2015/TT-BTC.

Theo Chinhphu.vn

1

1Hàng hóa nhập khẩu từ Trung Quốc có C/O mẫu (Form) E nhưng được chuyển tải qua nước thứ ba trước khi về Việt Nam phải nộp thêm chứng từ gì để được hưởng ưu đãi thuế quan?

2

2Tại kỳ họp cuối cùng của Quốc hội khóa XIII, dự thảo Luật Thuế XK, thuế NK sửa đổi sẽ được thông qua. Đây là một dự án Luật quan trọng sẽ tác động rất lớn tới hoạt động kinh tế xã hội của đất nước, đặc biệt là hoạt động XNK.

3

3Tại kỳ họp thứ 11 Quốc hội khóa XIII, dự thảo Luật Thuế XK, thuế NK sửa đổi sẽ được Quốc hội thông qua. Đây là một dự án Luật quan trọng sẽ tác động rất lớn tới hoạt động kinh tế xã hội của đất nước, đặc biệt là hoạt động XNK. Báo Hải quan điểm lại một số quy định mới của dự Luật này.

4

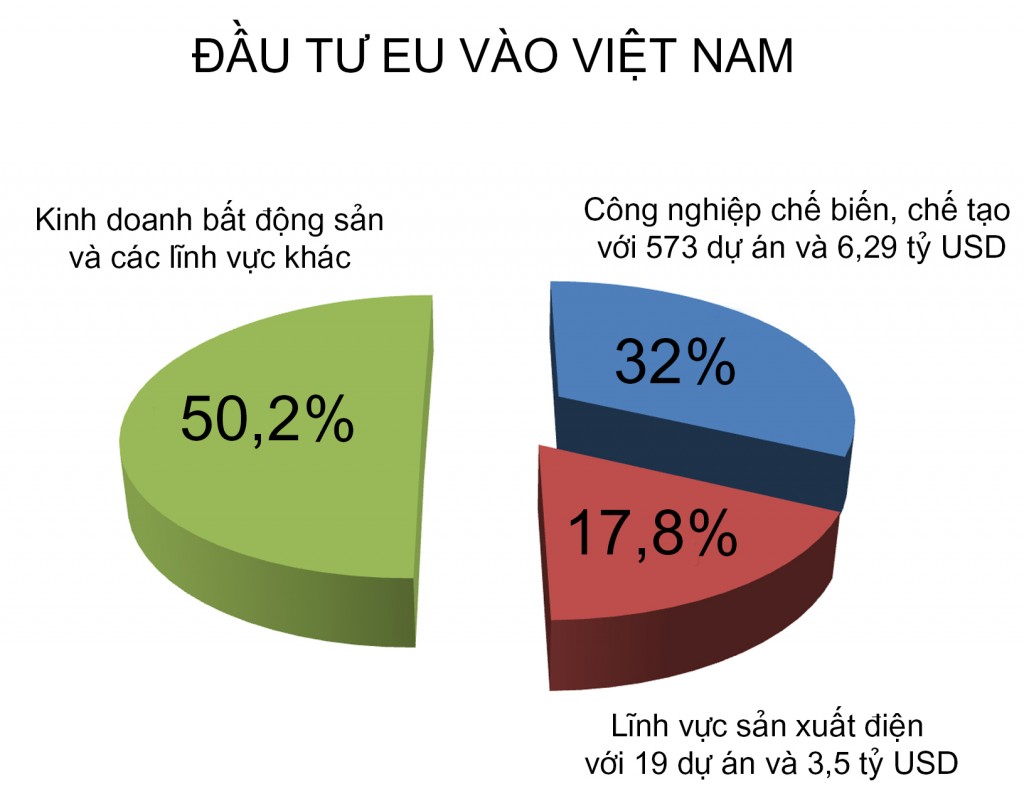

4Kết quả cuộc rà soát pháp luật Việt Nam với các cam kết của Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) về đầu tư do Phòng Thương mại và Công nghiệp Việt Nam (VCCI) vừa công bố khẳng định: mức độ tương thích khá cao. Nhưng doanh nghiệp không mừng.

5

5Chính phủ vừa ban hành nghị định mới về kinh doanh khí nhằm điều chỉnh một số quy định về kinh doanh khí và điều kiện kinh doanh khí tại thị trường Việt Nam.

6

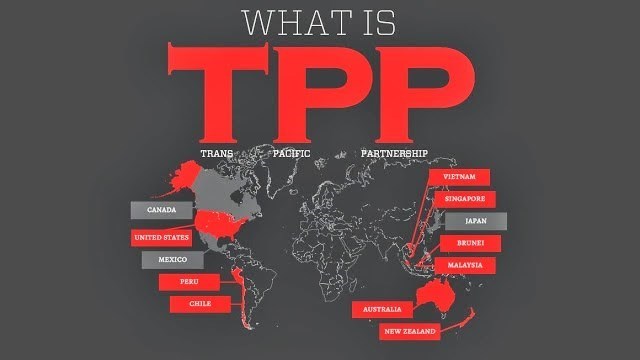

6Đây là nội dung tóm tắt về Hiệp định Đối tác xuyên Thái Bình Dương (TPP) do Bộ Công thương soạn thảo và công bố trên trang web của Bộ, Tin kinh Tế xin đăng lại để bạn đọc tiện tham khảo.

7

7Đây là nội dung tóm tắt về Hiệp định Đối tác xuyên Thái Bình Dương (TPP) do Bộ Công thương soạn thảo và công bố trên trang web của Bộ, Tin kinh Tế xin đăng lại để bạn đọc tiện tham khảo.

8

8Thị trường Mỹ nhiều tiềm năng với mặt hàng xuất khẩu mới của Việt Nam, tuy nhiên có nhiều rào cản về kỹ thuật và quy định nghiêm ngặt.

9

9Nhiều doanh nghiệp đã nhìn thấy cơ hội từ Nhật Bản, nhưng làm cách nào để có được hợp đồng với đối tác khó tính nhất nhì thế giới này?

10

10Các doanh nghiệp Việt Nam có thể giảm thiểu rủi ro bằng cách sử dụng Incoterms 2010, chọn cơ quan giải quyết tranh chấp, chọn luật áp dụng, quy định rõ các trường hợp giảm trừ trách nhiệm...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự