Sau những biến cố nước Pháp phải chịu đựng trong thời gian qua, một trận bóng đá hay một chức vô địch khó có thể cứu vớt tất cả. Ý nghĩa, nằm ở chuyện khác.

Khối nợ của Trung Quốc đã tăng nhanh chóng trong 2 năm qua, với tốc độ tương đương 2 năm sau khủng hoảng 2008. Tỷ lệ nợ trên GDP đã tăng vọt từ 150% lên gần 260% trong một thập kỷ qua. Thông thường, sau những đợt tăng lớn thế này là biến động tài chính hoặc kinh tế suy giảm đột ngột.

Economist cho rằng Trung Quốc sẽ không phải là ngoại lệ. Nợ xấu nước này đã tăng gấp đôi trong 2 năm qua, và theo số liệu chính thức là bằng 5,5% tổng dư nợ. Trên thực tế, gần hai phần năm các khoản vay mới được dùng để trả lãi khoản vay cũ. Năm 2014, 16% trong 1.000 công ty lớn nhất Trung Quốc có lãi vay phải trả lớn hơn cả lợi nhuận trước thuế.Trung Quốc đang cần nhiều tín dụng hơn chỉ để tạo ra ít tăng trưởng hơn. Giờ đây, họ cần gần 4 NDT vay mới để tạo ra 1 NDT trong GDP. Tỷ lệ này trong khủng hoảng tài chính chỉ là 1:1.

Trung Quốc đang gánh khối nợ lớn gấp đôi nền kinh tế. Ảnh: Reuters

Khi Chính phủ nhắm mắt cho qua, mức nợ có thể tăng một thời gian nữa, thậm chí vài năm nữa. Nhưng nó không thể tăng mãi.

Đến một ngày, cả giá tài sản và nền kinh tế sẽ gặp cú sốc lớn. Đúng là Trung Quốc đã kiềm chế được nợ nước ngoài. Trên thực tế, họ còn là nước cho vay ròng. Nhưng rủi ro của họ đến từ trong nước và tác động từ cuộc khủng hoảng tín dụng này sẽ rất lớn.

Trung Quốc hiện là nền kinh tế lớn nhì thế giới. Nhưng ngành ngân hàng của họ có quy mô lớn nhất, với tài sản tương đương 40% GDP toàn cầu. Còn thị trường chứng khoán, dù trải qua đợt sụt giá mạnh năm ngoái, vẫn có vốn hóa 6.000 tỷ USD, chỉ sau Mỹ. Thị trường trái phiếu 7.500 tỷ USD thì đang đứng thứ 3 toàn cầu và tăng trưởng rất nhanh.

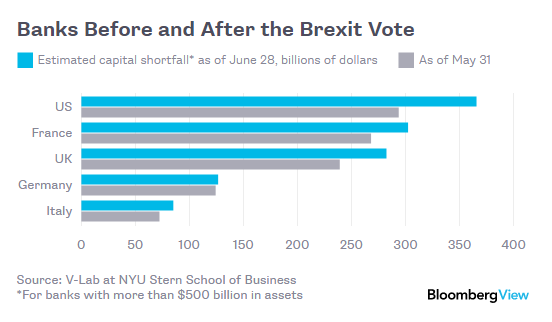

Hè năm ngoái, đồng NDT nước này mất giá 2%, khiến chứng khoán toàn cầu chao đảo theo. Vì thế, nếu mất giá mạnh nữa, tác động sẽ còn khủng khiếp hơn. Trung Quốc mới chỉ tăng trưởng chậm đã khiến các hãng xuất khẩu hàng hóa trên thế giới lao đao. Vì thế, Trung Quốc hạ cánh cứng sẽ là cú sốc với tất cả những người hưởng lợi từ nhu cầu tại đây.

Dù vậy, những người lạc quan vẫn tin vào 2 yếu tố. Một là trong hơn 3 thập kỷ cải tổ, lãnh đạo Trung Quốc đã chứng minh được rằng một khi phát hiện được vấn đề, họ có đủ quyết tâm và kỹ năng để khắc phục. Thứ hai, khả năng kiểm soát hệ thống tài chính của Chính phủ - thông qua sở hữu các ngân hàng lớn - giúp họ có đủ thời gian để dọn dẹp mọi thứ.

Tuy nhiên, 2 yếu tố này đang dần mờ nhạt. Chính phủ Trung Quốc đang tỏ ra lúng túng. Chỉ trong năm ngoái, họ đã chi gần 200 tỷ USD để cứu thị trường chứng khoán, 65 tỷ USD vay ngân hàng được kết luận là nợ xấu, các vụ lừa đảo tài chính khiến nhà đầu tư mất ít nhất 20 tỷ USD, và 600 tỷ USD vốn đã chảy khỏi nước này. Để kích thích tăng trưởng, giới chức đã khiến bong bóng bất động sản phồng lên. Còn khối nợ hiện đã lớn gấp đôi nền kinh tế.

Cùng lúc đó, Economist cho rằng Chính phủ Trung Quốc đang dần mất kiểm soát hệ thống tài chính trong nước. Bất chấp các nỗ lực liên tục nhằm kìm hãm, các hình thức cho vay phi chính thức vẫn phát triển mạnh. Giá trị những "tài sản ngầm" này đã tăng hơn 30% mỗi năm trong suốt 3 năm qua.

Trên lý thuyết, các ngân hàng ngầm sẽ giúp đa dạng hóa nguồn tài chính cho người vay, và san sẻ rủi ro với các ngân hàng truyền thống. Nhưng trên thực tế, ranh giới giữa ngân hàng ngầm và ngân hàng truyền thống đang dần nhạt nhòa.

Việc này đang tạo ra 2 loại rủi ro. Thứ nhất, các ngân hàng có khả năng lỗ vượt dự báo. Mong muốn có lợi nhuận khi kinh tế chậm lại, rất nhiều ngân hàng Trung Quốc đã xếp các khoản cho vay rủi ro cao vào nhóm các khoản đầu tư để tránh bị kiểm tra và giảm số vốn phải dành lại.

Những khoản vay ngầm này có giá trị tương đương 16% khoản vay đạt chuẩn, tính đến giữa năm 2015. Tỷ lệ này tăng mạnh so với chỉ 4% năm 2012.

Rủi ro thứ 2 là thanh khoản. Các ngân hàng trở nên phụ thuộc hơn vào "công cụ quản lý tài sản". Họ trả lãi suất cao hơn cho các khoản tiền gửi ngắn hạn đó, rồi lại dùng số tiền đó cho vay dài hạn.

Trong nhiều năm, Trung Quốc đã hạn chế các ngân hàng chỉ được cho vay không quá 75% tiền gửi, để đảm bảo họ luôn có nhiều tiền mặt dự trữ. Nhưng con số thực hiện tại đã lên tới gần 100%. Các ngân hàng cỡ trung cho vay tích cực nhất, và cũng sẽ là nơi dễ có biến động đột ngột nhất.

Cái kết cho việc khối nợ Trung Quốc phình to có thể không giống hệt các vụ khủng hoảng tài chính trước đây. Do hệ thống tài chính ngầm của Trung Quốc lớn, nhưng chưa sản sinh ra bất kỳ sản phẩm nào phức tạp hoặc có tính quốc tế như khủng hoảng nợ dưới chuẩn tại Mỹ năm 2008.

Sự biệt lập tương đối của hệ thống tài chính nước này cũng có nghĩa khả năng xảy ra sự kiện như khủng hoảng châu Á 1997-1998 là nhỏ. Một số người lo ngại Trung Quốc sẽ như Nhật Bản thập niên 90, tăng trưởng chậm dần và rơi vào suy thoái. Nhưng hệ thống tài chính của họ hỗn loạn hơn, với nhiều áp lực bị rút vốn hơn Nhật Bản. Vì thế, khủng hoảng Trung Quốc có khả năng xảy ra đột ngột và nghiêm trọng hơn nhiều so với tốc độ từ từ của nước láng giềng.

Chỉ có một điều chắc chắn. Đó là Trung Quốc càng trì hoãn thời gian giải quyết vấn đề, hậu quả sẽ càng nghiêm trọng. Đầu tiên, họ nên lên kế hoạch ứng phó bất ổn. Trung Quốc đã phối hợp chính sách không tốt trong đợt chứng khoán lao dốc năm ngoái. Vì thế, cơ quan quản lý cần vạch ra sẵn ai sẽ giải quyết vấn đề nào và chuẩn bị kịch bản khẩn cấp.

Thay vì nới lỏng cả tài khóa và tiền tệ để giữ tăng trưởng trên mục tiêu chính thức (ít nhất 6,5% năm nay), Chính phủ nên tiết kiệm sức lực cho tình huống nguy cấp thực sự. Ngân hàng Trung ương Trung Quốc nên ngừng chiến dịch quốc tế hóa đồng NDT lại. Do mở cửa thị trường vốn trong thời điểm hệ thống tài chính đang lung lay như hiện nay sẽ chỉ khiến dòng vốn rút ra mạnh hơn, và mang lại rắc rối lớn hơn mà thôi.

Quan trọng hơn cả, Trung Quốc phải kiềm chế đà tăng nợ. Chính phủ nước này nên cho phép nhiều vụ vỡ nợ hơn nữa (thay vì cứu trợ), đóng cửa các công ty làm ăn thất bát và chấp nhận tăng trưởng chậm. Hiện tại đã quá muộn để Trung Quốc tránh được tác động tiêu cực. Nhiệm vụ của họ bây giờ là ngăn hậu quả tồi tệ hơn mà thôi.

Hà Thu (theo Economist, Vnexpress)

1

1Sau những biến cố nước Pháp phải chịu đựng trong thời gian qua, một trận bóng đá hay một chức vô địch khó có thể cứu vớt tất cả. Ý nghĩa, nằm ở chuyện khác.

2

2Theo Christopher Whalen, sau Brexit thì nguy cơ lớn là một sự suy giảm trong hoạt động kinh tế thực sẽ tác động tiêu cực tới doanh thu và hoạt động của ngành NH toàn cầu.

3

3Ngân hàng Trung ương châu Âu ECB cho biết trong biên bản cuộc họp 2/6, cuộc họp đã tổ chức trước cuộc trưng cầu dân ý của Anh, cuộc bầu cử rời khỏi EU của Anh có thể có tác động tiêu cực đáng kể đối với khu vực eurozone, làm giảm triển vọng tăng trưởng vốn đã đang đối mặt với những khó khăn.

4

4Sự giảm giá của đồng bảng Anh không phải là điều nhiều người nghĩ tới khi họ đi bỏ phiếu, cũng như nhiều người chắc cũng không ý thức được những lời hứa hay đe dọa từ cả hai phía có thể chỉ là rỗng tuếch...

5Nước này đã làm đúng khi mở van tín dụng để thúc đẩy tăng trưởng sau khủng hoảng tài chính. Nhưng họ đã sai khi không đóng nó lại.

6

6Trải qua 240 năm kể từ ngày độc lập đầu tiên, nước Mỹ đã chứng tỏ sự đi lên đầy kinh ngạc.

7

7Nếu có ai đó hỏi về hậu quả của việc Anh rời Liên minh Châu Âu (EU), hay còn gọi là Brexit, hãy cho họ một con số: Các ngân hàng lớn nhất tại Anh và Mỹ đã bị Brexit “cuốn đi” khoảng 165 tỷ USD.

8

8Gánh nặng nợ khổng lồ của các doanh nghiệp Mỹ có thể sẽ đưa nước này bước vào một cuộc suy thoái tiếp theo.

9

9Cuối tháng Sáu vừa qua, đã diễn ra hai hội nghị quan trọng là Hội nghị thượng đỉnh Liên minh Thái Bình Dương và Hội nghị thượng đỉnh Bắc Mỹ. Kết quả tích cực mà hai hội nghị đạt được cho thấy các nước trong khu vực đang gạt qua một bên những bất đồng để thúc đẩy sự hòa hợp về chính trị, gắn kết về kinh tế và ổn định khu vực.

10

10Cảng ở tỉnh Sơn Đông (Trung Quốc) đang cố gắng để quản lý một số lượng lớn kỉ lục các tàu thuyền đến đây để cung cấp dầu thô cho các nhà máy lọc dầu tư nhân được gọi là "teapots" nằm rải rác quanh vùng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự