Thứ hai là Nhật Bản, tổng vốn đầu tư trên 647,26 triệu USD (chiếm 21,13%). Thứ ba là Mỹ, tổng vốn đầu tư 519,04 triệu USD (chiếm 16,95%).

Tổng cục Thuế nhận được công văn số 9730/CT-TNCN ngày 5/10/2017 của Cục Thuế TP. Hồ Chí Minh đề nghị hướng dẫn về thuế thu nhập cá nhân của Ông Bertrand Chane Sam, Tổng cục Thuế có công văn số 6005/TCT-TNCN ngày 29/12/2017 trả lời như sau:

Tổng cục Thuế hướng dẫn về chính sách thuế thu nhập cá nhân

Điểm b.2.1, Khoản 3, Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ tài chính hướng dẫn:

“...b.2.1)Cá nhân có thu nhập từ tiền lương, tiền công không thuộc trường hợp được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay thì khai quyết toán thuế trực tiếp với cơ quan thuếtheo mẫu sau:

-Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC.

-Phụ lục mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC nếu có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

-Bản chụp các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Cá nhân cam kết chịu trách nhiệm về tính chính xác của các thông tin trên bản chụp đó. Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

Trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp, người nộp thuếcó thể nộp bản chụp Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc bản chụp chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế.

-Bản chụp các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

-Trường hợp cá nhân nhận thu nhập từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài phải có tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài…”

Căn cứ các quy định trên, trường hợp Ông Bertrand Chane Sam trực tiếp khai quyết toán thuế với cơ quan thuế, có số thuế thu nhập cá nhân đã nộp tại Mỹ thì hồ sơ chứng minh số thuế thu nhập cá nhân đã nộp tại Mỹ bao gồm: Bản chụp tờ khai thuế TNCN ở Mỹ (mẫu 1040); Bản chụp chứng từ khấu trừ thuế ở Mỹ (mẫu W2- có ghi nhận số thuế TNCN đã khấu trừ tại Mỹ và đã được khai tại tờ khai quyết toán thuế năm của tổ chức trả thu nhập), Thư xác nhận thu nhập do Công ty xác nhận số thuế TNCN đã khấu trừ cho người nộp thuế tại Mỹ. Cá nhân cam kết chịu trách nhiệm về tính chính xác của các thông tin trên bản chụp đó và các thông tin trên hồ sơ người nộp thuế cung cấp phải đầy đủ, rõ ràng và có mối liên hệ với nhau, đảm bảo xác định được số thuế được khấu trừ là số thuế đã nộp ở Mỹ./.

Theo gdt.gov.vn

1

1Thứ hai là Nhật Bản, tổng vốn đầu tư trên 647,26 triệu USD (chiếm 21,13%). Thứ ba là Mỹ, tổng vốn đầu tư 519,04 triệu USD (chiếm 16,95%).

2

2Đại diện Ngân hàng Nhà nước TP HCM cho biết việc truy tố ông Trần Phương Bình không ảnh hưởng tới hoạt động khi ngân hàng đã có phương án tái cơ cấu.

3

3Bắt đầu từ 1/4, vàng được coi là một loại ngoại tệ, đơn vị là "chỉ" vàng 99,99%.

4

4Tỉ giá VND/USD đã bật tăng mạnh từ tuần trước nối tiếp sang tuần này, hiện đã lên trên mức 22.800, gần bằng mức đỉnh đạt được một năm trước và là mức cao nhất trong lịch sử.

VPBank, HDBank, MB Bank là những nhà băng tuyển thêm nhân sự nhiều nhất trong năm vừa qua.

6

6Thông tư số 24/2017/TT-NHNN của Ngân hàng Nhà nước quy định 4 nguyên tắc thu hồi Giấy phép, thanh lý tài sản của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Các quy định này bắt đầu có hiệu lực từ ngày 26/2/2018.

7

7Ngày 02/01/2018, Bộ Tài chính ban hành Thông tư số 02/2018/TT-BTC hướng dẫn cơ chế hỗ trợ tài chính đối với Khu kinh tế quốc phòng, trong đó, hướng dẫn chi tiết hỗ trợ tài chính đối với doanh nghiệp quốc phòng, an ninh tham gia hoạt động xây dựng khu kinh tế quốc phòng.

8

8Chiều 5/1, Bộ Tài chính công bố 10 sự kiện nổi bật năm 2017, đáng chú ý là ngành hoàn thành vượt mục tiêu thu ngân sách Nhà nước (NSNN) trong bối cảnh kinh tế thế giới và trong nước gặp nhiều khó khăn.

9

9Các dự án về nhà máy nhiệt điện chiếm phần lớn trong số những dự án đầu tư nước ngoài lớn vào Việt Nam trong năm 2017.

10

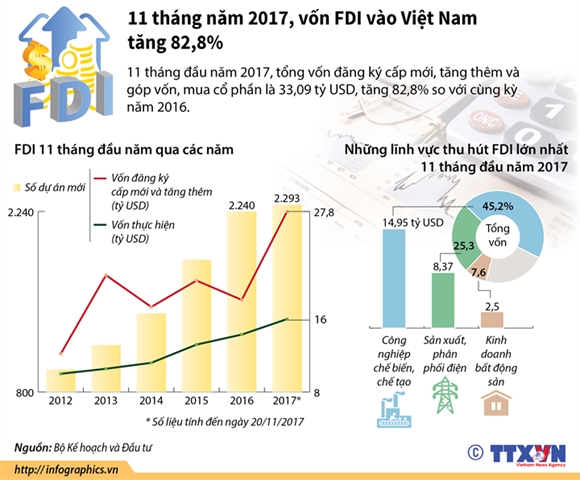

10Tổng vốn FDI đăng ký cấp mới, tăng thêm và góp vốn mua cổ phần của nhà đầu tư nước ngoài vào 12 tháng qua 35,88 tỷ USD, tăng 44,4% so 2016.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự