Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

Tín dụng đen có đất sống thậm chí sống khoẻ là do luật chưa rõ ràng...

“Sở dĩ “tín dụng đen” vẫn tồn tại, thậm chí còn “sống” rất khoẻ là do luật của ta chưa rõ ràng

Tín dụng đen "sống khoẻ" nhờ đứng ngoài luật

Luật sư Trương Thanh Đức, Trọng tài viên VIAC nhấn mạnh điều đó tại Hội thảo “Giải cứu người nghèo khỏi bẫy “tín dụng đen”” do Trung tâm nghiên cứu truyền thông phát triển (RED) tổ chức chiều ngày 7/9.

Theo ông Đức, cụm từ “tín dụng đen” là từ dùng trong dân, về mặt pháp lý không dễ gì khẳng định như thế nào là “tín dụng đen” vì chưa có quy định hay giải thích cụ thể của pháp luật. Còn trong dân gian, cụm từ “tín dụng đen” được hiểu là hoạt động cho vay bất hợp pháp với mức lãi suất cao “cắt cổ”, vượt mức trần lãi suất quy định của Nhà nước nhiều lần.

Theo Luật sư Trương Thanh Đức, trong quy định của Bộ Luật Dân sự 2005, Luật Doanh nghiệp 2014 thì giao dịch vay và cho vay giữa các cá nhân, pháp nhân với nhau là hợp pháp và không cần phải đăng ký kinh doanh. Thậm chí tiền lãi cho vay còn được miễn thuế giá trị gia tăng (điểm b, khoản 8, Điều 5 Luật Thuế giá trị gia tăng 2008) đã được sửa đổi bổ sung năm 2013)... Như vậy khó có thể khẳng định trường hợp nào là cho vay hợp pháp hoặc bất hợp pháp.

Để khẳng định là “tín dụng đen” người ta chỉ căn cứ vào mức lãi suất cho vay. Luật sư Đức chỉ ra tiếp, theo quy định của Bộ Luật Dân sự 2005 thì “lãi suất do các bên thoả thuận và không vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng.

Hiện nay mức lãi suất cơ bản của Ngân hàng Nhà nước công bố và đang áp dụng là 9%/năm (từ năm 2010), như vậy giao dịch nào vượt mức 13,5% là giao dịch bất hợp pháp về lãi suất và bắt đầu có dấu hiệu của “tín dụng đen”, kể cả giao dịch của các tổ chức tín dụng.

Trong thực tế thì từ năm 2011 đến nay nhiều tổ chức tín dụng đang “đứng ngoài” quy định này khi có rất nhiều khoản vay đã vượt mức trần lãi suất, vượt cả ngưỡng được luật cho phép là 13,5% nhưng vẫn không bị xử lý. Do đó khó có thể xử lý các cá nhân ngoài tổ chức tín dụng cho vay lãi suất cao.

Lâu nay hoạt động “tín dụng đen” thường được xử bằng Bộ Luật Hình sự. Tuy nhiên ngay trong Bộ luật Hình sự cũng không có quy định nào về hoạt động cho vay trái phép, mà chỉ có quy định về tội kinh doanh trái phép.

Như vậy hoạt động “tín dụng đen” sẽ được xử theo quy định tại Điều 159 Bộ Luật Hình sự về hành vi “kinh doanh trái phép” khi cấu thành đủ tội danh gồm; “không có giấy phép hoạt động cho vay, hoạt động ngân hàng” mà đã bị “xử phạt hành chính về hành vi cho vay trái phép” hoặc thu lời từ 100 triệu đồng trở lên...

Lật lại Bộ Luật Dân sự 2005, Luật Doanh nghiệp 2014 thì lại không thể xử phạt hình sự hoạt động cho vay của các nhâ, pháp nhân dù họ không có giấy phép và cả 2 Luật này đều không “khống chế” mức lợi nhuận thu được từ hoạt động cho vay...

Luật sư Nguyễn Thế Truyền – Công ty Luật Hợp danh Thiên Thanh cũng cho rằng, “tín dụng đen” trong hình sự thực chất là tội “cho vay nặng lãi” quy định tại Điều 163 Bộ Luật Hình sự. Một trong những yếu tố cấu thành của tội “cho vay nặng lãi” là “lãi suất cao hơn mức lãi suất cao nhất mà pháp luật quy định từ 10 lần trở lên và có tính chất chuyên bóc lột”...

Thực tế các giao dịch cho vay ngoài không bao giờ ghi "mức lãi suất” mà đó chỉ là giao dịch miệng nên rất khó chứng minh. Ngoài ra, việc chứng minh “có tính chất chuyên bóc lột” là điều khó khăn vì bản thân các giao dịch này thường được thể hiện dưới dạng thoả thuận dân sự như uỷ quyền, đặt cọc, vay tài sản... và đều được tự nguyện thực hiện, không lừa dối, cưỡng ép...

Giảng viên Luật Trần Quang Vũ lại cho rằng, Điều 163 của Bộ Luật hình sự quy định là “mức lãi suất cho vay cao hơn 10 lần mức lãi suất cao nhất mà pháp luật quy định” còn Bộ Luật Dân sự 2005 thì quy định “lãi suất do các bên thoả thuận và không vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng”... Với 2 quy định khác nhau như vậy hoạt động cho vay ngoài tổ chức tín dụng sẽ theo Bộ Luật dân sự hay Bộ Luật Hình sự?.

Theo ông Vũ, nên áp dụng mức mà Bộ luật Hình sự đưa ra là “trên 10 lần mức lãi suất cao nhất mà pháp luật quy định” thì phải chịu trách nhiệm hình sự, không nên bó hẹp trong “mức lãi suất không quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố...” như Bộ Luật dân sự.

Nguyên tắc pháp lý cao nhất phải được đặt ra là “tôn trọng sự tự nguyện thoả thuận của bên cho vay và bên vay” – ông Vũ nhấn mạnh.

1

1Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

2

2Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm, sau những biến động của tỷ giá USD/VND. Nhiều ý kiến lo ngại, mặt bằng lãi suất cho vay sẽ tăng theo vào cuối năm - dịp mà doanh nghiệp cần vốn nhất.

3

3Một điểm đáng chú ý tại Dự thảo Thông tư quy định cho vay bằng ngoại tệ mà NHNN đang lấy ý kiến là không giới hạn thời gian, thay vì “chốt chặn” 31/12/2015 như Thông tư 43. Theo đánh giá của TS. Võ Trí Thành, Phó viện trưởng CIEM, đây là quyết định phù hợp và đúng đắn.

4

4Trả lời kiến nghị của cử tri Hà Giang về chính sách hỗ trợ việc tái cơ cấu khu vực tài chính, ngân hàng, Thống đốc Bình khẳng định: Các TCTD yếu kém đã được kiểm soát, mức độ an toàn hệ thống được cải thiện; tâm lý thị trường và công chúng được giữ ổn định.

5

5Không chỉ khiến nhiều gia đình do vay nặng lãi mà lâm vào cảnh bi đát vì mất nhà cửa, đối tượng TDĐ còn chiếm đoạt tài sản của người dân và tiền của ngân hàng. Liệu có giải quyết được thực trạng này?

6

6Mới đây, hàng loạt ngân hàng tăng lãi suất huy động với mức từ 0,1 - 0,3 %/năm, khiến nhiều người nghi ngại về khả năng lãi suất cho vay sẽ nóng theo.

7

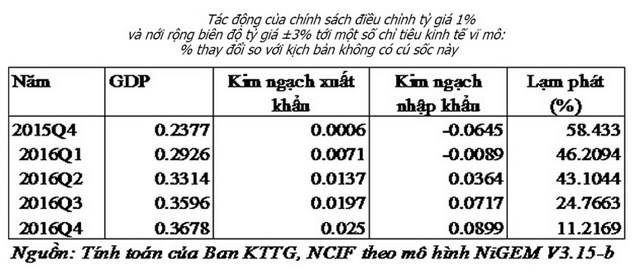

7Trung tâm Thông tin và Dự báo kinh tế xã hội quốc gia – NCIF (Bộ Kế hoạch và Đầu tư) vừa đưa ra kết quả tính toán việc nới rộng biên độ tỷ giá lên 3% kể từ quý III/2015 và điều chỉnh tăng tỷ giá VNĐ/USD thêm 1%.

8

8Kể từ năm 2009, các ngân hàng và công ty ngoài nước Mỹ, nhất là các công ty Trung Quốc, Nga và Brazil đã vay nhiều nghìn tỷ USD để tiến hành các hoạt động kinh doanh trong nước, dẫn tới tình trạng phá giá tiền tệ hàng loạt và thiếu tính ổn định kinh tế tại thế giới các nước đang phát triển.

9

9Những quy định không rõ ràng trên khung pháp lý, sự nhận thức về quản trị tài chính và luật pháp hạn chế của người dân khiến nạn tín dụng đen ngày càng phổ biến.

10

10Nhiều người đã mất hàng tỉ đồng chỉ vì những “chiêu” trả lãi cao, trả ngay khi vay tiền, tặng quà để lấy lòng người cho vay... rồi sau đó người vay bỏ trốn

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự