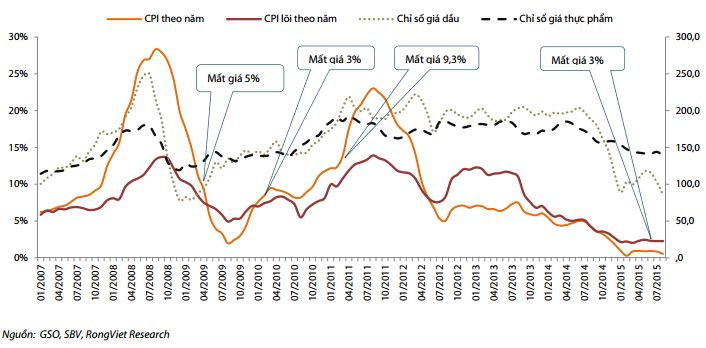

VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm, sau những biến động của tỷ giá USD/VND. Nhiều ý kiến lo ngại, mặt bằng lãi suất cho vay sẽ tăng theo vào cuối năm - dịp mà doanh nghiệp cần vốn nhất.

Lãi suất huy động rục rịch tăng

Sau những biến động của tỷ giá USD/VND, một số ngân hàng đã có dấu hiệu tăng nhẹ lãi suất huy động. Điển hình như, lãi suất huy động một số kỳ hạn tại Ngân hàng TMCP Sài Gòn Công thương (Saigonbank) đã tăng thêm 0,1 %/năm, Ngân hàng TMCP Quốc tế (VIB) tăng thêm từ 0,2 - 0,3 %/năm.

Theo biểu lãi suất áp dụng từ ngày 24/8 tại Ngân hàng TMCP Bản Việt (Viet Capital Bank), lãi suất tiết kiệm kỳ hạn 3 tháng là 5,2%/năm (tăng 0,1%), kỳ hạn 6 tháng là 6,2%/năm và kỳ hạn 12 tháng là 7,4%/năm.

Ngân hàng TMCP Đông Nam Á (SeABank) cũng điều chỉnh lãi suất huy động kỳ hạn 6 tháng lên 5,9%, tăng 0,4%, kỳ hạn 12 tháng lên 6,8%, tăng 0,2%. Trước đó, ABBank cũng đã tăng các kỳ ngắn hạn thêm 0,2%....

Tuy nhiên, các ngân hàng thương mại nhà nước lớn như Ngân hàng TMCP Ngoại thương (Vietcombank), Ngân hàng TMCP Đầu tư và phát triển (BIDV)... hầu như chưa có sự điều chỉnh nào trên biểu lãi suất.

.")

Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm (ảnh minh hoạ).

Theo đánh giá của Công ty Chứng khoán Bảo Việt (BVSC), việc điều chỉnh lãi suất nhiều khả năng sẽ chỉ diễn ra trong ngắn hạn và khó tạo thành cuộc đua giữa các ngân hàng. Áp lực tăng lãi suất huy động như trên xuất phát từ nguyên nhân nhu cầu tiền đồng của các ngân hàng tăng cao nhằm mua ngoại tệ đóng trạng thái ngoại hối âm hoặc tất toán các khoản vay bằng ngoại tệ trước hạn cho khách hàng.

Có thể thấy rằng, đợt tăng lãi suất của một số ngân hàng hiện nay xuất hiện sau khi tỷ giá bình quân liên ngân hàng được điều chỉnh tăng thêm từ ngày 1/7.

Trao đổi với báo chí, TS. Cấn Văn Lực, chuyên gia tài chính ngân hàng cho rằng, thông thường, sau khi điều chỉnh tỷ giá tiền đồng, mặt bằng lãi suất tại các ngân hàng sẽ nhích lên do nhu cầu nắm giữ tiền đồng sẽ bị giảm xuống.

Tuy nhiên, “thời điểm này vẫn không thể tăng lãi suất được. Thứ nhất, lạm phát đang ở mức thấp, không cần phải tăng lãi suất để chống lạm phát. Hơn nữa, lạm phát thấp thì không có lý do gì để ngân hàng tăng lãi suất đầu vào và đầu ra.

Thứ hai, chủ trương của Chính phủ là tiếp tục giảm lãi suất để hỗ trợ doanh nghiệp và NHNN cũng nhấn mạnh xu hướng tiếp tục giảm lãi suất trong những tháng cuối năm, do vậy, nếu tăng lãi suất sẽ đi ngược lại chủ trương này”, TS Lực phân tích.

Dẫu vậy, với thực tế một số ngân hàng đang tăng lãi suất huy động, thị trường xuất hiện một số lo ngại lãi suất cho vay sẽ tăng theo.

Số liệu do Ngân hàng Nhà nước công bố mới nhất cho thấy, mặt bằng lãi suất huy động bằng VND phổ biến ở mức 0,8-1%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,5-5,4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,4-6,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6,4-7,2%/năm.

Lãi suất cho vay tăng hay giảm?

Bản đánh giá của BVSC cho hay, trong khi lãi suất huy động kỳ hạn ngắn tăng nhẹ thì, lãi suất trung, dài hạn hầu như chưa bị tác động từ diễn biến của tỷ giá nên vẫn được duy trì ở mặt bằng như giai đoạn trước. Do vậy diễn biến tăng nhẹ của lãi suất huy động ở kỳ hạn ngắn của các ngân hàng không phải yếu tố đáng lo ngại đối với thời điểm hiện tại”, BVSC bình luận.

Còn theo Công ty Chứng khoán TPHCM (HSC), lãi suất huy động bình quân ổn định trong tháng 8 ở mức 5,79%, không thay đổi so với tháng liền trước. Lãi suất huy động bình quân tính từ đầu năm đến nay đã giảm 0,25%. Một số ngân hàng nhỏ đã giảm lãi suất huy động trung dài hạn trong khi một số ngân hàng thương mại cổ phần lớn lại tăng.

HSC dẫn chứng, PVCombank giảm lãi suất huy động 0,1% đối với kì hạn 6-12 tháng; trong khi Maritime Bank giảm 0,2% lãi suất huy động dài hạn. Mặt khác, cả MB và Sacombank đều tăng lãi suất huy động 0,1- 0,3%, hầu như cho tất cả các kì hạn. “Chúng tôi cũng thấy rằng SCB tăng lãi suất huy động dài hạn thêm 0,1%; trong khi VIB tăng lãi suất ngắn hạn thêm 0,2-0,4%”, HSC chỉ ra.

Theo khảo sát của HSC, lãi suất cho vay bình quân giảm 0,15% xuống còn 9,55% so với 9,7% trong tháng 7. Mức lãi suất này cũng đã giảm 0,49% tính từ đầu năm đến nay, giảm từ mức 10,04% được công bố vào cuối tháng 12/2014) và đây là mức lãi suất cho vay thấp nhất trong chu kì hiện nay.

Eximbank đã tăng lãi suất cho vay ngắn hạn thêm 0,25% trong khi giảm 0,5% lãi suất cho vay trung dài hạn. Trong khi đó, Techcombank đã hạ lãi suất cho vay 1% cho tất cả các kì hạn. Vietcombank và Agribank giảm lãi suất cho vay ngắn hạn lần lượt là 0,5% và 1%.

HSC cho rằng, mức giảm lãi suất hơn 0,5% của Vietcombank và Agribank là khá nhiều. Điều đó cho thấy Ngân hàng Nhà nước vẫn chưa chấm dứt chính sách định hướng hạ tiếp lãi suất ở một số ngân hàng.

“Với lãi suất cho vay giảm thì không có gì ngạc nhiên khi tín dụng tiếp tục tăng trưởng mạnh đặc biệt là khi so với cùng thời điểm này năm ngoái (tốc độ tăng hơn gấp đôi năm ngoái). Mặc dù lãi suất huy động đã không giảm theo lãi suất cho vay. Theo đó chúng tôi tin tưởng rằng lãi suất cho vay sẽ không giảm thêm nhiều hơn nữa”, HSC dự báo.

Đồng quan điểm này, TS Cấn Văn Lực cũng cho rằng, chênh lệch lãi suất đầu vào và đầu ra của các ngân hàng hiện nay là thấp, khoảng 2,7%. Một yếu tố tác động tới lãi suất, đó là nợ xấu. Nợ xấu của hệ thống ngân hàng đang tăng lên do áp theo những quy định mới như Thông tư 02, Thông tư 36, dừng cơ cấu lại nợ…

Nếu tiếp tục giảm lãi suất cho vay thì lợi nhuận của ngân hàng tiếp tục giảm, không đủ để bù đắp rủi ro trong hoạt động tín dụng đang ở trong bối cảnh tăng lên. Do vậy, để hài hòa các quyền lợi, ngân hàng không thể giảm thêm lãi suất.

Báo cáo tình hình 8 tháng đầu năm của Uỷ ban Giám sát Tài chính Quốc gia cũng cho thấy, mặc dù tăng trưởng tín dụng khá, hệ số NIM (tỷ lệ lãi cận biên) tăng nhẹ, nhưng do trích lập dự phòng rủi ro tăng khiến khả năng sinh lời của khối ngân hàng thương mại giảm.

Số liệu từ Vụ Tín dụng các ngành kinh tế (NHNN) cho hay, đến 25/8, tín dụng nền kinh tế tăng 9,54% so với cuối năm 2014 (thời điểm này năm 2014, tín dụng tăng 4,33%).

1

1VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

2

2Khoản lợi có được do chênh lệch giá lãi suất vay giữa VND và USD khiến nhiều doanh nghiệp “lao” vào vòng xoáy đặt cược, đánh bạc với tỷ giá. Hai năm vừa qua, doanh nghiệp được lợi quá nhiều và bây giờ, biến động tỷ giá đã đẩy họ vào rủi ro, kêu lỗ.

3

3Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng

4

4Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

5

5Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

6

6Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

7

7Một điểm đáng chú ý tại Dự thảo Thông tư quy định cho vay bằng ngoại tệ mà NHNN đang lấy ý kiến là không giới hạn thời gian, thay vì “chốt chặn” 31/12/2015 như Thông tư 43. Theo đánh giá của TS. Võ Trí Thành, Phó viện trưởng CIEM, đây là quyết định phù hợp và đúng đắn.

8

8Trả lời kiến nghị của cử tri Hà Giang về chính sách hỗ trợ việc tái cơ cấu khu vực tài chính, ngân hàng, Thống đốc Bình khẳng định: Các TCTD yếu kém đã được kiểm soát, mức độ an toàn hệ thống được cải thiện; tâm lý thị trường và công chúng được giữ ổn định.

9

9Không chỉ khiến nhiều gia đình do vay nặng lãi mà lâm vào cảnh bi đát vì mất nhà cửa, đối tượng TDĐ còn chiếm đoạt tài sản của người dân và tiền của ngân hàng. Liệu có giải quyết được thực trạng này?

10

10Mới đây, hàng loạt ngân hàng tăng lãi suất huy động với mức từ 0,1 - 0,3 %/năm, khiến nhiều người nghi ngại về khả năng lãi suất cho vay sẽ nóng theo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự