Năm 2010-2011 nhiều ngân hàng yếu kém đứng trước nguy cơ suy sụp. Trên cái nền ấy, chúng ta phải giữ lấy cái gì để nó không yếu hơn và từ đó tìm ra cơ sở gây dựng lại, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Văn Bình nói với phóng viên TBKTSG.

BVSC đánh giá tác động của việc VND giảm giá đến lạm phát sẽ không đáng kể và nhiều khả năng mặt bằng lãi suất huy động VND sẽ có xu hướng tăng thêm quanh mức 0,5% trong thời gian tới.

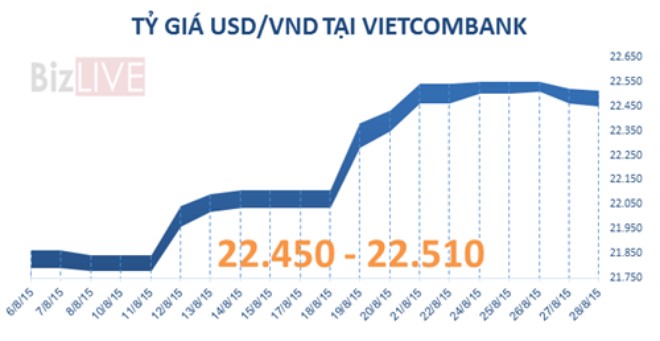

Nguồn: Bloomberg.

Công ty Chứng khoán Bảo Việt (BVSC) vừa có báo cáo đánh giá về việc Ngân hàng Nhà nước Việt Nam (NHNN) điều chỉnh tăng tỷ giá bình quân liên ngân hàng áp dụng cho ngày 19/8/2015 từ mức 21.673 VND/USD lên mức 21.890 VND/USD (mức điều chỉnh tăng 1%), đồng thời điều chỉnh tăng biên độ tỷ giá từ +/-2% lên +/-3%.

BVSC đánh giá đây là động thái quyết liệt của nhà điều hành trong việc điều hành tỷ giá xét trong khoảng thời gian ngắn như vậy.

Trên thực tế, sau động thái nâng biên độ tỷ giá từ mức +/-1% lên +/-2% vào tuần trước, thị trường ngoại hối đã có những phản ứng tức thì khi tỷ giá chính thức tăng lên một mặt bằng mới. Và đến chiều qua, một số ngân hàng đã nâng giá bán USD chạm mức kịch trần. Diễn biến này phản ánh nhu cầu ngoại tệ (bao gồm cả yếu tố kỳ vọng) của thị trường vẫn đang ở mức khá căng thẳng.

"Do vậy, chúng tôi cho rằng động thái tiếp tục giảm giá VND trong hôm nay của NHNN cho thấy mong muốn lấy lại được sự chủ động của cơ quan điều hành, không chỉ phản ứng theo biến động trên thị trường tiền tệ mà còn chủ động dập tắt yếu tố kỳ vọng của thị trường. Động thái này đồng nghĩa với việc cam kết của NHNN kể từ đầu năm (phá giá VND không quá 2%) đã bị phá vỡ nhưng lại cho thấy sự linh hoạt nhất định trong cơ chế điều hành hiện nay, không vì duy ý chí mà bỏ qua các biến động của thị trường", BVSC bình luận.

Hơn nữa, việc kết hợp với công cụ nới biên độ sẽ giúp tạo cơ chế vận hành linh hoạt sau này, khi biến động trên thị trường tiền tệ thế giới bình ổn trở lại, nhà điều hành có thể thu hẹp biên độ khi thấy phù hợp.

Khả năng cạnh tranh của hàng xuất khẩu

Quyết định phá giá VND nương theo việc mất giá của Nhân dân tệ so với USD của NHNN ngoài mục tiêu đảm bảo cho Việt Nam không ở vào thế bất lợi thêm trong quan hệ thương mại với Trung Quốc thì còn nhắm đến bảo toàn sức cạnh tranh của hàng xuất khẩu Việt Nam sang các thị trường Mỹ, EU, Nhật Bản.

Kể từ khi Trung Quốc tiến hành điều chỉnh tỷ giá (ngày 11/8) đến nay (sáng ngày 19/8), so với USD, đồng Nhân dân tệ đã giảm 3%, đồng Bạt Thái Lan giảm 0,6%; đồng Ringit của Malaysia giảm 4%; đồng Rupi của Ấn Độ giảm 1,7%; đồng Rupiah của Indonesia giảm 1,54%.

Trong khi đó, VND tính đến thời điểm sáng nay (19/8) đã tăng 1,4% so với phiên hôm qua, lên mức 22.408 VND/USD (cách mức trần mới khoảng 150 đồng) và tăng 2,7% so với trước thời điểm Đồng nhân dân tệ bị phá giá.

Như vậy so với các nước trong khu vực thì mức giảm giá của VND ở mức trung bình, nhiều hơn Thái Lan, Ấn Độ và Indonesia nhưng ít hơn so với Trung Quốc và Malaysia. Với diễn biến này, BVSC cho rằng hàng hóa xuất khẩu của Việt Nam sang các thị trường EU và Mỹ sẽ không bị tác động nhiều trong khả năng cạnh tranh.

Tác động không lớn đến nhập siêu

Trong cơ cấu các mặt hàng nhập khẩu nhiều nhất của Việt Nam 6 tháng đầu năm, nhập khẩu từ Trung Quốc đạt 16 tỷ USD chiếm tới 38% tổng kim ngạch nhập khẩu.

Việt Nam phụ thuộc rất nhiều vào nguồn nguyên liệu là đầu vào cho hoạt động sản xuất trong nước bao gồm các mặt hàng máy móc thiết bị (nhập khẩu từ Trung Quốc chiếm 32%); linh kiện điện từ (nhập từ Trung Quốc chiếm 17%); nguyên phụ liệu dệt may da giày (nhập từ Trung Quốc chiếm 21,5%)…

Với cơ cấu kinh tế như hiện nay, trong ngắn hạn, Việt Nam sẽ vẫn phải phụ thuộc vào nguồn nhập khẩu nguyên liệu từ Trung Quốc. Do sự mất giá của Nhân dân tệ và VND so với USD hiện nay là gần tương đương nhau (3% so với 2,7%) nên hiệu ứng hàng nhập khẩu từ Trung Quốc rẻ đi khó diễn ra. Do vậy, theo BVSC, lo ngại về nhập siêu gia tăng mạnh trong 5 tháng cuối năm không quá lớn.

Tác động không đáng kể đến lạm phát

Một tỷ trọng lớn hàng nhập khẩu phục vụ cho sản xuất của Việt Nam là từ Trung Quốc (mà tương quan tỷ giá giữa VND và Nhân dân tệ không thay đổi quá nhiều). Một số thị trường nhập khẩu lớn khác của Việt Nam như Hàn Quốc và các nước ASEAN cũng có đồng nội tệ giảm giá so với USD thời gian vừa qua nên sẽ không làm cho hàng nhập khẩu vào Việt Nam tăng giá nhiều. Còn lại các mặt hàng tiêu dùng xa xỉ phần lớn nhập từ Mỹ, Nhập Bản và EU.

Do vậy, BVSC đánh giá tác động của việc VND giảm giá đến lạm phát sẽ không đáng kể và chủ yếu nằm ở phần nhập khẩu các mặt hàng tiêu dùng xa xỉ như ô tô, điện thoại, hàng điện tử…Hiện các mặt hàng này chỉ chiếm khoảng 10% trong tổng kim ngạch nhập khẩu của Việt Nam.

Mặt bằng lãi suất huy động có xu hướng tăng

Mặt bằng lãi suất huy động VND trên thị trường đã có dấu hiệu chạm đáy vào tháng 5 và bắt đầu tăng nhẹ trở lại kể từ tháng 6. Việc giảm giá dồn dập VND sẽ càng củng cố cho xu hướng này.

Tuy nhiên, theo BVSC, phản ứng kịp thời và quyết liệt của NHNN sẽ giúp dập tắt tâm lý kỳ vọng tiếp tục phá giá VND, từ đó hạn chế các hoạt động đầu cơ. Mặc dù vậy, để giữ vững niềm tin của người người gửi tiền vào VND và tạo một khoảng cách đủ hấp dẫn so với lãi suất tiền gửi USD (đề phòng cả trường hợp FED tăng lãi suất trở lại), nhiều khả năng mặt bằng lãi suất huy động VND sẽ có xu hướng tăng thêm quanh mức 0,5% trong thời gian tới.

Tác động đến dòng vốn đầu tư nước ngoài

BVSC chỉ ra, dòng vốn đầu tư nước ngoài vào thị trường cổ phiếu và trái phiếu trong ngắn hạn có thể sẽ bị ảnh hưởng nhất định do lo ngại của khối ngoại trước rủi ro biến động tỷ giá.

Trên thực tế, nhà đầu tư nước ngoài đã bán ròng ba tuần liên tiếp gần đây trên thị trường trái phiếu với giá trị bán ròng đạt hơn 1.200 tỷ đồng.

Tuy vậy, về mặt dài hạn, BVSC cho rằng, quyết định chủ động giảm giá VND của NHNN lại có tác dụng xóa bỏ kỳ vọng tỷ giá còn tiếp tục tăng, hạn chế tình trạng đầu cơ ngoại tệ, giúp nhà đầu tư nước ngoài yên tâm hơn trong các quyết định đầu tư lâu dài tại Việt Nam.

1

1Năm 2010-2011 nhiều ngân hàng yếu kém đứng trước nguy cơ suy sụp. Trên cái nền ấy, chúng ta phải giữ lấy cái gì để nó không yếu hơn và từ đó tìm ra cơ sở gây dựng lại, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Văn Bình nói với phóng viên TBKTSG.

2

2Trong bài phân tích độc quyền cho Thanh Niên, Giáo sư Jeffrey Frankel cho rằng Mỹ và Trung Quốc đều có não trạng sai lầm trong cuộc đua ảnh hưởng ở châu Á.

3

3Nghị định 60 sắp có hiệu lực tới đây (từ 01/09/2015) được xem như một “chiếc van” siết chặt lại việc huy động vốn ồ ạt trên sàn

4

4Tiếp sau dầu và khí đốt, ngành thực phẩm và đồ uống là ngành hấp dẫn thứ hai tại Việt Nam trong 12 tháng tới.

5

5Một lần nữa quá trình chuyển đổi loạt ngân hàng thương mại cổ phần nông thôn lên đô thị giai đoạn 2005 - 2008 được đặt ra, gắn với diễn biến và áp lực xử lý nợ xấu hiện nay.

6

6Chia sẻ với PV về khó khăn hiện tại, ông Nguyễn Quốc Hùng, Chủ tịch HĐTV VAMC cho rằng hiện tại VAMC chỉ bán được tài sản đảm bảo chứ chưa bán được nợ xấu vì chưa có thị trường mua bán nợ.

7

7Sau một loạt thương vụ mua bán và sáp nhật đã và đang thực hiện, trật tự trong hệ thống ngân hàng đã có sự thay đổi với sự “lên hạng” của nhiều “ông lớn”.

8

8Khác với các dự báo ban đầu, người ta tưởng với sự trừng phạt của Mỹ và phương Tây, cùng với giá dầu giảm sâu, thế giới sẽ phải chứng kiến sự sụp đổ của nền tài chính Nga. Tuy nhiên, trên thực tế kịch bản “tồi tệ” đã không xẩy ra.

9

9Khi nào nhân dân tệ trở thành đối thủ của đô la Mỹ? 15 năm, 20 năm? Nhiều người ở Trung Quốc cho rằng đó chỉ là vấn đề thời gian. Nếu đúng như vậy, thế giới sẽ ra sao nếu nội tệ Trung Quốc đủ sức cạnh tranh với đồng bạc xanh?

10

10Ngân hàng Nhà nước cho biết đã “không còn nhiều khác biệt” giữa số liệu tổ chức tín dụng báo cáo với số liệu giám sát...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự