Đâu là nguyên nhân chính gây ra những vụ kiện tụng gần đây trên thị trường cho vay tín chấp của các công ty tài chính, ngân hàng?

Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

Bộ Tài chính đang lấy ý kiến về sửa đổi Luật thuế thu nhập doanh nghiệp, theo đó sẽ sửa đổi, bổ sung tại Khoản 5, Điều 1 Luật thuế TNDN về việc khống chế chi phí lãi tiền vay không được trừ vào chi phí đối với khoản vay vượt quá nhiều lần vốn chủ sở hữu.

Theo đó, dự thảo quy định với các chi phí trả lãi tiền vay vốn tương ứng với khoản vay vượt quá 5 lần vốn chủ sở hữu (5:1) đối với lĩnh vực sản xuất và vượt quá 4 lần (4:1) với các lĩnh vực còn lại thì không được trừ khi xác định thu nhập chịu thuế. Kể từ này 1/1/2019 thì tỷ lệ này sẽ được giảm xuống 4:1 với lĩnh vực sản xuất và 3:1 với lĩnh vực còn lại. Các trường hợp đặc biệt giao Chính phủ quy định.

Theo Bộ Tài chính, nhiều doanh nghiệp có khoản vay vốn sản xuất kinh doanh vượt gấp nhiều lần vốn chủ sở hữu đã dẫn đến nguy cơ mất an toàn tài chính của doanh nghiệp và cũng là một trong những yếu tố làm ảnh hưởng đến thu ngân sách, nhiều DN liên doanh có chi phí trả lãi tiền vay lên đến vài nghìn tỷ đồng/năm, trả lãi tiền vay vốn cho công ty mẹ ở nước ngoài.

Theo Bộ Tài chính, việc khống chế chi phí lãi vay khi tính vào thu nhập chịu thuế là cần thiết nhằm phản ánh đúng chi phí lãi vay phục vụ cho hoạt động sản xuất kinh doanh, góp phần đảm bảo an toàn tài chính cho doanh nghiệp, khuyến khích tích tụ, đầu tư trực tiếp, phù hợp điều kiện Việt Nam, tăng khả năng cạnh tranh nền kinh tế, phù hợp cam kết hội nhập, tăng tính lành mạnh của nền kinh tế và góp phần chống chuyển giá.

Tuy nhiên, nội dung này gặp phải ý kiến phản đối của hầu hết các chuyên gia.

Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

Trong khi đó ông Phạm Ngọc Long, giám đốc cấp cao phòng tư vấn thuế, công ty Grant Thornton Việt Nam cho rằng Bộ Tài chính không nên quy định tỷ lệ này bởi việc vay vốn là quyền tự chủ kinh doanh của doanh nghiệp bởi khi đi vay ngân hàng đã đánh giá khả năng thu hồi vốn.

Đối với DN làm ăn chân chính có phương án kinh doanh khả thi và quy mô dự án lớn thì không nên hạn chế chi phí lãi vay.

Ông Long cho rằng nếu vẫn giữ quy định này thì tỷ lệ áp dụng phải quy định rõ với từng ngành nghề bởi một số ngành như khai mỏ hoặc xi măng cần rất nhiều vốn để đầu tư tài sản cố định phục vụ một giai đoạn đầu tư dài hạn. Thêm nữa, căn cứ vay dựa trên vốn chủ sở hữu thì công thức tính "vốn chủ sở hữu” xác định vào thời điểm nào vì không phải loại hình doanh nghiệp nào cũng lập báo cáo tài chính hàng tháng.

Bà Đặng Thị Bình An, Chủ tịch HĐTV công ty tư vấn thuế C&A đưa ra kiến nghị việc áp tỷ lệ khống chế không nên phân chia theo ngành kinh doanh mà nên để một hệ số thống nhất cho các ngành. C&A đề nghị từ năm 2016 - 2019, tỷ lệ vốn vay trên VCSH là 5:1; từ năm 2019 đến 2022 là 4:1 và từ năm 2022 trở đi là 3:1. VCSH trong năm được xác định bằng số trung bình cộng của số dư đầu kỳ và cuối kỳ.

Trong khi đó, bà Đặng Phương Dung, Phó Chủ tịch Hiệp hội dệt may cho biết nếu áp dụng khống chế tỷ lệ vốn vay vào chi phí tính thuế thì sẽ ảnh hưởng rất lớn đến các doanh nghiệp dệt may vì các DN dệt may đa phần có tỷ lệ vay lên đến 6:1, thậm chí 10:1 bởi các DN dệt may chủ yếu là gia công, nhà xưởng và máy móc thiết bị và sử dụng chủ yếu vốn lưu động. Bà Dung cho rằng nếu lãi suất ngân hàng chỉ ở mức 5%năm thì các DN chủ yếu vay vốn ngân hàng chứ không tăng vốn chủ sở hữu bởi các cổ đông đòi cổ tức 10-15%.

Đại diện Hiệp hội Vật liệu xây dựng cho biết DN kinh doanh BĐS 80% là đi vay nếu quy định khống chế tỷ lệ lãi vay như vậy sẽ khiến các DN gặp khó khăn. Một công ty BĐS cũng có ý kiến là do chi phí lãi vay chỉ phát sinh từ tiền vay nên nếu tính chung tỷ lệ là Khoản vay - Nợ phải trả thì sẽ không hợp lý vì trong Nợ phải trả ngoài phần tiền vay thì các tiền chiếm dụng khác đều không phải trả lãi; đặc biệt là đối với các cty BĐS có lượng lớn tiền thu ứng trước từ khách hàng nếu tính loại CP lãi vay tương ứng với phần Nợ phải trả không chịu lãi thì không hợp lý.

Theo ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế Bộ Tài chính, dự thảo này sẽ được trình lên và thông qua ngay tại Kỳ họp Quốc hội tháng 10 tới, do đó các ý kiến đóng góp tại hội thảo sẽ được Bộ tài chính lắng nghe và sửa đổi để hoàn chỉnh trong thời gian rất ngắn.

(Theo Trung tâm thông tin CN& TM Bộ Công Thương)

1

1Đâu là nguyên nhân chính gây ra những vụ kiện tụng gần đây trên thị trường cho vay tín chấp của các công ty tài chính, ngân hàng?

2

2Theo TS. Nguyễn Trí Hiếu, Việt Nam có quá nhiều NH tạo nên sự cạnh tranh không lành mạnh, vì chủ yếu hoạt động các NH là ở những khu đô thị lớn.

3

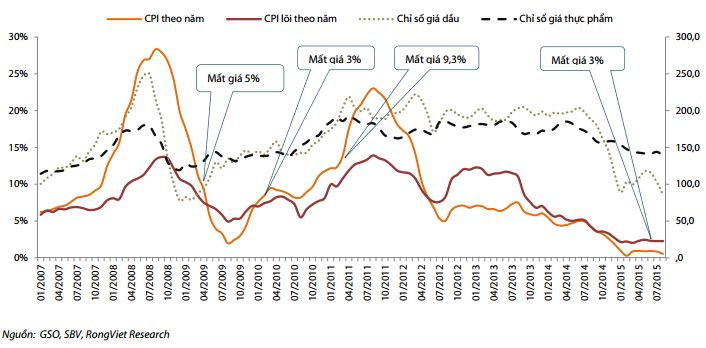

3VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

4

4Khoản lợi có được do chênh lệch giá lãi suất vay giữa VND và USD khiến nhiều doanh nghiệp “lao” vào vòng xoáy đặt cược, đánh bạc với tỷ giá. Hai năm vừa qua, doanh nghiệp được lợi quá nhiều và bây giờ, biến động tỷ giá đã đẩy họ vào rủi ro, kêu lỗ.

5

5Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng

6

6Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

7

7Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

8

8Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm, sau những biến động của tỷ giá USD/VND. Nhiều ý kiến lo ngại, mặt bằng lãi suất cho vay sẽ tăng theo vào cuối năm - dịp mà doanh nghiệp cần vốn nhất.

9

9Một điểm đáng chú ý tại Dự thảo Thông tư quy định cho vay bằng ngoại tệ mà NHNN đang lấy ý kiến là không giới hạn thời gian, thay vì “chốt chặn” 31/12/2015 như Thông tư 43. Theo đánh giá của TS. Võ Trí Thành, Phó viện trưởng CIEM, đây là quyết định phù hợp và đúng đắn.

10

10Trả lời kiến nghị của cử tri Hà Giang về chính sách hỗ trợ việc tái cơ cấu khu vực tài chính, ngân hàng, Thống đốc Bình khẳng định: Các TCTD yếu kém đã được kiểm soát, mức độ an toàn hệ thống được cải thiện; tâm lý thị trường và công chúng được giữ ổn định.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự