Vốn điều lệ của 12 ngân hàng cuối bảng cộng lại chỉ cao hơn vỏn vẹn 460 tỷ đồng so với vốn điều lệ hiện có của Vietinbank.

Tại cuộc họp mới đây, một lãnh đạo UBND TP Hồ Chí Minh "than" rằng, dân số tăng quá nhanh nên thời gian tới sẽ thiếu đất xây nhà ở, trường học.

Trong quá trình tái cấu trúc và làm gọn hệ thống NH, việc mua lại các NH giá 0 đồng NHNN đã chịu thiệt hại lớn là gánh nợ quá lớn, trong khi tài sản của các NH này chẳng còn bao nhiêu.

15 hay 20 nhà băng?

Kể từ năm 2011 bắt đầu Đề án tái cơ cấu các TCTD theo Quyết định 254/QĐ-TTg của Thủ tướng Chính phủ giai đoạn 2011-2015 ban hành ngày 1-3-2012, số lượng các NH đã giảm từ mức 42 xuống còn 37 NH tính đến cuối năm 2014. Nếu kể các thương vụ sáp nhập sẽ hoàn tất trong năm 2015, dự kiến số lượng có thể còn xuống 33 NH. Mặc dù đã giảm đi đáng kể nhưng theo nhiều ý kiến số lượng NH tại Việt Nam nên về mức 20 NH.

Bàn về câu chuyện này, tại buổi giao lưu trực tuyến về lĩnh vực tài chính, TS. Nguyễn Trí Hiếu cho biết đã từng đề nghị số lượng NHTM tại Việt Nam nên rút xuống còn khoảng 15 NH, bởi Việt Nam có quá nhiều NH tạo nên sự cạnh tranh không lành mạnh, thể hiện qua sự tập trung của hoạt động các NH chủ yếu là ở những khu đô thị lớn. Trong khi chỉ có khoảng 30% dân số Việt Nam có thể tiếp cận và sử dụng dịch vụ NH.

Theo TS. Nguyễn Trí Hiếu, việc làm gọn hệ thống NH không có nghĩa tạo điều kiện cho các tập đoàn tài chính hoạt động, mà ngược lại hệ thống NH với số lượng ít và làm ăn bài bản sẽ được quản lý một cách hiệu quả hơn. Theo đó, các ông chủ NH cần phải ý thức trách nhiệm của mình đối với nền kinh tế - xã hội và không thể sử dụng như một sân sau cho quyền lợi kinh tế của họ.

Sở dĩ ông Hiếu đưa ra con số 15 NH là không những tạo thuận lợi cho thanh tra, giám sát mà còn tăng cường sức mạnh của các NH này qua việc tăng vốn chủ sở hữu, quản lý nợ xấu và tránh sự trùng lắp của các mạng lưới dày đặc của NH như hiện nay.

Thực vậy, mặc dù số lượng NH có giảm đi nhưng tính đến cuối năm 2014, tổng tài sản toàn hệ thống đã tăng hơn 50% so với năm 2010, lên mức 4,581 triệu tỷ đồng. Ngoại trừ các “ông lớn” như VietinBank dẫn đầu về vốn điều lệ, tiếp đến là BIDV, bức tranh chung của ngành đã có sự chuyển đổi đáng kể vị trí giữa các NH.

Điển hình như SCB sau hợp nhất của 3 NH là SCB (cũ), NH Tín Nghĩa, Đệ Nhất đã nâng vốn điều lệ lên gần 11.000 tỷ đồng. Tại thời điểm đó SCB đã vượt qua các nhà băng khác như ACB, MB, hay Techcombank. Một số NH đã thoát khỏi mức tối thiểu 3.000 tỷ đồng vươn lên các vị trí cao hơn nhờ những thương vụ sáp nhập như HDbank, SHB. Với những thương vụ sáp nhập sắp tới cùng chiến lược tăng vốn điều lệ, vị trí của nhiều NH cũng được dự báo sẽ có sự thay đổi đáng kể.

Đáng chú ý trong quá trình thực hiện đề án tái cấu trúc NH, việc NHNN đã mua lại 3 NH với giá 0 đồng là kịch bản mà ít ai lường trước. Đó là Oceanbank, NH Xây Dựng (VNCB), NH Dầu khí Toàn cầu (GPBank). Do vậy, các NH quốc doanh do NHNN sở hữu 100% vốn đã nâng lên 4 NH bên cạnh Agribank. Một nhà đầu tư đã đặt câu hỏi làm sao để cổ đông đỡ sốc khi rơi vào những trường hợp bị mua này? Họ sẽ phải làm gì để vớt vát những đồng vốn của mình khi bỏ tiền thật vào bỗng chốc hóa thành giấy vụn?

TS. Nguyễn Trí Hiếu chia sẻ, có lẽ ông sẽ rất hạnh phúc khi được NHNN mua lại cổ phần của mình với giá 0 đồng. Tại sao? Theo ông vì nếu tiếp tục là cổ đông của những NH đang có vốn chủ sở hữu âm thì bản thân tiếp tục phải chịu trách nhiệm trước khách hàng gửi tiền cũng như các đối tác của NH. Trách nhiệm đó tồn tại mãi bất kể là cổ đông lớn hay nhỏ. Nay NHNN thay thế mình trở thành sở hữu chủ của NH đó và lãnh mọi trách nhiệm với tất cả các đối tác của NH, đặc biệt là người gửi tiền có lẽ không còn hạnh phúc nào hơn.

Dù vậy, ông Hiếu cũng cho rằng, với tư cách cổ đông, đã đầu tư tài sản vào một trong những NH bị mua và bây giờ mất trắng, nhưng đó là chuyện kinh doanh “có ăn có chịu”. Cổ đông của các NH cũng không thể đòi hỏi NHNN phải đền bù cho họ một số tiền nào đó, vì thực sự khi trở thành chủ nhân của các NH này, NHNN đã chịu một thiệt hại lớn là gánh một gánh nợ quá lớn, trong khi tài sản của các NH này chẳng còn bao nhiêu.

1

1Vốn điều lệ của 12 ngân hàng cuối bảng cộng lại chỉ cao hơn vỏn vẹn 460 tỷ đồng so với vốn điều lệ hiện có của Vietinbank.

2

2Dữ liệu thống kê ghi nhận việc điều chỉnh giảm 4.500 tỷ đồng vốn điều lệ trong hệ thống...Tái cơ cấu và việc mua lại những ngân hàng với giá 0 đồng đã tạo thay đổi lớn trong cơ cấu vốn của hệ thống cũng như giữa các khối.

3

3Từ lâu khi nhắc đến cụm từ đầu tư ngoại tệ tại VN, người ta chỉ nghĩ đến đồng USD. Tuy nhiên, bên cạnh đồng USD vẫn còn nhiều đồng tiền khác vẫn có thể đáp ứng nhu cầu sinh lời, hay phòng ngừa rủi ro mất giá VND như AUD, EUR, GBP hay JPY.

4

4Những biến động về tỷ giá tạo kỳ vọng và gây sức ép đối với mặt bằng lãi suất. Theo đánh giá của BVSC, mặc dù lãi suất có xu hướng tăng nhưng mức độ điều chỉnh của các ngân hàng sẽ không lớn, khoảng dưới 0,5% cho giai đoạn cuối năm.

5

5Bộ Tài chính đang dự thảo những sửa đổi các sắc luật liên quan đến thuế, trong đó có một nội dung rất mới, rất quan trọng là doanh nghiệp nào đi vay quá nhiều, quá một tỷ lệ nào đó thì chi phí tiền lãi vay này sẽ không được khấu trừ thuế nữa.

6

6Đâu là nguyên nhân chính gây ra những vụ kiện tụng gần đây trên thị trường cho vay tín chấp của các công ty tài chính, ngân hàng?

7

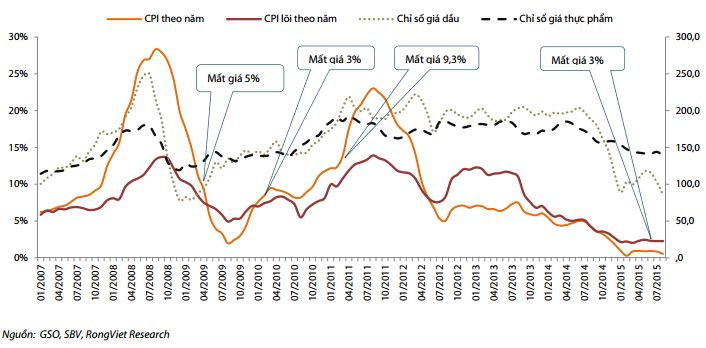

7VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

8

8Khoản lợi có được do chênh lệch giá lãi suất vay giữa VND và USD khiến nhiều doanh nghiệp “lao” vào vòng xoáy đặt cược, đánh bạc với tỷ giá. Hai năm vừa qua, doanh nghiệp được lợi quá nhiều và bây giờ, biến động tỷ giá đã đẩy họ vào rủi ro, kêu lỗ.

9

9Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng

10

10Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự