Chính phủ vừa ban hành Nghị định 86/2016/NĐ-CP, trong đó quy định rõ điều kiện đầu tư, kinh doanh của công ty chứng khoán.

Bất chấp những kế hoạch kích thích kinh tế trị giá hàng tỷ USD, các nhà đầu tư vẫn ồ ạt rút tiền ra khỏi Đông Nam Á.

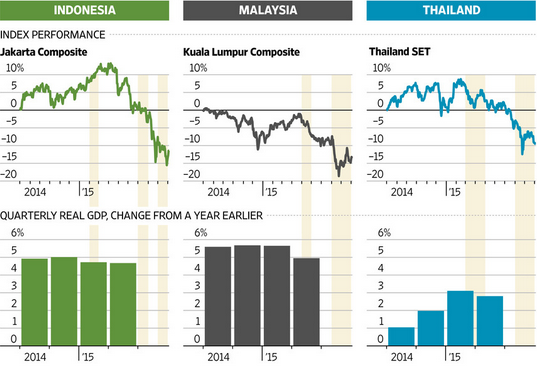

Vài tuần gần đây, Chính phủ các nước Đông Nam Á đã đẩy mạnh kế hoạch thúc đẩy tăng trưởng kinh tế và hỗ trợ cho thị trường chứng khoán giữa những hiệu ứng tiêu cực lan tỏa từ kinh tế Trung Quốc.Tuy nhiên các nhà đầu tư vẫn không cảm thấy thuyết phục. Trong tháng 8 và tháng 9, dòng vốn chảy khỏi các thị trường Malaysia, Indonesia và Thái Lan với tốc độ nhanh nhất kể từ đầu năm đến nay, theo dữ liệu từ EPFR Global.

Chỉ trong tháng 9, các nước Đông Nam Á đã tung ra nhiều biện pháp từ bơm tiền mặt vào một quỹ chuyên mua cổ phiếu đến can thiệp mạnh tay hơn vào thị trường tiền tệ. Hôm nay (5/10), Indonesia cũng vừa tung ra một gói kích thích kinh tế mới. Thế nhưng thay vì trấn an các nhà đầu tư, những biện pháp của các NHTW lại khiến thị trường hoài nghi về hiệu quả của các gói kích thích.

Vấn đề nằm ở chỗ dường như các nước đang lặp lại những biện pháp cũ vốn không hề hiệu quả ở lần sử dụng đầu tiên.

Ví dụ, tháng trước Malaysia đã thông báo sẽ bơm 20 tỷ ringgit (tương đương 4,6 tỷ USD) cho một quỹ đầu tư nhà nước có tên ValueCap. Quỹ này sẽ mua các cổ phiếu giảm điểm mạnh nhất trên TTCK Malaysia. Thủ tướng Najib Razak cũng hối thúc các tập đoàn nhà nước quay về đầu tư ở Malaysia.

Quay trở lại năm 2008, ông Najib cũng đã triển khai biện pháp tương tự. Dù đã giúp TTCK Malaysia hồi phục tạm thời sau 7 tháng lao dốc, khoản đầu tư 1 tỷ USD vẫn không thể tạo ra sự phục hồi trong dài hạn.

Nền kinh tế Malaysia vẫn đang yếu ớt với tốc độ tăng trưởng 5% trong quý II, thấp nhất kể từ năm 2013. TTCK nước này đã giảm khoảng 7,5% kể từ đầu năm đến nay, trong khi đồng ringgit giảm giá gần 30% so với USD.

Đồng thời các nhà đầu tư lo ngại rằng Chính phủ các nước châu Á sẽ không đi theo lộ trình cải cách kinh tế đã đề ra.

Cũng trong ngày hôm nay, Bộ trưởng Tài chính Indonesia Bambang Brojonegoro vừa thông báo kế hoạch cung cấp các khoản vay giá rẻ cho nhóm doanh nghiệp vừa và nhỏ sử dụng nhiều lao động. Tuy nhiên, Indonesia đang là “nạn nhân của những lời hứa bị lãng quên”. Trong 6 tháng đầu năm 2015, vốn FDI rót vào nước này đã giảm 2% so với 1 năm trước. Tăng trưởng kinh tế giảm xuống mức thấp nhất 6 năm. TTCK Indonesia giảm gần 20% kể từ đầu năm đến nay và đồng rupiah đã giảm 18% so với USD.

Để hỗ trợ đồng rupiah, tuần trước NHTW Indonesia đã thông báo sẽ can thiệp vào thị trường ngoại hối kỳ hạn. Đây là dấu hiệu cho thấy các nhà đầu tư dự đoán đồng rupiah sẽ tiếp tục yếu đi.

Ở Thái Lan – quốc gia có tốc độ tăng trưởng quý II ở mức 2,8% và TTCK đã giảm gần 10% kể từ đầu năm đến nay, Chính phủ đã tung ra gói kích thích trị giá gần 4 tỷ USD nhắm vào các doanh nghiệp vừa và nhỏ. Các biện pháp gồm cung cấp những khoản vay không tính lãi và bơm tiền mặt trực tiếp.

Mặc dù Chính phủ đương nhiệm đang háo hức đầu tư nhiều hơn vào cơ sở hạ tầng, Bộ trưởng Tài chính Thái Lan cảnh báo hồi đầu tháng 9 rằng ngân sách của nước này sẽ thâm hụt trầm trọng trong năm 2015.

Chắc chắn là các nước Đông Nam Á có thể tìm ra những giải pháp thay thế. Tuy nhiên, với đồng nội tệ yếu ớt và trong bối cảnh có nhiều khả năng Fed sẽ nâng lãi suất trong năm nay và khiến dòng vốn bị rút ra nhiều hơn, lựa chọn của các Chính phủ đã bị thu hẹp đi rất nhiều. Họ chỉ còn có thể dựa vào các công cụ có khả năng vực dậy nền kinh tế yếu ớt. Vấn đề nằm ở chỗ các chương trình kích thích khiến giá tài sản tăng lên một cách giả tạo và khiến các Chính phủ phải chi tiêu nhiều hơn. Do đó chúng chỉ giúp trì hoãn những bi kịch mà thôi.

Trên thực tế, một số nhà đầu tư cho rằng họ thà chịu lỗ trong ngắn hạn còn hơn là chứng kiến các nước cố gắng kéo dài thời gian như hiện nay. Andy Seaman, CIO của quỹ Stratton Street Capital, cho rằng những cú sốc ngắn hạn thường dẫn đến cải cách hiệu quả và những cơ hội đầu tư tốt hơn.

1

1Chính phủ vừa ban hành Nghị định 86/2016/NĐ-CP, trong đó quy định rõ điều kiện đầu tư, kinh doanh của công ty chứng khoán.

2

2Nhiều cổ phiếu có mức giá "không tưởng". Nhà đầu tư bán xong bị rơi vào tình trạng "mất hàng" vì cổ phiếu chưa có dấu hiệu tạo đỉnh. Tuy nhiên sự dễ dãi của dòng tiền đang khiến nhà đầu tư phớt lờ rủi ro tiềm ẩn.

3

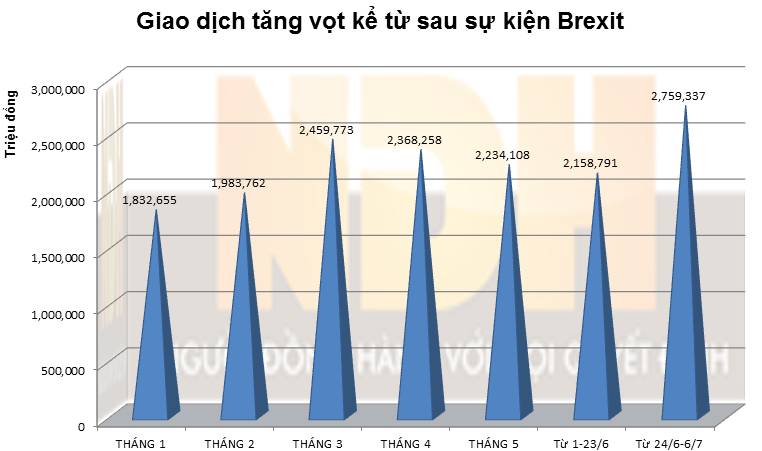

3Sau sự kiện Brexit, nhiều cổ phiếu đã quay đầu tăng mạnh trong khi nội tại của doanh nghiệp vẫn bình thường, thậm chí nhiều doanh nghiệp còn tăng trưởng kém so với cùng kỳ. Điều này đặt ra nghi vấn rằng liệu những cổ phiếu này đã chạm đỉnh hay đã vào vùng rủi ro.

4

4Thị trường chứng khoán Việt Nam vừa có 1 chuỗi phiên hồi phục mạnh sau cú sốc Brexit, cùng với đó là giá trị giao dịch đạt mức cao. Nhiều nhà đầu tư đang tự hỏi dòng tiền này đến từ đâu khi sự tham gia của khối ngoại trong giai đoạn này tương đối yếu.

5

5Bên cạnh hiệu ứng tâm lý từ Brexit qua đi thì kỳ vọng về khả năng các NH Trung ương tăng cường các biện pháp nới lỏng và kích thích kinh tế đang hỗ trợ kịch bản tăng điểm của thị trường. Thị trường Việt Nam, theo đó cũng được hưởng lợi.

6

6BVSC cho rằng quá trình xem xét nâng hạng TTCK Việt Nam lên thị trường mới nổi khả năng sẽ kéo dài và còn khá nhiều vấn đề, TTCK Việt Nam cần nỗ lực khắc phục để được MSCI chấp thuận.

7

7Kết quả kinh doanh không khả quan, thách thức do Hiệp định TPP mang lại và việc xuất khẩu vào thị trường Anh bị tác động không nhỏ đã khiến cổ phiếu ngành dệt may sẽ không còn duy trì đà tăng mạnh như những năm trước và xu hướng biến động chủ yếu là đi ngang và giảm.

8

8Dự báo thị trường trái phiếu sẽ còn thu hút được sự quan tâm của NĐT với sự hình thành của thị trường trái phiếu phái sinh.

9

9Theo luật, các công ty chứng khoán được phép cấp margin tỷ lệ 5:5 cho nhà đầu tư đối với những cổ phiếu đủ tiêu chuẩn. Tức, nhà đầu tư có một đồng tài sản sẽ được công ty chứng khoán cho vay thêm một đồng để mua cổ phiếu đủ chuẩn.

10

10Chiếm 34% thị phần, ổn định trong nhiều năm nhờ có nhiều thương hiệu mạnh và lâu đời ở ba miền, lỗi hẹn nhiều lần với kế hoạch IPO, không hiểu “bom tấn” Vicem sẽ nổ thế nào trong lịch IPO vào quý IV/2016 tới.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự