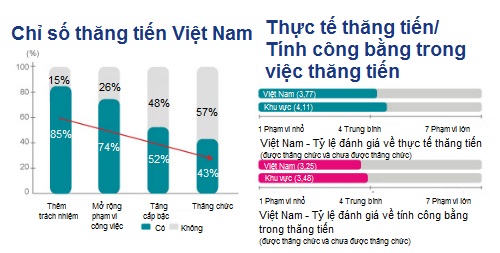

Với thời gian trung bình chỉ 2,3 năm, lao động ở Việt Nam có cơ hội thăng chức nhanh nhất khu vực, theo một khảo sát của Tập đoàn SEEK Asia.

Người lao động ngày nay đã lên kế hoạch tiết kiệm cho cuộc sống về hưu nhiều hơn bảy năm so với các thế hệ trước thì ở Việt Nam vẫn chưa được nhiều người chú trọng, theo báo cáo mới nhất vừa được Ngân hàng HSBC đưa ra.

Người lao động thế giới có xu hướng tiết kiệm thêm bảy năm cho hưu trí

Báo cáo lấy ý kiến của hơn 18.000 người tại 17 quốc gia. Theo đó, thế hệ hưu trí hiện tại đã bắt đầu tiết kiệm cho quãng đời về hưu của mình từ năm 35 tuổi và nghỉ hưu ở tuổi 58, thời gian tiết kiệm trung bình là 23 năm. Trong khi đó, những người trong độ tuổi lao động toàn cầu hiện bắt đầu tiết kiệm cho hưu trí sớm hơn năm năm, ở độ tuổi 30, và dự tính sẽ nghỉ hưu trễ hơn hai năm ở tuổi 60. Như vậy, họ sẽ dành trung bình 30 năm tiết kiệm cho tương lai hưu trí của bản thân – nhiều hơn bảy năm so với những người hiện đã về hưu.Mặc dù bắt đầu tiết kiệm hưu trí sớm hơn, phần lớn những người đang trong độ tuổi lao động cho rằng, họ chưa tiết kiệm đủ. Hơn một phần ba (38%) những người được hỏi cho rằng, giá như họ đã bắt đầu tiết kiệm sớm hơn và 28% cho rằng đúng ra, họ nên dành một phần thu nhập nhiều hơn cho tiết kiệm.

nhung nguoi dang di lam hien van chua bat dau tiet kiem cho huu tri, voi 12% trong so do tu 60 tuoi tro len.")

.Báo cáo của HSBC cũng tiết lộ rằng, gần một phần tư (24%) những người đang đi làm hiện vẫn chưa bắt đầu tiết kiệm cho hưu trí, với 12% trong số đó từ 60 tuổi trở lên.

Riêng đối với Việt Nam, tuy là một trong những quốc gia có tuổi thọ trung bình cao và là quốc gia có tốc độ già hóa nhanh trên thế giới nhưng việc lên kế hoạch chuẩn bị cho hưu trí vẫn chưa được chú trọng. Khi tuổi thọ ngày càng cao, thời gian nghỉ hưu của người lao động dài hơn, việc chuẩn bị tốt cho hưu trí để đảm bảo cuộc sống an nhàn trở nên cấp thiết. Tuy nhiên, lương hưu nhà nước và lương hưu xã hội hiện vẫn đóng vai trò quan trọng đa số người lao động tham vấn tài chính hưu trí từ bạn bè và gia đình thay vì tìm đến các chuyên gia, nhưng họ lại cảm thấy hối hận về sau. Theo kết quả báo cáo HSBC, thay vì tìm đến các chuyên gia tài chính, nhiều người hiện đang xin lời khuyên về tương lai hưu trí từ bạn bè, gia đình và thậm chí là cả bác sĩ. Hơn một nửa những người trước tuổi về hưu (52%) xin lời khuyên hưu trí từ gia đình, trong đó kh oảng một phần tư nhận tư vấn từ vợ/chồng hay bạn đời (26%) hoặc bạn bè (25%).

Ngoài ra, hơn một phần mười (13%) những người khảo sát tin tưởng đồng nghiệp là nguồn tư vấn đáng tin cậy trong khi 5% hỏi xin ý kiến từ các chuyên gia sức khỏe. Một phần năm (20%) những người trong độ tuổi lao động tìm đến cha mẹ khi cần thôn tin hay lời khuyên về hưu trí, mặc dù cứ mỗi năm người lại có hai người (40%) thừ nhận họ chỉ xin lời khuyên hưu trí sau khi bản thân và những người lớn tuổi xung quanh gặp vấn đề khi về hưu.

Hơn một phần tư (27%) những người chưa đến tuổi về hưu chưa từng nhận bất kỳ thông tin hay được tư vấn về vấn đề hưu trí. Phần lớn giới hưu trí hiện nay (69%) ước gì họ đã làm khác đi khi lên kế hoạch hưu trí, phần nào chứng minh họ không phải là những người tư vấn tốt nhất cho thế hệ trẻ. Một phần ba (31%) những người về hưu cảm thấy hối tiếc vì đã không bắt đầu tiết kiệm sớm hơn, 23% cho rằng họ đáng lẽ nên dành một phần thu nhập nhiều hơn cho tiết kiệm và 13% muộn màng nhận ra họ đúng ra nên xin ý kiến từ các chuyên gia tài chính khi lập kế hoạch hưu trí.

Phần lớn người cao tuổi Việt Nam không có tích lũy dành cho hưu trí

Về kế hoạch tài chính cho hưu trí theo báo cáo của HSBC, những người chưa về hưu có kế hoạch chuẩn bị tài chính cho tương lai hưu trí của mình không giống nhau. Chính sách hỗ trợ từ nhà nước ở nhiều quốc gia đang thu hẹp dần có thể tác động không nhỏ đến kế hoạch hưu trí của nhiều người. Chỉ 30% những người trước tuổi nghỉ hưu cho rằng họ có thể sống dựa vào tiền lương hưu nhà nước hay bảo hiểm xã hội; trong khi hiện có 45% người nghỉ hưu đang sống nhờ hai nguồn này.

Kết quả từ báo cáo “Tương lai Hưu trí: Sức mạnh của việc lên kế hoạch” trước đây cho thấy niềm tin vào các chính sách hỗ trợ từ nhà nước đã không còn mạnh mẽ trong một thời gian dài. Vào năm 2011, 45% những người tham gia khảo sát cho rằng cuộc sống khi về hưu của họ sẽ rất khó khăn vì lương hưu đã không còn cao như trước. Những phương án phổ biến khác nhằm tạo thu nhập cho thời gian hưu trí bao gồm các khoản tiết kiệm (42%), tiếp tục làm việc khi đã đến tuổi nghỉ hưu (29%) và kế hoạch lương hưu cá nhân (23%).

Bên cạnh những phương thức tiết kiệm truyền thống cho hưu trí như trên, thế hệ hiện nay cũng đang tìm nhiều nguồn cung tài chính khác cho giai đoạn hưu trí. Và theo nghiên cứu, những phương thức tiết kiệm ở các quốc gia cũng rất khác nhau. Không ít người chưa về hưu đang cân nhắc sử dụng bất động sản như một kênh tạo thêm thu nhập. Hơn một phần mười những người trong độ tuổi lao động (12%) cho rằng, phương án bán bớt tài sản hoặc chuyển sang ngôi nhà nhỏ hơn sẽ giúp họ có thêm thu nhập cho giai đoạn hưu trí, và điều này đặc biệt phổ biến tại Úc (26%) và Anh (22%). Trong khi đó, chỉ 6% những người đang trong độ tuổi nghỉ hưu khắp thế giới sử dụng phương án đổi sang nơi ở nhỏ hơn hoặc bán bớt tài sản. Ngược lại, tại châu Á và Trung Đông, trợ giúp từ gia đình là phương thức phổ biến – cụ thể như tại Ấn Độ (15%), Singapore (15%), Hồng Kông (14%) và Các tiểu Vương quốc Ả Rập thống nhất (14%). Trên toàn thế giới, gần một phần mười (9%) những người đang tuổi lao động cho rằng hỗ trợ tài chính từ con cái sẽ giúp họ trang trải khi về hưu.

Tại Việt Nam, phần lớn người cao tuổi không có tích lũy dành cho hưu trí, đa phần thu nhập trong giai đoạn hưu trí của họ dựa vào sự hỗ trợ của xã hội, gia đình hoặc tự làm việc để kiếm thêm thu nhập. Theo điều tra của Tổng Cục dân số và Kế hoạch hóa gia đình năm 2015, hơn 70% người cao tuổi phải tiếp tục kiếm sống bên cạnh nhận sự hỗ trợ từ gia đình; chỉ 30% người cao tuổi có lương hưu hoặc trợ cấp từ ngân sách nhà nước. Người cao tuổi cũng có nhu cầu cao về chăm sóc sức khỏe và dịch vụ y tế. Số liệu của Bộ Y tế năm 2015 cho thấy chi phí y tế cho người già cao gấp 7 - 10 lần người trẻ và họ sử dụng 50% tổng lượng thuốc. Điều này càng nhấn mạnh nhu cầu cần thiết của việc lên kế hoạch chuẩn cho một cuộc sống về hưu có chất lượng.

Sabbir Ahmed, Giám đốc Khối Dịch vụ Tài chính Cá nhân và Quản lý Tài sản, Ngân hàng HSBC Việt Nam, nhận định: “Tuổi thọ trung bình tại Việt Nam ngày càng cao và thời gian hưu trí của người lao động vì thế kéo dài hơn. Để chuẩn bị sẵn sàng cho hưu trí và có một cuộc sống chủ động an nhàn khi về hưu, ngoài những cách thức tiết kiệm hưu trí truyền thống, bao gồm cả hỗ trợ từ nhà nước, người lao động nên bắt đầu tiết kiệm cho hưu trí sớm hơn những thế hệ trước và cân nhắc lựa chọn những phương thức tiết kiệm thay thế khác. Thậm chí những khoản tiết kiệm tuy nhỏ hôm nay cũng có thể mang đến cho mỗi chúng ta một cuộc sống thoải mái hơn trong tương lai.”

Các bước cụ thể cần thực hiện Nghiên cứu của HSBC chỉ ra bốn bước hành động mỗi người có thể thực hiện nhằm cải thiện chất lượng tài chính khi về hưu gồm: 1. Xem xét tất cả những khoản chi tiêu khi về hưu. Khi lên kế hoạch cho hưu trí, trước tiên cần liệt kê tất cả những khoản chi tiêu bạn cần khi về hưu; 2. Bắt đầu tiết kiệm cho hưu trí càng sớm càng tốt. Lên kế hoạch bắt đầu tiết kiệm cho hưu trí sớm hơn, điều này nhằm giúp bạn xây dựng quỹ tài chính lớn hơn và có nhiều thời gian hơn để nguồn quỹ này sinh lời; 3. Lời khuyên, tư vấn cần mang tính chuyên nghiệp. Bạn có thể tìm kiếm thông tin, lời khuyên từ nhiều nguồn nhưng cần đảm bảo những tư vấn này chuyên nghiệp và đáng tin cậy; 4. Chuẩn bị sẵn sàng với những thay đổi tài chính bất ngờ. Khi việc tiết kiệm cho hưu trí gặp khó khăn, hãy xem xét lại các điều kiện tài chính của bản thân và tìm kiếm những phương thức tiết kiệm thay thế nhằm giúp bạn tiếp tục kế hoạch hướng đến một cuộc sống hưu trí viên mãn.

1

1Với thời gian trung bình chỉ 2,3 năm, lao động ở Việt Nam có cơ hội thăng chức nhanh nhất khu vực, theo một khảo sát của Tập đoàn SEEK Asia.

2

2Thương mại điện tử, dịch thuật, y tế, hỗ trợ hưu trí... sẽ là những lĩnh vực mà nền kinh tế lớn nhất thế giới cần tăng cường nhân lực từ nay đến năm 2021.

3

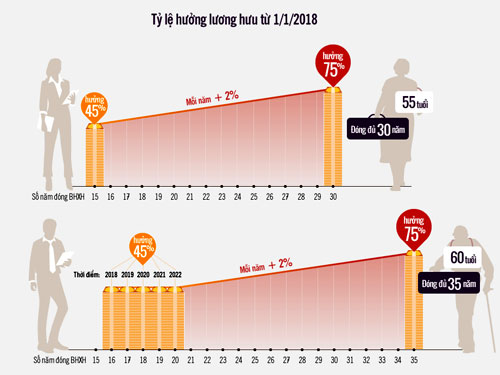

3Từ ngày 1/1/2018, lao động nam đủ 35 năm, nữ 30 năm mới được hưởng lương hưu tối đa 75% thay vì 30 năm và 25 năm như hiện nay.

4

4Bộ Lao động thương binh và xã hội vừa thông báo tạm dừng tuyển lao động sang Hàn Quốc làm việc năm 2017 đối với 58 quận, huyện có số người cư trú bất hợp pháp tại Hàn Quốc từ 60 người trở lên.

5

5Thất nghiệp tăng ở nhóm có trình độ, chuyên môn kỹ thuật với 471.000 người, chiếm trên 42%, trong đó nhóm trình độ đại học là gần 220.000 người

6

6Chính thức tăng 8 % lương hưu, trợ cấp hàng tháng, mức lương mới cho cán bộ, công chức, mức hỗ trợ người lao động đi làm việc ở nước ngoài...là những chính sách có hiệu lực kể từ 01/8/2016.

7

7Chuyên gia kinh tế của Ngân hàng Thế giới (WB) cho biết, quỹ hưu trí của Việt Nam vẫn có thể bị thâm hụt vào năm 2020 dù đã thay đổi tích cực trong Luật Bảo hiểm Xã hội.

8

8Nếu muốn đảm bảo tương lai tốt đẹp hơn cho người dân trong tương lai sắp tới thì các địa phương phải tạo được việc làm có thu nhập cao hơn, chứ không phải chạy theo tiêu chí cạnh tranh nhân công thấp.

9

9Navigos Search vừa công bố dữ liệu về nhu cầu tuyển dụng nhân sự trung và cao cấp tại thị trường Việt Nam thông qua nhu cầu tuyển dụng của các khách hàng đối với Navigos Search trong Quý II/2016 với một số xu hướng tuyển dụng đáng chú ý.

10

10Cuối tuần qua, thông tin Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank) công khai ưu tiên tuyển người cùng họ Dương với ông chủ tịch Hội đồng quản trị Dương Công Minh đã thu hút được sự quan tâm của thị trường.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự