Đó là khẳng định của ông Đào Phan Long - Phó Chủ tịch kiêm Tổng thư ký Hiệp hội cơ khí Việt Nam (VAMI) tại một hội thảo về chính sách phát triển ngành công nghiệp ô tô và phụ tùng ô tô mới đây.

Đến hẹn lại lên, cứ sau một khoảng thời gian, các công ty đa quốc gia tại Việt Nam lại rơi vào những nghi án về chuyển giá, trốn thuế. Từ Coca-cola, Metro, rồi gần đây nhất là PepsiCo. Tại sao các công ty đa quốc gia luôn nằm trong vòng nghi vấn như vậy?

Đầu tiên, để nói cho rõ ràng, “né thuế” có một điểm rất khác với trốn thuế. Đó là né thuế không vi phạm pháp luật. Các công ty đa quốc gia, trước khi đặt địa điểm tại bất kỳ quốc gia nào, luôn nghiên cứu kỹ những quy định về thuế.

Sau đó, các công ty này khéo léo chuyển một phần hay toàn bộ lợi nhuận ra những khu vực khác bị đánh thuế ít hơn. Các thủ đoạn mà tập đoàn đa quốc gia dùng, thường không vi phạm pháp luật, hoặc nằm trong “lằn ranh” mà pháp luật chưa quy định tới.

Tại Việt Nam (và hầu hết các quốc gia khác), chúng ta có thể làm bất kỳ điều gì mà pháp luật không cấm, hay nói một cách khác, các công ty này không vi phạm pháp luật. Chính vì vậy nên chúng ta mới thường nghe tới cụm từ “có dấu hiệu” hoặc “nghi án” trốn thuế.

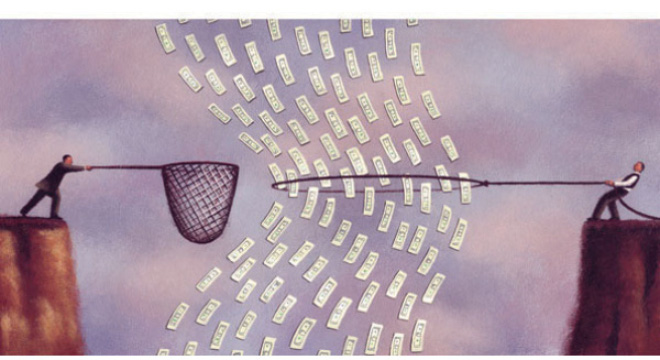

Thủ đoạn phổ biến nhất thường được sử dụng đó là chuyển giá (transfer pricing). Trong đó, các công ty con trong hệ thống bán lại cho nhau hàng hóa và dịch vụ. Hệ quả là các công ty được đặt ở những quốc gia có mức thuế thấp sẽ bán hàng hóa với giá thật cao cho các công ty đặt ở những quốc gia có mức thuế suất cao.

Lợi nhuận từ đó chuyển về hết các công ty được đặt ở nước đánh thuế thấp, trong khi các công ty còn lại luôn trong cảnh chịu lỗ hoặc “lãi ít”.

Hệ thống mua bán hàng hóa giữa các công ty con càng phức tạp, việc chuyển giá càng dễ thực hiện. Coca Cola tại Việt Nam là một nghi án điển hình. Có mặt tại Việt Nam từ 2 thập kỷ qua, nhưng Coca Cola Việt Nam liên tục lỗ và mới chỉ báo lãi trong vài ba năm trở lại đây.

Nguyên nhân lỗ mà Coca Cola đưa ra đó là nguyên vật liệu độc quyền do công ty mẹ cung cấp có giá quá cao. Cụ thể, Coca Cola Việt Nam hạch toán phần nguyên liệu này chiếm trên 60% giá thành sản phẩm.

Nhìn ở góc độ quốc gia sở tại, hành vi chuyển giá và né thuế của các tập đoàn đa quốc gia rõ ràng gây ra những thiệt hại nghiêm trọng. Metro hay Coca Cola Việt Nam khi vào Việt Nam đã tiếp nhận nhiều ưu đãi, lại có tới hơn 10 năm thua lỗ liên tiếp để chối bỏ nghĩa vụ đóng thuế.

Tuy nhiên, với doanh nghiệp, đó đơn thuần chỉ là một biện pháp cần thiết để tối đa hóa lợi nhuận. Những người chịu trách nhiệm về thuế của các tập đoàn đơn thuần chỉ làm việc dựa trên hai tiêu chí:

Thứ nhất, tối đa hóa lợi nhuận ở quốc gia đánh thuế thấp và tối thiểu hóa lợi nhuận ở những quốc gia đánh thuế cao. Và thứ hai, đúng luật (hoặc luật chưa quy định tới). Các DN có cả một hệ thống tư vấn “chiến lược thuế đa quốc gia” như vậy.

Gần như không có ngoại lệ cho các doanh nghiệp lớn. Những cái tên dính vào nghi án chuyển giá, trốn thuế có thể kéo ra rất dài trong mọi lĩnh vực, từ công nghệ như Microsoft, Google, HP, thức ăn nhanh như Starbucks, giải khát như Coca Cola, PepSiCo,... Thậm chí, kể cả thương vụ M&A lớn nhất 2015 giữa hai DN dược phẩm Pfizer và Allergan cũng được coi là một động thái để tránh thuế.

Một điểm thú vị là càng những doanh nghiệp sở hữu nhiều bản quyền sở hữu trí tuệ, như công nghệ hay dược phẩm, họ càng có cơ hội tiến hành chuyển giá vì việc định giá những giá trị phi vật chất này rất chủ quan.

Việt Nam làm được gì?

Tất nhiên cả một hệ thống sinh ra như vậy không phải chỉ để né thuế ở những quốc gia như Việt Nam. Khi mà đa phần các doanh nghiệp đa quốc gia lớn nhấ thế giới đều xuất thân từ các quốc gia phát triển, việc né thuế ở đây sẽ được chú trọng nhất.

Chẳng hạn ở Mỹ, với thuế thu nhập doanh nghiệp vào khoảng 35%, hầu hết các công ty Mỹ đều muốn chuyển lợi nhuận ra khỏi quê hương mình. Những DN công nghệ như Microsoft và HP đã chuyển không ít lợi nhuận của mình sang Bermuda, Puerto Rico và những “thiên đường thuế” khác, nơi thuế thu nhập doanh nghiệp ở mức 0%.

Nó cho thấy một thực tế là chẳng có doanh nghiệp nào thích đóng thuế cả, kể cả khi là đóng thuế “làm giàu quê hương”. Nghiên cứu cho thấy dù thuế thu nhập doanh nghiệp ở các nước OECD đã giảm từ mức trung bình 32,6% năm 2000 xuống còn 25,4% vào năm 2011, việc chuyển giá để né thuế vẫn tiếp tục tăng.

Nếu Mỹ hay các quốc gia phát triển trong OECD còn bó tay trước tình trạng này, thật khó để các quốc gia đang phát triển có thể tìm được một biện pháp thích hợp. Trước khi những kẽ hở luật được khỏa lấp, hàng năm, chúng ta vẫn thấy báo chí lên án hàng loạt các ông lớn đa quốc gia đang "ăn nhờ ở đậu" tại Việt Nam mà quên mất chuyện đóng góp.

Việc kêu gọi này cũng mang lại những kết quả tích cực. Chẳng hạn, con số lợi nhuận 357 tỉ đồng năm 2014 của Coca Cola được Tổng cục thuế công bố lớn hơn khá nhiều so với con số ban đầu mà công ty này đưa ra. Áp lực lớn từ chính quyền và dư luận trong năm ngoái đã khiến các công ty đa quốc gia này phải có những bước nhún nhường.

Các nhà làm luật chắc hẳn cũng sẽ không muốn một hành động trừng phạt mạnh tay. Các DN đa quốc gia, dù không đóng thuế, nhưng đang tạo hàng trăm nghìn việc làm cho lao động tại Việt Nam, và đóng góp 1 phần không nhỏ vào GDP.

Mục tiêu của những lời kêu gọi năm nay, có lẽ cũng giống như những gì trong năm ngoái: Chờ một sự nhường bước từ các tập đoàn đa quốc gia.

1

1Đó là khẳng định của ông Đào Phan Long - Phó Chủ tịch kiêm Tổng thư ký Hiệp hội cơ khí Việt Nam (VAMI) tại một hội thảo về chính sách phát triển ngành công nghiệp ô tô và phụ tùng ô tô mới đây.

2

2Sáng 8/12, gần 30 doanh nghiệp Nhật Bản hoạt động trong lĩnh vực nông nghiệp do ông Atsuke Kawada, Trưởng đại diện Tổ chức Xúc tiến thương mại Nhật Bản tại Hà Nội, làm trưởng đoàn đã đến tìm kiếm cơ hội đầu tư tại tỉnh Hà Nam.

3

3Thừa nhận việc quản lý thuế đối với các loại hình cung cấp dịch vụ xuyên biên giới, kinh doanh qua các nội dung số đang còn nhiều thách thức, Tổng cục Thuế cho biết trong thời gian tới sẽ tìm nhiều biện pháp đẩy mạnh quản lý thuế với các đối tượng này.

4

4Malaysia có thể mất khả năng cạnh tranh về ngành dệt may, điện và điện tử so với Việt Nam cùng các nước có tham gia TPP.

5

5Theo dự báo của Bộ Công thương, nhập siêu trong năm nay khoảng 4 tỷ USD; tương ứng 2,4% kim ngạch xuất khẩu và thấp hơn so với chỉ tiêu 5% mà Quốc hội đặt ra.

6

6Bộ Công Thương đã ban hành Thông tư số 40/2015/TT-BCT quy định thực hiện Quy tắc xuất xứ trong Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc.

7

7Sau khi Chính phủ cho phép thoái toàn bộ vốn Nhà nước tại Tổng Công ty Công nghiệp ôtô Việt Nam (Vinamotor), Bộ Giao thông Vận tải phê duyệt phương án thoái vốn Nhà nước theo lô với 97% số cổ phần Nhà nước hiện có tại doanh nghiệp sẽ được tính là một lô và được định giá khởi điểm là 1.250 tỷ đồng.

Tổng Công ty Công nghiệp ôtô Việt Nam (Vinamotor)Bộ Giao thông Vận tải

8

8Bộ Tài chính vừa yêu cầu thu hồi, điều chuyển nhiều xe công ở các địa phương nhằm góp phần thực hành tiết kiệm, chống lãng phí, nâng cao hiệu quả sử dụng tài sản.

9

9Doanh nghiệp Việt Nam đã đầu tư vào quốc gia giàu tiềm năng Timor Leste, từ đó đóng góp một phần vào việc thúc đẩy quan hệ hợp tác giữa Việt Nam và quốc gia này

10

10Năm nay, các khu kinh tế, khu công nghiệp ở tỉnh Quảng Bình thu hút được 11 dự án, với tổng số vốn trên 10.000 tỷ đồng vào đầu tư; trong đó, 8 dự án với số vốn đăng ký 625 tỷ đồng đã được cấp giấy chứng nhận đăng ký đầu tư,3 dự án với tổng số vốn gần 10.000 tỷ đồng đang được các cấp, ngành trong tỉnh xem xét, thẩm định năng lực .

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự