Những quy định về hợp đồng vô hiệu – các doanh nghiệp cần phải biết

Trong nỗ lực tạo thuận lợi thương mại, cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia, Tổng cục Hải quan mới đây đã chỉ ra những lỗi doanh nghiệp (DN) thường gặp trong khai báo, thực hiện thủ tục hải quan dẫn đến tờ khai bị phân luồng vàng, luồng đỏ.

DN cần chủ động để nâng cao mức độ tuân thủ đối với pháp luật hải quan và pháp luật thuế. Nguồn: internet

Tại buổi họp báo về phân luồng tờ khai hàng hóa xuất nhập khẩu, ông Bùi Thái Quang, Phó Cục trưởng Cục Quản lý rủi ro đã cho biết những nguyên tắc phân luồng, đánh giá rủi ro trong quản lý hải quan.

Theo đó, việc phân luồng dựa trên 4 phân lớp nhóm tiêu chí: Các quy định của pháp luật quản lý chuyên ngành; các quy định của pháp luật hải quan, pháp luật thuế; kết quả đánh giá rủi ro tuân thủ DN; thông tin nghiệp vụ hải quan và kết quả phân tích, đánh giá rủi ro. Trong đó, kết quả đánh giá rủi ro tuân thủ DN được tự động thực hiện qua các thông tin về DN được cập nhật vào hệ thống trên cơ sở tiêu chí đánh giá tuân thủ DN.

Khi DN đăng ký tờ khai, hệ thống sẽ tự động đối chiếu thông tin trên tờ khai hải quan với các phân lớp nhóm tiêu chí nêu trên, kết hợp với sử dụng các thuật toán để ra quyết định phân luồng tờ khai.

Việc khai báo của DN vì vậy cũng sẽ tác động trực tiếp đến đánh giá tuân thủ của DN, mà đây là một trong những lớp tiêu chí quan trọng tác động đến kết quả phân luồng của tờ khai.

Do đó, các DN cần lưu ý các lỗi thường gặp phải trong khai báo như: Khai thủ công, khai báo sai thông tin trên tờ khai so với hồ sơ, chứng từ; khai báo tên hàng không đầy đủ, rõ ràng, cụ thể, không phù hợp với mã số hàng hóa.

Ngoài ra, cơ quan hải quan cũng sẽ kiểm tra kỹ những DN đang nợ thuế, bị cưỡng chế thuế, bị ấn định thuế; DN thường xuyên sửa đổi, bổ sung tờ khai hoặc hủy tờ khai; không làm thủ tục đối với các tờ khai đã khai báo; các DN có vi phạm về buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, trốn thuế, gian lận thuế; không chấp hành yêu cầu của cơ quan hải quan trong thực hiện thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan, kiểm tra sau thông quan…

Ngành Hải quan trong những năm vừa qua đã tích cực cải cách thủ tục hành chính. Công tác phân luồng hàng hóa xuất nhập khẩu, nỗ lực giảm tỷ lệ tờ khai luồng đỏ cũng được cơ quan hải quan coi trọng và thực hiện dựa trên việc kiểm soát tuân thủ của DN. Tỷ lệ tờ khai phân luồng đỏ đã giảm đáng kể từ mức 9% trong năm 2011 xuống còn khoảng 5% trong 7 tháng/2017.

Để giảm tỷ lệ tờ khai thuộc luồng vàng, luồng đỏ, Tổng cục Hải quan trong thời gian tới sẽ tiếp tục triển khai quyết liệt, phối hợp với cơ quan quản lý chuyên ngành thực hiện bổ sung, sửa đổi các quy định kiểm tra chuyên ngành theo hướng đơn giản, không chồng chéo về quy định kiểm tra. Tuy nhiên, các DN cũng cần chủ động để nâng cao mức độ tuân thủ đối với pháp luật hải quan và pháp luật thuế.

Cụ thể, DN cần chủ động nghiên cứu, nắm bắt thực hiện đúng các quy định về chính sách quản lý; tích cực hợp tác với cơ quan hải quan trong thực hiện thủ tục hải quan, kiểm tra, giám sát hải quan.

Bên cạnh đó, thực hiện khai báo đầy đủ, cụ thể, chính xác, rõ ràng các thông tin trên tờ khai, hạn chế việc bổ sung, sửa đổi tờ khai; hạn chế hủy tờ khai hoặc bỏ không làm thủ tục đối với tờ khai đã khai báo.

Việc giảm tỷ lệ tờ khai luồng đỏ sẽ giúp DN không chỉ đẩy nhanh thời gian thông quan hàng hóa mà còn giúp giảm được các chi phí, nhân lực cho việc phải kiểm tra hàng hóa thực tế, tiết kiệm chi phí.

Theo customs.gov.vn

1

1Những quy định về hợp đồng vô hiệu – các doanh nghiệp cần phải biết

2

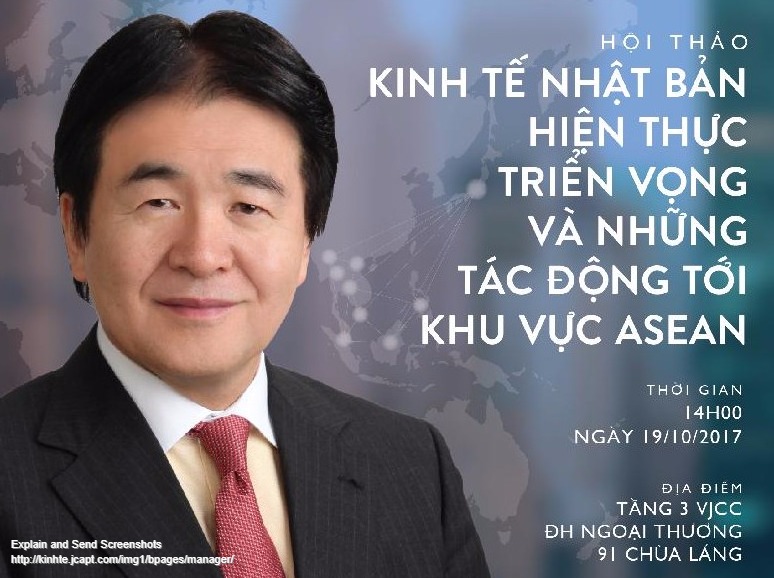

2Trọng tâm của hội thảo là tham luận "Triển vọng nền kinh tế Nhật Bản và những tác động tới các nước thuộc khối ASEAN" do nhà kinh tế học nổi tiếng Nhật Bản Heizo Takenaka trình bày. Hội thảo diễn ra vào chiều ngày 19/10/2017 tại tầng 3, Trung tâm nguồn nhân lực Việt Nhật (VJCC), Đại học Ngoại Thương, 91 Chùa Láng, Đống Đa,Hà Nôi. Dự kiến thu hút hơn 300 học giả và CEO đến từ các doanh nghiệp Nhật Bản và Việt Nam tới tham dự cùng thảo luận.

3

3Ngày 05/09/2017, Tổng cục Thuế vừa có Công văn số 3978/TCT-KK gửi Cục Thuế các tỉnh, thành phố trực thuộc trung ương về việc xử lý hoàn thuế giá trị gia tăng (GTGT).

4

4Trường hợp người nộp thuế phát hiện hóa đơn, chứng từ bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

5

5Một số vướng mắc của Phòng Cảnh sát giao thông Đường bộ - Đường sông Công an TP. Hà Nội về thanh lý xe ô tô không có hóa đơn vừa được Cục Thuế TP. Hà Nội giải đáp hướng dẫn cụ thể tại Công văn số 55886/CT-TTHT.

6

6Giải đáp những vướng mắc về chính sách thuế khi thay đổi hợp đồng giao khoán nhân công, Cục thuế TP. Hà Nội đã hướng dẫn cụ thể để đơn vị triển khai thực hiện.

7

7Giải đáp vướng mắc của ông Huỳnh Quãng (Đà Nẵng) về những quy định liên quan đến x xử lý các khoản nợ không có khả năng thu hồi của doanh nghiệp, Bộ Tài chính đã hướng dẫn cụ thể nội dung này.

8

8Giải đáp những vướng mắc trong xử lý nghĩa vụ thuế của Chi nhánh Hà Nam - Công ty cổ phần xi măng Đỉnh Cao, khi Chi nhánh này chấm dứt hoạt động, Tổng cục Thuế đã có Công văn số 3541/TCT-TK hướng dẫn cụ thể như sau:

9

9Ngày 14/8/2017, Bộ Tài chính có Công văn số 10750/BTC-CST gửi Ủy ban nhân dân TP. Đà Nẵng giải đáp về thuế nhập khẩu linh kiện xe ô tô của Công ty TCIE Việt Nam.

10

10Sau khi nhận được ý kiến cần giải đáp của Cục Thuế tỉnh Đắk Lắk liên quan đến số tiền thuê đất nộp thừa của Ngân hàng TMCP Đầu tư & Phát triển Đắk Lắk, Tổng cục Thuế đã có hướng dẫn cụ thể tại Công văn 3587/TCT-KK.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự