Mua vàng để đa dạng hóa dự trữ là ưu tiên hàng đầu của các ngân hàng trung ương (NHTW) trong quý I/2016, trong bối cảnh bất ổn và chính sách lãi suất âm...

Tiết kiệm online sẽ là xu hướng chính của các ngân hàng trong tương lai, thay thế dần cho các giao dịch tại quầy chi nhánh.

Khách hàng đã đón nhận giao NH dịch điện tử

Với 48% dân số Việt Nam sử dụng Internet – một tỷ lệ cao hơn bình quân của thế giới, cùng với lượng người sử dụng smartphone khá cao thì theo các chuyên gia ngân hàng hiện nay, khách hàng đang có thiên hướng sử dụng các dịch vụ Internet banking và Mobile banking. Điều này thực ra cũng phù hợp với xu thế phát triển trên thế giới.

Nhận xét về kênh phân phối, trong đó có Moblie banking, TS. Cấn Văn Lực – Chuyên gia ngân hàng cũng từng cho biết, hiện nay, ở châu Âu thì gần như khách hàng ít đến chi nhánh và chủ yếu là giao dịch qua dịch vụ NH điện tử. Cụ thể, chỉ có 5% khách hàng đến chi nhánh giao dịch, còn 95% khách hàng thực hiện qua các kênh khác.

Theo TS. Cấn Văn Lực, hiện ở Việt Nam có khoảng 44% khách hàng của hệ thống NH đã và đang tiếp cận dịch vụ NH điện tử, chỉ số này không phải thấp, nhưng cũng không cao. Tỷ lệ này của chúng ta hơn Malaysia, Philippines một chút, nhưng vấn đề mức độ sử dụng dịch vụ NH điện tử sâu đến đâu mới là quan trọng.

Tuy nhiên, theo TS. Cấn Văn Lực, khảo sát hiện nay cho thấy khách hàng rất khó tính, thậm chí có nhóm khách hàng còn tuyên bố nếu NH không dùng mạng xã hội trong tương tác thì họ không giao dịch, do đó đây cũng là vấn đề chúng ta cần quan tâm. Vì hiện nay có khoảng 57% khách hàng tại khu vực châu Á – Thái Bình Dương mong muốn NH có mạng xã hội để tương tác và giao dịch.

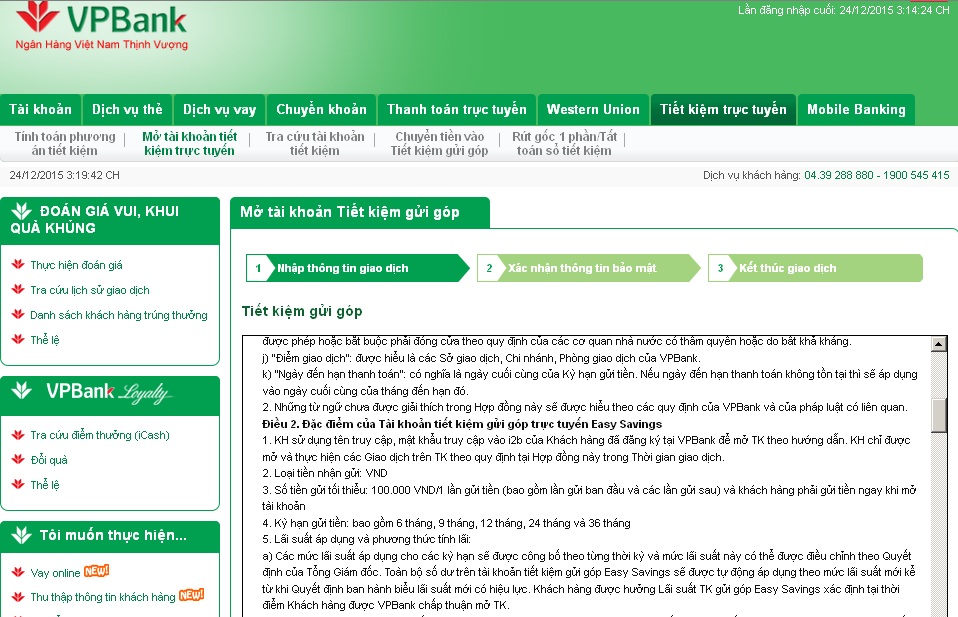

Cùng với sự phát triển của công nghệ và nhu cầu của khách hàng các dịch vụ Internet Banking và Mobile banking ngày càng phát triển, trong đó có dịch vụ tiết kiệm trực tuyến (online). Nhận được sự ủng hộ từ phía khách hàng và với bản chất nhạy bén trong kinh doanh của các tổ chức tài chính thì đến nay, trên toàn quốc đã có hơn 30 ngân hàng tham gia cung cấp dịch vụ tiết kiệm online.

Đơn cử như VPBank đã triển khai dịch vụ này và đã đạt được những kết quả tích cực. Theo số liệu của VPBank, từ thời điểm ngân hàng này đưa ra sản phẩm tiết kiệm gửi góp Easysavings trên online, lượng tài khoản tiết kiệm mở mới tăng đều 200% hàng tháng và nhận được sự đánh giá cao của khách hàng.

Đại diện của VPBank cho biết: “Tiết kiệm trực tuyến sẽ là xu hướng chính của các ngân hàng trong tương lai, thay thế dần cho các giao dịch tại quầy chi nhánh. Trên thế giới, tỷ trọng gửi tiết kiệm online đang chiếm khoảng 70%, trong khi trực tiếp tại chi nhánh chỉ là 30%”.

Những lợi ích từ tiết kiệm online

Với dịch vụ này, thay vì phải mất thời gian tìm hiểu khả năng sinh lời của những khoản tiền tiết kiệm như lượng tiền gửi, thời hạn gửi, ngân hàng gửi, lĩnh lãi cuối kỳ hay định kỳ, lãi suất từng thời điểm…, thì khách hàng chỉ cần truy cập vào website của các ngân hàng là nhìn thấy ngay con số tiền lãi cụ thể.

Đặc biệt, lãi suất tiết kiệm online bao giờ cũng cao hơn từ 0,1 đến 0,2% so với loại hình tiết kiệm truyền thống cùng đặc điểm, đó là chưa kể hàng loạt các chương trình tặng quà kèm theo. Chẳng hạn, VPBank triển khai chương trình “Gửi tiền Online – An toàn nhân 2” với phần thưởng là những chiếc mũ bảo hiểm gắn logo VPBank bằng vàng SJC 24K.

Ngoài ra, hàng ngàn khách hàng may mắn khác sẽ được nhận những chiếc mũ bảo hiểm thời trang và những phần thưởng tiền mặt hấp dẫn. Đặc biệt, khi khách hàng gửi tiết kiệm từ 1 – 5 tỷ đồng, từ 5 – 10 tỷ đồng và trên 10 tỷ đồng trong kỳ hạn tối thiểu 3 tháng, sẽ nhận được phần thưởng tiền mặt giá trị lần lượt là 200.000 đồng, 1.000.000 đồng và 2.500.000 đồng.

Những phân tích trên cũng cho thấy những điểm nổi bật của dịch vụ tiết kiệm online. Tuy nhiên, để phát triển mạnh hơn dịch vụ trực tuyến, ngân hàng Việt Nam sẽ phải khắc phục nhiều điều.

Thứ nhất là trở ngại về tâm lý người dùng Việt Nam, vẫn còn e dè với các dịch vụ thanh toán, giao dịch qua internet và vẫn duy trì thói quen tiêu dùng tiền mặt.

Thứ hai là ngân hàng phải đầu tư một lượng vốn lớn để luôn hiện đại hóa công nghệ, nâng cao tính bảo mật và chọn được một đội ngũ kỹ sư, cán bộ kỹ thuật có trình độ để quản trị, vận hành hệ thống…

1

1Mua vàng để đa dạng hóa dự trữ là ưu tiên hàng đầu của các ngân hàng trung ương (NHTW) trong quý I/2016, trong bối cảnh bất ổn và chính sách lãi suất âm...

2

2Tuy nhiên, NĐT Nhật vẫn khẳng định sẽ tiếp tục “nuôi” các kế hoạch sản xuất kinh doanh tại Việt Nam

3

3Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

4

4Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC Bài thuộc chuyên mục

5

5NHNN tiếp tục kiên định với mục tiêu đã đề ra và không khoan nhượng với những trường hợp vi phạm các quy định hiện hành về chống đô la hóa.

6Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

7

7500 tấn vàng được huy động ở khía cạnh khác, thay vì trực tiếp huy động như vay vốn dân.

8Việc đánh giá tuổi vàng, chất lượng vàng trang sức, mỹ nghệ ở Việt Nam vẫn theo kiểu “mỗi nơi một kiểu”. Trong bối cảnh việc chế tác gian lận tuổi vàng vẫn diễn ra nhan nhản khiến các cửa hàng mua bán vàng không tin nhau thành ra mới có hiện tượng người dân thường mua vàng ở đâu thì phải bán luôn ở đó.

9

9Tròn một tuần sau “tối hậu thư” của Ngân hàng Nhà nước (6/5) kiên quyết xử lý ngân hàng lách trần lãi suất USD 0%, có vẻ như các nhà băng đã lui vào cố thủ; trật tự trên thị trường huy động ngoại tệ được thiết lập.

10

10Khi Việt Nam tham gia Cộng đồng kinh tế ASEAN, ký kết các hiệp định thương mại cũng đồng nghĩa với việc mở cửa dịch vụ kế toán. Như vậy, sẽ có khoảng 100 tổ chức làm dịch vụ kế toán, với trên 10.000 lao động và 2.000 kế toán viên chuyên nghiệp trước thách thức cạnh tranh, giữ thị phần trên sân nhà.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự