TS. Nguyễn Trí Hiếu tin rằng NHNN có những công cụ và đủ dự trữ ngoại hối để can thiệp thị trường giữ ổn định tỷ giá ít nhất từ nay đến cuối năm.

Sau những tác động của nhân dân tệ, Việt Nam cần thêm thời gian để ổn định trước khi đón nhận những ảnh hưởng mới từ đồng đôla, theo PGS. TS Tô Trung Thành (Đại học Kinh tế Quốc dân Hà Nội).

- Cục Dự trữ Liên bang Mỹ (FED) đang có cuộc họp 2 ngày để đưa ra quyết định được cả thế giới chờ đợi là có điều chỉnh lãi suất hay không. Ông dự đoán thế nào về kết quả?

PGS. TS Tô Trung Thành

- Theo tôi Mỹ có thể chưa nâng lãi suất trong cuộc họp lần này do mới nảy sinh nhiều yếu tố từ bên ngoài như rủi ro từ đồng nhân dân tệ, chính sách tiền tệ tiếp tục được nới lỏng ở châu Âu có thể khiến đồng euro yếu đi... Hơn thế nữa, lạm phát Mỹ vẫn thấp dưới mục tiêu nên việc tăng lãi suất ngay để chống lạm phát không phải là giải pháp hợp lý. Dù vậy, quyết định có thể được đưa ra vào cuối năm.

- Đặt địa vị là một người mang tên “Kinh tế Việt Nam”, ông nghĩ sao nếu FED quyết định tăng lãi suất ngay tháng 9 này?

- Tôi sẽ không thoải mái với quyết định đó. Có lẽ cú sốc từ nhân dân tệ vừa rồi đã đủ để nền kinh tế có một chút “hoảng loạn”. Nếu thêm cú sốc mới nữa thì có quá nhiều rủi ro, đặc biệt là khi chưa có sự thay đổi đáng kể về cơ chế điều hành tỷ giá. Cần thêm thời gian nhất định để có sự chuẩn bị kỹ càng trước khi đón nhận.

Khi FED chưa tăng lãi suất ngay trong tháng 9, tỷ giá với Việt Nam chưa phải quá căng thẳng nhưng vấn đề tâm lý sẽ làm giá đôla dao động mạnh ở một số thời điểm. Hơn nữa đừng quên các nước khác vẫn duy trì đồng nội tệ yếu nên sức ép đến tỷ giá vẫn còn.

- Khi điều chỉnh tỷ giá tháng trước, Ngân hàng Nhà nước khẳng định đây là giải pháp "đón đầu". Nhưng nếu FED tăng lãi suất ngay, tỷ giá sẽ bị ảnh hưởng đầu tiên. Ông đánh giá như thế nào về sự tự tin của nhà điều hành?

- Sự tự tin và quyết đoán là cần thiết trong điều hành chính sách tiền tệ. Tuy nhiên thông điệp đưa đến công chúng có thể có nhiều cách mà vẫn giữ được niềm tin vào chính sách tiền tệ. Nếu cam kết tỷ giá quá cứng nhắc, trong khi biến động thế giới và các cú sốc bên ngoài là rất khó lường thì có thể lại tự trói mình. Thực tiễn việc điều chỉnh tỷ giá vừa rồi cho thấy điều đó. Theo tôi, cam kết có thể nên mềm hơn và gắn với thị trường hơn.

- Vậy theo ông khi đó, tỷ giá USD/VND sẽ như thế nào một khi đồng đôla mạnh lên do FED nới lãi suất?

- Lãi suất USD tăng lên nếu đặt trong chu kỳ dài hạn sẽ khiến các dòng vốn rút khỏi nhiều nơi, trong đó có Việt Nam. Bên cạnh đó, nhiều nghiên cứu cho thấy việc gia tăng kiều hối nhanh trong vài năm gần đây có yếu tố tác động từ chênh lệch lãi suất USD giữa Mỹ và Việt Nam. Do đó, dòng kiều hối chuyển về nước có thể không còn dồi dào như trước.

Cho dù Mỹ tăng lãi suất, có thể hầu hết các nước lại không tăng và duy trì chính sách nới lỏng để giữ đồng nội tệ yếu, khuyến khích xuất khẩu, tăng trưởng trong bối cảnh lạm phát thấp do giá dầu suy yếu. Với một nền kinh tế có độ mở lớn cùng một cơ chế neo tỷ giá theo USD như Việt Nam, giá trị VND sẽ gia tăng so với hàng loạt các nước bạn hàng chủ chốt của Việt Nam như EU, Nhật, Hàn Quốc, Trung Quốc, các nước ASEAN… Theo đó, sức cạnh tranh của hàng xuất khẩu suy giảm, ảnh hưởng xấu đến xuất khẩu và cán cân thương mại.Giá vàng thế giới cũng có thể suy giảm do đồng USD mạnh lên khiến chênh lệch giá trong nước-quốc tế gia tăng và không ngoại trừ tình trạng thu gom USD để nhập lậu vàng trở lại.

Đồng đôla mạnh lên có thể khởi động một loạt những vấn đề về chính sách tiền tệ của Việt Nam. Ảnh: AFP.

Như vậy, trong khi cung giảm thì cầu USD lại tăng. Điều này có thể khiến chênh lệch tỷ giá chính thức và thị trường tự do gia tăng nhanh. Từ đây, có thể khởi động cho các vấn đề đôla hóa quay lại do yếu tố tâm lý.

Nhờ đợt điều chỉnh hôm 19/8, sự can thiệp của Ngân hàng Nhà nước lần này sẽ bớt sức ép hơn. Với quy mô dự trữ ngoại hối khoảng 40 tỷ USD theo công bố mới đây, tôi nghĩ nhà điều hành có thể duy trì được tỷ giá nếu không muốn điều chỉnh và dĩ nhiên phải chấp nhận đánh đổi với các bất lợi khác cũng như những chi phí trung hòa đi kèm.

Nhưng lưu ý, quỹ dự trữ ngoại hối hiện nay cũng chỉ xấp xỉ 3 tháng nhập khẩu, giai đoạn này lại rất khó gia tăng quy mô trong khi nguồn cần dùng có thể rất lớn để can thiệp. Vì vậy, theo tôi khả năng cầm cự về dài hạn là không lớn. Có lẽ việc điều hành tỷ giá linh hoạt hơn nữa trong năm tiếp theo là một lựa chọn hợp lý nếu cân nhắc tổng thể lợi ích và chi phí.

- Vậy ông thấy khả năng lãi suất VND tăng theo USD thế nào?

- Do sức ép tỷ giá, để tránh đôla hóa cũng như giảm nhẹ căng thẳng trên thị trường ngoại hối, một giải pháp là tăng lãi suất VND để chênh lệch lãi suất USD-VND đủ hấp dẫn nhằm giữ giá trị tiền đồng. Tuy nhiên, tôi nghĩ Ngân hàng Nhà nước sẽ không làm vậy bởi họ vẫn muốn duy trì mức lãi suất thấp để phục vụ mục tiêu tăng trưởng. Chưa kể hiện nay, mức lạm phát còn thấp với xu thế giá dầu giảm một cách dài hạn, tín dụng từ nay đến cuối năm còn tăng... Dù sao thì không ai có thể phủ nhận sẽ có một sức ép rất lớn đè nặng lên vai Ngân hàng Nhà nước trong việc duy trì được tỷ giá và lãi suất.

- Những ngày gần đây các chuyên gia đã nói khá nhiều về ảnh hưởng tiêu cực đến kinh tế Việt Nam khi FED tăng lãi suất. Vậy ông nhìn ra điểm tích cực nào từ việc này?

- Theo tôi, điểm lợi cho Việt Nam khi lãi suất USD tăng chính là sức ép nợ nước ngoài được giảm nhiệt. Hiện nay, nợ nước ngoài khoảng 40% GDP, trong đó nợ công nước ngoài khoảng 27-28%. Cơ cấu đồng tiền trong nợ nước ngoài khá đa dạng, không chỉ phụ thuộc riêng vào đồng USD. Ước tính hiện nay chỉ có khoảng 24-25% nợ vay bằng USD, còn lại là bằng các động tiền mạnh khác như JPY (khoảng 34-35%) và EUR(8-9%). Do VND được neo theo đồng USD đang tăng giá mạnh so với các đồng tiền chủ chốt nên có thể giúp giảm nhẹ gánh nặng trả nợ.

Thanh Thanh Lan

Theo Vnexpress.net

1

1TS. Nguyễn Trí Hiếu tin rằng NHNN có những công cụ và đủ dự trữ ngoại hối để can thiệp thị trường giữ ổn định tỷ giá ít nhất từ nay đến cuối năm.

2

2Lãi suất liên bang là công cụ giúp FED kiểm soát nền kinh tế, đã được giữ gần 0% nhiều năm nay và có thể lên quanh 3% trong 2 năm tới.

3

3Chất lượng dịch vụ giữa thực tế và báo cáo của nhiều ngân hàng có một khoảng cách không nhỏ. Đáng chú ý, khoảng cách này đang dần nới rộng hơn.

4

4Như vậy, tạm thời Cục dự trữ Liên bang Mỹ FED chưa tăng lãi suất USD. Các chuyên gia kinh tế trong nước nói gì về quyết định này cũng như dự báo khả năng sắp tới với nền kinh tế Việt Nam.

5

5Đợt tăng lãi suất đầu tiên có thể châm ngòi cho một cơn hỗn loạn từ thị trường cổ phiếu cho đến vàng hoặc là không, tùy thuộc vào khả năng lèo lái của của Fed. Sau đây là một số xu hướng được dự báo sau khi Fed đưa ra tuyên bố vào đêm nay.

6

6Những ngày qua tâm điểm của thị trường tài chính thế giới chính là cuộc họp sẽ diễn ra trong hai ngày 16 - 17/9 của Ủy ban thị trường mở (FOMC), cơ quan trực thuộc Cục dự trữ liên bang Mỹ. Hãy cùng tìm hiểu tại sao quyết định của Fed lại tác động đến thị trường tài chính mạnh mẽ đến như vậy.

7

7Các chuyên gia phân tích dự báo tỷ lệ nợ xấu của các ngân hàng Châu Á sẽ tăng trở lại nếu FED tăng lãi suất.

8

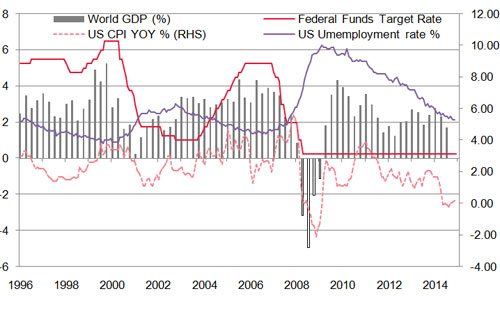

8Đang có nhiều tín hiệu cho thấy Cục Dự trữ Liên bang Mỹ (FED) có thể sẽ nâng lãi suất trong tuần này. Nếu nhìn vào sự hồi phục của kinh tế Mỹ mà tỷ lệ thất nghiệp là một minh chứng, thì việc FED nâng lãi suất là điều trong tầm tay.

9

9Người gửi tiền sẽ rất vui mừng nếu được nhận lãi suất cao hơn, còn người đi vay, các hãng xuất khẩu và thị trường mới nổi thì ngược lại.

10

10Trước thềm phiên họp quan trọng của Fed ngày 16, 17/9, hãy cùng nhìn lại phản ứng của thị trường chứng khoán sau từng lần thắt chặt tiền tệ Mỹ trong suốt 40 năm qua.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự