Như vậy, tạm thời Cục dự trữ Liên bang Mỹ FED chưa tăng lãi suất USD. Các chuyên gia kinh tế trong nước nói gì về quyết định này cũng như dự báo khả năng sắp tới với nền kinh tế Việt Nam.

Người gửi tiền sẽ rất vui mừng nếu được nhận lãi suất cao hơn, còn người đi vay, các hãng xuất khẩu và thị trường mới nổi thì ngược lại.

Cục Dự trữ liên bang Mỹ -FED

Câu hỏi lớn nhất của thị trường tuần này là liệu Cục Dự trữ liên bang Mỹ (FED) sẽ tăng lãi suất ngay trong tháng 9 hay tiếp tục trấn an người tiêu dùng, doanh nghiệp và thị trường toàn cầu với quan điểm kiên nhẫn. Quỹ Tiền tệ Quốc tế (IMF) từng cảnh báo với những nền kinh tế lớn rằng, giờ còn quá sớm để nâng lãi suất, do tăng trưởng toàn cầu vẫn còn nhiều rủi ro.

Tuy nhiên, trong cuộc họp chính sách ngày 16 - 17/9, các nhà hoạch định chính sách của Ủy ban Thị trường mở Liên bang (FOMC) thuộc FED nhiều khả năng sẽ quyết định nâng lãi suất trong ngắn hạn. Và nếu điều này xảy ra, chỉ một thay đổi nhỏ cũng có thể tạo nên những phản ứng trái chiều trên các thị trường.

Dù sớm hay muộn, việc FED nâng lãi suất cũng sẽ mang lại những ảnh hưởng cả tích cực và tiêu cực.

1. Tin xấu với người đi vay

Các khoản vay mua nhà sẽ đắt đỏ hơn với người Mỹ. Ảnh: US News

Nếu FED tăng lãi suất, những người đi vay vốn dù ở nhiều mức lãi suất khác nhau, đều sẽ phải chịu tác động tiêu cực. Các khoản vay mua nhà trở nên đắt đỏ, số lãi phải trả trên thẻ tín dụng cũng sẽ tăng mạnh.

Những người muốn vay vốn học đại học cũng sẽ nhận thấy tác động tiêu cực của việc FED nâng lãi suất. Tuy nhiên, những ai đã vay rồi sẽ không bị ảnh hưởng do lãi suất trên các khoản này là cố định. Những doanh nghiệp phụ thuộc lớn vào vay nợ cũng sẽ chịu áp lực.

2. Tin tốt với người tiêu dùng, công dân có địa vị cao và người gửi tiết kiệm

Từ năm 2007, những người gửi tiền tiết kiệm không thể kiếm được nhiều từ các khoản tiền gửi tại ngân hàng. Tuy nhiên, nếu FED nâng lãi suất, các ngân hàng sẽ phải trả lãi cao hơn cho khách. Đây thực sự là tin tốt với những người nghỉ hưu, bởi họ có thể kiếm được một khoản đáng kể từ số tiền gửi trong tài khoản tiết kiệm. Lãi suất tăng cũng giúp người dân Mỹ dễ dàng mua hàng hóa nước ngoài hơn.

3. Tin xấu với các hãng xuất khẩu

Nhưng ngược lại, nâng lãi suất đồng nghĩa USD sẽ tăng giá mạnh, dẫn tới hàng hóa của Mỹ trở nên đắt đỏ với thị trường thế giới. Kết quả là, lĩnh vực thương mại của Mỹ có thể sẽ bị thiệt hại lớn.

4. Tin xấu với các thị trường mới nổi

Trong khi thị trường mới nổi còn đang chật vật với cơn hoảng loạn xuất phát từ Trung Quốc, FED nâng lãi suất có thể sẽ gây tổn hại thêm đến những nước này, do dòng vốn sẽ ào ạt quay về Mỹ. Trong đó, lĩnh vực thương mại, tiền tệ và thị trường việc làm có thể sẽ chịu ảnh hưởng nặng nề nhất.

Tuần trước, kinh tế trưởng Kaushik Basu tại Ngân hàng Thế giới (WB) từng cảnh báo việc FED nâng lãi suất có thể châm ngòi cho những hoảng loạn và biến động mạnh trên các thị trường mới nổi. Cơ quan này nên đợi đến khi kinh tế toàn cầu ổn định hơn.

Daniel Tenegauzer – Giám đốc chiến lược khối thị trường mới nổi và ngoại hối toàn cầu RBC Capital Markets giải thích một khi FED nâng lãi suất, USD sẽ tăng giá mạnh. Đây sẽ là động lực khuyến khích giới đầu tư toàn cầu đổ vốn mạnh hơn vào Mỹ thay vì các thị trường mới nổi. Nói cách khác, FED nâng lãi suất sẽ kích hoạt dòng vốn khổng lồ tháo chạy khỏi các thị trường mới nổi.

Nếu USD liên tục tăng giá trong thời gian dài, các khoản nợ USD của khối thị trường mới nổi có thể sẽ bị ảnh hưởng nghiêm trọng. Trong đó, Brazil, Thổ Nhĩ Kỳ, Indonesia, Nga và Nam Phi có thể sẽ rơi vào thời kỳ kinh tế khó khăn trong nửa sau của năm 2015, do chi phí vay vốn tăng cao.

Ngân hàng Thanh toán Quốc tế (BIS) cũng từng cảnh báo hồi tháng 6/2015 rằng việc vay vốn ồ ạt trong vài năm gần đây sẽ khiến các thị trường mới nổi càng dễ bị tổn thương khi FED thắt chặt chính sách. USD càng tăng giá mạnh, họ càng khó xoay sở để trả nợ, và dần tăng trưởng chậm lại.

Financial Times trích lời của Giám đốc Bank of America Merrill Lynch - ông David Hauner cho biết, những nền kinh tế mới nổi, như Brazil, Nga và Nam Phi có thể sẽ chịu tác động mạnh nhất do cả 3 đều là nước xuất khẩu hàng hóa lớn trên thế giới. Thậm chí, các thị trường mới nổi sẽ bị mắt kẹt giữa đà tăng giá của USD và sự suy yếu của kinh tế Trung Quốc.

5. Tin xấu với lãi suất cho vay thế chấp

Lãi suất cơ bản của Mỹ gián tiếp tác động tới lãi suất cho vay thế chấp, bởi lãi suất cơ bản được áp dụng trong thời gian dài và được điều chỉnh tuỳ theo cung - cầu trên thị trường vay thế chấp.

Thị trường bất động sản của Mỹ hiện phụ thuộc rất lớn vào hoạt động cho vay thế chấp. Chính vì vậy, khi chi phí vay vốn tăng cao, người dân Mỹ càng khó xoay sở để mua được nhà. Một khi nhu cầu mua nhà giảm, những lĩnh vực có liên quan, như sản xuất đồ gia dụng, sàn nhà, ống nước,... cũng sẽ chịu thiệt hại.

Lãi suất cơ bản chỉ là một trong nhiều yếu tố của thị trường có thể điều tiết lãi suất cho vay thế chấp dài hạn, nhà phân tích Lawrence Yun cho biết trênForbes. Một số yếu tố khác là lạm phát, dự trữ ngoại tệ toàn cầu và nhu cầu vay vốn của doanh nghiệp.

Tuy nhiên theo thực tế, lãi suất cho vay thế chấp hiện vẫn biến động ngay cả khi lãi suất cơ bản của Mỹ đang ở mức thấp kỷ lục. Do đó, tác động của việc FED nâng lãi suất cơ bản lên lãi suất cho vay thế chấp dài hạn có thể sẽ rất nhỏ.

Một minh chứng điển hình cho kết luận này là thời điểm FED liên tục nâng lãi suất trong khoảng thời gian năm 2004 - 2006. Khi ấy, cơ quan này đã nâng lãi suất lên 5,24% (tháng 7/2006) từ 1% (tháng 1/2004). Trong 2 năm này, lãi suất cho vay thế chấp cố định kỳ hạn 30 năm (loại lãi suất được nhiều người tiêu dùng chọn lựa) dao động trong khoảng 6,34% - 6,8%. Điều này có nghĩa nếu FED tăng lãi suất cơ bản thêm hơn 4 điểm % thì lãi suất cho vay thế chấp sẽ chỉ tăng khoảng 0,5 điểm %.

Ngược lại, khi FED hạ lãi suất cơ bản xuống 0,16% hồi tháng 12/2008 từ mức 5,26% tháng 7/2007, lãi suất cho vay thế chấp cũng giảm xuống, dao động trong phạm vi 6,73% - 5,53%. Nói cách khác, nếu FED hạ lãi suất thêm 5%, lãi suất cho vay thế chấp sẽ chỉ giảm 1%.

6. Bất lợi cho thị trường chứng khoán

Nâng lãi suất chắc chắn sẽ làm tăng mức độ biến động trên các thị trường chứng khoán và có thể kéo giảm sức hấp dẫn của chứng khoán với giới đầu tư, CNN Money nhận xét. Tuy nhiên, phản ứng của thị trường chứng khoán với lãi suất thường khá đa dạng và phụ thuộc vào từng lĩnh vực.

Năm 2008, chuyên gia Kunaey Garg thực hiện một nghiên cứu về thị trường chứng khoán và kết luận giá cổ phiếu của những lĩnh vực có khối nợ lớn sẽ phản ứng mạnh mẽ hơn so với các lĩnh vực khác trước mỗi đợt FED thay đổi lãi suất.

Lần cuối cùng FED nâng lãi suất cơ bản là vào ngày 26/6/2006. Thị trường chứng khoán Mỹ đã phản ứng rất tích cực, với Dow Jones tăng 2%, theoUSA Today. Tất nhiên vào thời điểm đó, thị trường chứng khoán Mỹ thấp hơn 4.900 điểm so với hiện tại.

So với năm 2006, bức tranh hiện tại của thị trường chứng khoán đã khác rất nhiều, do FED hạ lãi suất xuống cận 0% từ tháng 12/2008. Và từ tháng 6/2006 đến nay, Ngân hàng Trung ương Mỹ cũng chưa một lần nâng lãi suất.

Tuy nhiên, với rất nhiều đồn đoán xung quanh lãi suất cơ bản của Mỹ, thị trường chứng khoán lần này có thể sẽ phản ứng mạnh trong cả 2 trường hợp FED nâng lãi suất và không thay đổi chính sách. Phản ứng này được cho là chỉ diễn ra trong thời gian ngắn. Dù vậy, nếu hứng thú đầu tư của thị trường phụ thuộc nhiều vào cảm xúc hơn là yếu tố kỹ thuật, thị trường có thể sẽ phản ứng thái quá, dẫn tới biến động mạnh.

Kim Dung (tổng hợp)

Theo VNexpress.net

1

1Như vậy, tạm thời Cục dự trữ Liên bang Mỹ FED chưa tăng lãi suất USD. Các chuyên gia kinh tế trong nước nói gì về quyết định này cũng như dự báo khả năng sắp tới với nền kinh tế Việt Nam.

2

2Đợt tăng lãi suất đầu tiên có thể châm ngòi cho một cơn hỗn loạn từ thị trường cổ phiếu cho đến vàng hoặc là không, tùy thuộc vào khả năng lèo lái của của Fed. Sau đây là một số xu hướng được dự báo sau khi Fed đưa ra tuyên bố vào đêm nay.

3

3Những ngày qua tâm điểm của thị trường tài chính thế giới chính là cuộc họp sẽ diễn ra trong hai ngày 16 - 17/9 của Ủy ban thị trường mở (FOMC), cơ quan trực thuộc Cục dự trữ liên bang Mỹ. Hãy cùng tìm hiểu tại sao quyết định của Fed lại tác động đến thị trường tài chính mạnh mẽ đến như vậy.

4

4Sau những tác động của nhân dân tệ, Việt Nam cần thêm thời gian để ổn định trước khi đón nhận những ảnh hưởng mới từ đồng đôla, theo PGS. TS Tô Trung Thành (Đại học Kinh tế Quốc dân Hà Nội).

5

5Các chuyên gia phân tích dự báo tỷ lệ nợ xấu của các ngân hàng Châu Á sẽ tăng trở lại nếu FED tăng lãi suất.

6

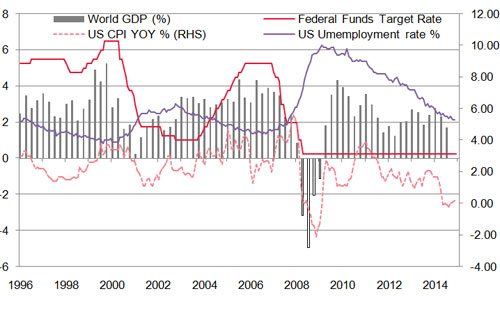

6Đang có nhiều tín hiệu cho thấy Cục Dự trữ Liên bang Mỹ (FED) có thể sẽ nâng lãi suất trong tuần này. Nếu nhìn vào sự hồi phục của kinh tế Mỹ mà tỷ lệ thất nghiệp là một minh chứng, thì việc FED nâng lãi suất là điều trong tầm tay.

7

7Trước thềm phiên họp quan trọng của Fed ngày 16, 17/9, hãy cùng nhìn lại phản ứng của thị trường chứng khoán sau từng lần thắt chặt tiền tệ Mỹ trong suốt 40 năm qua.

8

8Hiện rất nhiều người có tiền trong tay, muốn gia tăng lợi nhuận nhưng lưỡng lự không biết nên bỏ tiền vào kênh nào.

9

9Kỳ vọng thị trường đang “treo” trước thềm kỳ họp quyết định lãi suất của FED...

10

10Với khoảng 5,22 tỷ USD, Việt Nam đã vươn lên vị trí thứ hai trong số các nhà đầu tư vào Lào. Các lĩnh vực đầu tư chủ yếu là năng lượng, dịch vụ hạ tầng, nông lâm nghiệp, khai khoáng…

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự