Ngân hàng Nhà nước đang xem xét, chấp thuận cho 25 tổ chức không phải là ngân hàng được cung ứng dịch vụ trung gian thanh toán.

Nếu dòng vốn không được kiểm soát chặt chẽ, có thể sẽ đi vào các lĩnh vực kém hiệu quả, gây rủi ro tăng nợ xấu cho hệ thống ngân hàng...

Ảnh minh họa.

Nhiều ngân hàng báo lãi đậm!

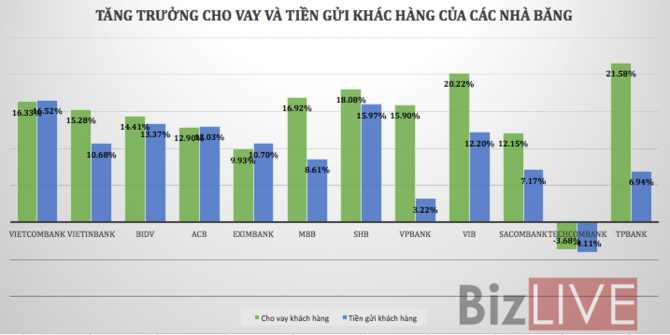

Một điều khá dễ nhận thấy trên BCTC quý III/2017 của các tổ chức tín dụng, là tăng trưởng cho vay mạnh hơn khá nhiều so với tăng trưởng huy động tiền gửi trong 9 tháng đầu năm nay.

Những con số trong báo cáo cũng cho thấy, lợi nhuận của các ngân hàng thương mại đang ở mức cao nhất trong vòng 4,5 năm trở lại đây. Điều này có sự đóng góp vô cùng quan trọng của hoạt động tín dụng.

Thực tế trong 9 tháng đầu năm, phần lớn các ngân hàng đều có tỷ lệ thu nhập lãi thuần/tổng thu nhập ở mức từ 75% trở lên.

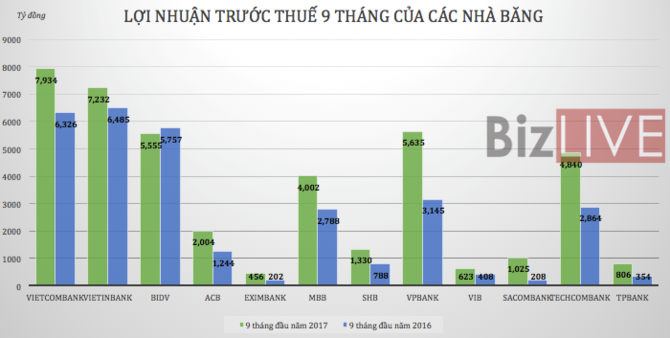

Vietcombank hiện vẫn đang giữ vị trí quán quân trên bảng xếp hạng lợi nhuận với 7.934 tỷ đồng trong 9 tháng, tăng trưởng 25,4% so với cùng kỳ. Với kết quả này, ngân hàng đã hoàn thành 86,2% kế hoạch lợi nhuận cả năm.

Đứng ngay sát vị trí sau là Vietinbank với tổng lợi nhuận trong 9 tháng là 7.232 tỷ đồng, tăng trưởng 11,5% so với cùng kỳ.

Đáng chú ý, bảng xếp hạng kỳ này đã có sự đổi ngôi khá lớn khi “ông lớn” Nhà nước BIDV đã để mất vị trí trong top 3 và nhường chỗ cho một ngân hàng TMCP là VPBank. Kết thúc 9 tháng đầu năm, VPBank ghi nhận lợi nhuận trước thuế 5.635 tỷ đồng, tăng trưởng tới 79,2% so với cùng kỳ.

Đây cũng là kết quả hợp lý khi ngân hàng liên tục đẩy mạnh cho vay trong kỳ qua như phân tích ở trên. Thu nhập lãi thuần hiện chiếm tới 85% tổng thu nhập của ngân hàng này.

Trong khi đó, lợi nhuận của BIDV lại có dấu hiệu “thụt lùi” khi chỉ đạt 5.555 tỷ đồng trong 9 tháng, giảm 3,5% so với cùng kỳ.

Xét về tốc độ tăng trưởng lợi nhuận, Sacombank là nhà băng có sự “lột xác” mạnh mẽ nhất khi báo lãi lên tới hơn 1.025 tỷ đồng, gấp gần 5 lần so với kỳ năm trước. Với kết quả này, ngân hàng đã vượt gần tới 75% kế hoạch lợi nhuận năm nay.

Nguyên nhân chính là nhờ sự khởi sắc trong các mảng kinh doanh trong khi chi phí hoạt động không có nhiều biến động.

TPBank cũng là cái tên đáng chú ý. Phần lớn các hoạt động kinh doanh trong kỳ của ngân hàng đều có sự tăng trưởng tốt. Trong đó, nhờ đẩy mạnh tín dụng, thu nhập lãi thuần của TPBank tăng tới 54% so với cùng kỳ, đạt hơn 2.200 tỷ đồng.

Lãi từ hoạt động dịch vụ cũng tăng gấp đôi, lên 126 tỷ đồng, lãi từ mua bán chứng khoán đầu tư cũng tăng tới 6 lần, lên 173 tỷ đồng.

Theo đó, kết thúc 9 tháng đầu năm, TPBank đạt lợi nhuận trước thuế gần 807 tỷ đồng, gấp gần 2,3 lần con số đạt được cùng kỳ năm trước và vượt 3,5% kế hoạch đề ra.

Một loạt các ngân hàng như Eximbank, ACB, SHB, MBB,.. cũng đều có sự tăng trưởng vượt bậc về lợi nhuận, với mức tăng trưởng từ 45% đến 126% so với cùng kỳ năm trước.

Những “hệ luỵ khó lường...”

Theo một công bố mới đây của NHNN, 9 tháng đầu năm 2017, tín dụng của toàn hệ thống đã tăng trưởng tới 12,16% so với cuối năm 2016.

Trong khi đó, hồi cuối tháng 8, Thủ tướng Chính phủ đã có chỉ đạo yêu cầu thúc đẩy các biện pháp để tăng trưởng tín dụng phải đạt 21-22% đến cuối năm. Như vậy, trong 3 tháng tới, một lượng lớn tiền nữa có thể sẽ được bơm vào nền kinh tế, và đây cũng là tín hiệu tích cực cho lợi nhuận các nhà băng.

Dù vậy, theo đánh giá của nhiều chuyên gia, việc tăng trưởng tín dụng quá mạnh có thể dẫn đến nhiều rủ ro cho hệ thống ngân hàng trong khi với những điều kiện hiện tại, GDP nhiều khả năng có thể đạt được mục tiêu mà không cần phải đẩy mạnh tín dụng.

Trao đổi với phóng viên BizLIVE, TS Cấn Văn Lực, chuyên gia tài chính ngân hàng cho biết, số liệu thống kê cho thấy, mối quan hệ giữa tăng trưởng GDP và tăng trưởng tín dụng không quá chặt chẽ, và nếu đưa tín dụng cả năm lên mức quá cao có thể sẽ dẫn đến những hệ luỵ khó lường.

“Thứ nhất, việc tăng trưởng tín dụng mạnh sẽ tạo áp lực lạm phát trong cuối năm và đầu năm tới, với độ trễ từ 3 đến 6 tháng.

Thứ hai, nếu dòng vốn không được kiểm soát chặt chẽ, có thể sẽ đi vào các lĩnh vực kém hiệu quả, gây rủi ro tăng nợ xấu cho hệ thống ngân hàng.

Thứ ba, hiện nay các ngân hàng đang đẩy mạnh việc huy động vốn, một mặt để đáp ứng mức tăng trưởng tín dụng đã đề ra, mặt khác là để đáp ứng thông tư 06. Theo đó, vô hình chung điều này đang đẩy lãi suất đầu vào cao hơn, như thế rất khó giảm lãi suất đầu ra, trong bối cảnh nợ xấu của ngân hàng vẫn lớn trong khi NIM lại ở mức tương đối thấp”, TS.Lực nói.

Trong khi đó, trong một báo cáo mới ra cách đây vài ngày, hãng xếp hạng tín nhiệm Moody’s cũng cảnh bảo rằng tăng trưởng tín dụng nhanh, được hỗ trợ bởi chính sách tiền tệ thả lỏng, có thể làm tăng rủi ro tài sản.

Moody’s cho rằng tốc độ tăng trưởng tín dụng nhanh sẽ tiếp tục làm xói mòn khoảng đệm vốn và việc tái cấp vốn sẽ suy yếu khi các ngân hàng phải huy động vốn để bù đắp cho tốc độ tăng trưởng tín dụng nhanh. Chi phí trích lập dự phòng cũng làm suy yếu khả năng của các ngân hàng trong việc tích lũy vốn, trong khi khả năng huy động vốn từ bên ngoài còn hạn chế.

Hơn nữa, tốc độ tăng trưởng tiền gửi bằng tiền đồng tuy mạnh nhưng sẽ chậm hơn tốc độ tăng tín dụng, dẫn đến thanh khoản ngân hàng sẽ co lại.

TRẦN THÚY

Theo Bizlive.vn

1

1Ngân hàng Nhà nước đang xem xét, chấp thuận cho 25 tổ chức không phải là ngân hàng được cung ứng dịch vụ trung gian thanh toán.

2

2Alipay, Samsung Pay, tới đây sẽ là Facebook, Apple, Google... tham gia cuộc chơi trên thị trường tài chính Việt Nam. Thế nhưng, kỷ nguyên thanh toán phi tiền mặt vẫn chưa thể bắt đầu, bởi không chỉ với ngân hàng, fintech Việt, mà ngay cả những gã khổng lồ trên cũng gặp nhiều vướng mắc.

3

3Chính phủ cho biết số bị can bị khởi tố về tội tham nhũng đã tăng so với năm trước...

4

4Với các ngân hàng, đang là thời điểm phải nhìn nhận lại chiến lược kinh doanh

5

5Cụm từ “phá sản ngân hàng” được nhắc nhiều trong thời gian gần đây như một giải pháp triệt để xử lý các ngân hàng yếu kém.

6

6Tổng giá trị vốn hóa thị trường tiền ảo là hơn 190 tỉ USD, trong đó Bitcoin đóng góp 61%.

7

7Hàng loạt các tài sản như dự án bất động sản, máy móc... trị giá lên đến hàng ngàn tỉ đồng đã được kê biên, mang ra đấu giá.

8Dù Bitcoin đang “phủ sóng” ngày càng rộng, giá trị tăng vù vù, Ngân hàng Nhà nước Việt Nam vẫn không công nhận đây là phương tiện thanh toán hợp pháp.

9

9Hoàn toàn không có mâu thuẫn giữa việc đồng thời thực hiện cơ chế tỉ giá thả nổi có quản lý với lạm phát mục tiêu.

10

10Có rất nhiều đánh giá của cộng đồng về vai trò của đầu tư trực tiếp nước ngoài (FDI) đối với sự phát triển của đất nước thời gian qua. Nhìn chung khen là chủ yếu nhưng vẫn có chê. Tuy nhiên, cao hơn là những băn khoăn của dư luận về những thay đổi, biến động trong tương lai của FDI không dễ nắm bắt.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự