Gia nhập TPP, ngành logistics Việt Nam không chỉ phát triển theo hướng sản xuất, mà còn có cơ hội tham gia sâu hơn vào những trung tâm giao dịch vận tải của thế giới...

SSI Reseach vừa đưa ra báo cáo tổng quan về ngành đồ uống và thực phẩm (F&B) trong nước. Theo nhận định của SSI, triển vọng với ngành này tương đối tích cực do giá nguyên liệu đầu vào giảm.

Tuy nhiên,SSI cũng chỉ ra, không nhiều doanh nghiệp thực sự tận dụng được lợi thế giá nguyên liệu thấp mà cho rằng tăng trưởng đã chạm đáy.

“Người thắng cuộc là người có thể đối phó với sự cạnh tranh gay gắt để đạt tăng trưởng cao hơn mức tăng trưởng bình quân toàn ngành cũng như quản lý chi phí hoạt động một cách hiệu quả. Về cơ bản, chúng tôi lạc quan vào VNM và QNS (Đường Quảng Ngãi - Vinasoy) nhờ nền tảng mạnh cũng như triển vọng lợi nhuận nhiều hứa hẹn. Tuy nhiên, lựa chọn đầu tư hàng đầu của chúng tôi chỉ có VNM”, SSI Reseach nhận định.

SSI dự đoán, doanh thu năm 2015 của VNM sẽ tăng 14,5% so với năm trước đạt 40.041 tỷ đồng. Trong khi đó, tỷ lệ biên lợi nhuận gộp cả năm được nâng lên 40,5% từ mức 38,3% dự báo trước đó. Lợi nhuận ròng của VNM dự báo đạt 7.530 tỷ đồng năm 2015, tăng 24% so với cùng kỳ năm ngoái. EPS có thể đạt 5.647 VND (sau khi trừ chi quỹ phúc lợi và thưởng).

Dự báo, doanh thu năm 2016 của VNM có thể tăng 15%, lợi nhuận ròng tăng 10%. Tăng trưởng doanh thu chủ yếu nhờ doanh số tăng. Theo SSI, năm 2016, giá sữa bột trung bình hoảng 2.330 USD/tấn, giảm 10%, trong khi đó chi phí đóng gói, nhân công sẽ tăng.

Đối với Đường Quảng Ngãi, lợi nhuận của QNS tăng 29% trong nửa đầu 2015 đạt 1.787 tỷ đồng. Xét về lượng, QNS tiếp tục dẫn đầu thị phần sữa đậu nành với 83% tính đến cuối năm 2014. Thị phần còn lại do VNM và Tân Hiệp Phát nắm giữ. Sữa đậu nành đóng hộp chiếm 32% tiêu thụ sữa đậu nành trong nước.

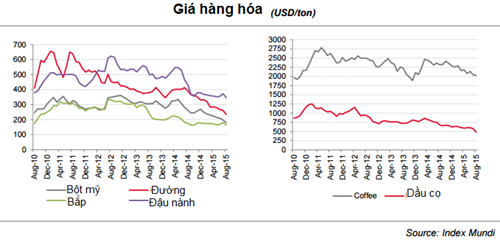

Giá các hàng hóa như sữa bột, đường, bột mỳ, dầu cọ, cà phê, ngô, đậu tương tiếp tục giảm, trong đó một số loại đã chạm đáy 5 năm. Điều này chủ yếu là do tác động từ tình trạng giảm tốc của kinh tế Trung Quốc – thị trường tiêu thụ hàng hóa lớn nhất thế giới.

Với thị trường bia, theo BMI, giai đoạn tăng trưởng 2 con số có vẻ như đã kết thúc. Trong vòng 5 năm tới, tiêu thụ bia của Việt Nam được dự báo chỉ tăng 6% xét về lượng hay tăng 9% về giá trị theo Euromonitor. Việt Nam là quốc gia có tỷ lệ tiêu thụ bia bình quân đầu người (32 lít/người/năm 2014) ở Đông Nam Á và là nước tiêu thụ bia lớn thứ 3 châu Á sau Trung Quốc và Nhật Bản.

Tương tự ngành bia, giai đoạn tăng trưởng 2 con số của ngành mỳ ăn liền đã qua. Trong những năm tới, tiêu thụ mỳ ăn liền chỉ tăng 2%/năm về giá trị theo dự báo của Euromonitor. Do đó mức tăng trưởng doanh thu của Masan Consumer trong nửa đầu 2015 là khá ấn tượng. Ngược lại, doanh thu mỳ ăn liền nửa đầu 2015 của KDC chỉ đạt 60 tỷ đồng.

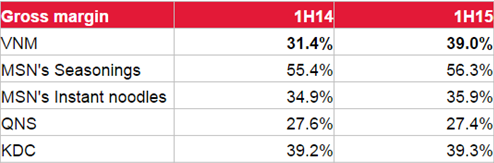

Theo đánh giá của SSI, trong số các doanh nghiệp F&B niêm yết, tỷ suất lợi nhuận gộp biên của VNM, TAC, BBC và SCD cải thiện đáng kể trong nửa đầu năm 2015 so với cùng kỳ năm ngoái. Với các doanh nghiệp này, chi phí nguyên liệu thô chiếm khoảng 64-88% tổng chi phí sản xuất.

Đáng chú ý, mặc dù chi phí đầu vào đã giảm đáng kể nhưng các nhà sản xuất lớn vẫn không phải giảm giá bán thành phẩm. Thay vào đó, để thúc đẩy doanh số và bảo vệ thị phần, các doanh nghiệp này tăng chi tiêu cho xúc tiến thương mại, marketing, đặc biệt là quảng cáo trên truyền hình. VNM và MSN chi 800 tỷ đồng cho quảng cáo trên truyền hình trong nửa đầu 2015, lần lượt tăng 100% và và 15% so với cùng kỳ năm ngoái.

Lợi nhuận thực sự tăng mạnh theo SSI có VNM, QNS, BBC,TAC. Theo đó, tăng trưởng lợi nhuận nửa đầu 2015 của VNM là 26,1%, của QNS là 38,2%, BBC là 36,8%, và TAC là 200%.

Về thị trường, SSI cho rằng, thị trường của ngành ẩm thực và đồ uống tại các thành phố đã bắt đầu đóng băng, trong khi tiềm năng tại các vùng nông thôn vẫn rất lớn. Theo số liệu của Kantar WorldPanel, tăng trưởng của ngành hàng tiêu dùng nhanh tại các thành phố trong quý II vừa qua chỉ đạt 1,8%, trong khi tại thị trường nông thôn là 8,7%.

1

1Gia nhập TPP, ngành logistics Việt Nam không chỉ phát triển theo hướng sản xuất, mà còn có cơ hội tham gia sâu hơn vào những trung tâm giao dịch vận tải của thế giới...

2

2Nếu xét riêng ngành logistics, chúng ta đã thua Singapore và Thái Lan. Thậm chí, nếu không tiến lên, Việt Nam sẽ thua Lào, Campuchia...

3

3Trong khi có không ít các đại gia bày tỏ tham vọng muốn nhảy vào lĩnh vực cảng biển, thì không ít ông lớn lại “mắc cạn” với cuộc chơi lắm tiền nhiều của này.

4

4Trước áp lực cạnh tranh, Bộ Công Thương khuyến cáo các doanh nghiệp ngành da giày cần hướng tới thị trường nội địa nhiều hơn. Đặc biệt, mẫu mã phải phù hợp với thị hiếu người tiêu dùng.

5

5Dù được đánh giá có mức tăng trưởng cao trong khu vực Đông Nam Á với tỷ lệ tăng 16% mỗi năm, tổng tiêu thụ thuốc khoảng 3,3 tỷ USD, thị trường dược phẩm Việt Nam vẫn đứng trước những thách thức khi Hiệp định TPP được ký kết.

6

6Việc nhập khẩu tới 42% nguyên phụ liệu từ Trung Quốc đang khiến cho ngành dệt may Việt Nam có thể sẽ không được hưởng lợi nhiều nhất từ TPP như mọi người vẫn nghĩ.

7

7Các đồ dùng cá nhân xa xỉ chỉ là một góc rất nhỏ của đế chế hàng xa xỉ. Ở cấp cao hơn, có thể tìm thấy công nghiệp xa xỉ ở các ngành từ y tế đến ngân hàng, mặc dù hầu hết các chuyên gia phân tích bỏ qua chúng.

8

8Với tốc độ tăng trưởng giá trị sản lượng bình quân hằng năm đạt 16 – 17% (2010 – 2015), ngành nhựa Việt Nam đang đứng thứ 2 ở Đông Nam Á về tốc độ tăng trưởng.

9

9'Dù phải huy động nguồn vốn rất lớn so với thế giới, nhưng hệ thống giao thông Việt Nam vẫn đang rất lạc hậu. Đó là hệ quả tình trạng đầu tư manh mún, dàn trải và lãng phí. Một số nguồn vốn đang rất đắt đỏ'.

10

10Các chuyên gia đưa ra nhiều vấn đề tại hội thảo “Tăng cường tính cạnh tranh trong thị trường lúa gạo và chăn nuôi Việt Nam" .

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự