Cần xem xét lại việc hình thành tài sản của Tập đoàn Casino ở Việt Nam và việc chuyển nhượng dự án có được kèm theo các ưu đãi hay không, cũng như áp dụng các biện pháp chống chuyển giá theo pháp luật hiện hành...

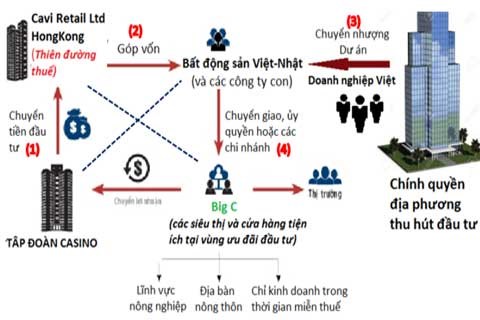

Mô hình đầu tư - chuyển nhượng bất động sản.

Chuyển nhượng thương hiệu hay bất động sản?

Tập đoàn Casino sở hữu thương hiệu Big C có hàng loạt công ty con và công ty liên kết nằm rải rác trên thế giới, trong đó tập trung nhiều ở Mỹ La tinh và các “thiên đường thuế” như Hồng Kông. Theo báo cáo hàng năm của Tập đoàn năm 2013, Cavi Retail Ltd HongKong là công ty liên kết sử dụng thương hiệu Big C Việt Nam đặt tại Hồng Kông, nơi được cho là có nhiều ưu đãi thuế ngang với các “thiên đường thuế” được liệt kê trong “danh sách đen”.

Con đường hình thành tài sản của Casino ở Việt Nam

Ở Việt Nam, Casino sở hữu nhiều pháp nhân, bao gồm Công ty cổ phần bất động sản (BĐS) Việt Nhật (Công ty Việt Nhật) với 17 chi nhánh và 32 siêu thị Big C tại Việt Nam. Thương hiệu Big C là của Casino và Cavi Retail Ltd HongKong sở hữu thương hiệu Big C Việt Nam, vì vậy có cơ sở để giả định rằng Casino là chủ sở hữu thực sự của Cavi Retail Ltd HongKong.

Trên cơ sở này, có thể phân tích để hình thành sơ đồ giả định tổ chức của Casino liên quan tới việc chuyển nhượng Big C ở Việt Nam.

Để hình thành mô hình này, trước hết phải kể đến sự tham gia của một số doanh nghiệp (DN) trong nước. Các DN này sử dụng chính sách khuyến khích đầu tư, ưu đãi thuế thu nhập doanh nghiệp (TNDN) và miễn tiền thuê đất theo ngành nghề kinh doanh tại vùng nông thôn đặc biệt khó khăn để thành lập công ty con ở chính địa phương dự kiến thành lập siêu thị Big C.

Các công ty này sẽ xin lập “Dự án nông nghiệp nông thôn khuyến khích đầu tư” với diện tích đất hàng chục héc-ta rồi xây dựng cơ sở hạ tầng (siêu thị, bãi đỗ xe, khu nhà ở, biệt thự liền kề…). Với dự án đó, công ty Việt Nam sẽ được giao đất trong thời hạn 50 năm, hỗ trợ giải phóng mặt bằng, miễn giảm nhiều loại thuế, phí kể từ khi hoàn thành xây dựng cơ sở hạ tầng.

Sau đó công ty Việt Nam này chuyển nhượng riêng quyền sử dụng phần đất và hạ tầng của siêu thị kèm theo các ưu đãi đó cho Công ty Việt Nhật, với điều kiện bên nhận chuyển nhượng không phải trả thêm bất kỳ khoản tiền hoặc khoản phí nào cho Nhà nước.

BĐS này lại tiếp tục được chuyển giao, ủy quyền cho các siêu thị Big C mới được thành lập tại địa phương trên để hưởng ưu đãi thuế và các khoản phí khác.

Chuyển nhượng bất động sản cần tách riêng để nộp thuế

Nếu chỉ căn cứ vào những dấu hiệu bên ngoài, với sự tham gia của 3 chủ thể là Tập đoàn Casino (Pháp), Công ty Cavi Retail Ltd (Hồng Kông) và Hệ thống các siêu thị BigC Việt Nam cho thấy đã hình thành thu nhập chịu thuế ở Việt Nam từ hệ thống bán lẻ.

Tuy nhiên căn cứ mô hình trên, về hình thức chuyển nhượng 1 pháp nhân ở Hồng Kông giữa 2 pháp nhân ở Pháp và Thái Lan, thì dù áp dụng nguyên tắc đánh thuế tại nguồn của Việt Nam cũng khó có căn cứ pháp lý vững chắc để buộc các bên tham gia chuyển nhượng Big C Việt Nam tự nguyện thực hiện nghĩa vụ thuế chuyển nhượng đối với thu nhập từ BĐS và thương hiệu phát sinh ở Việt Nam. Nguyên nhân cơ bản là thiếu các cơ sở cụ thể chứng minh có khoản thu nhập từ việc chuyển nhượng này.

Vì vậy dưới góc độ pháp lý, việc xác định đủ các điều kiện đánh thuế thu nhập là cực kỳ khó khăn do bị “che khuất” bởi chuyển nhượng thương hiệu Big C Việt Nam và Cavi Retail Ltd vẫn giữ nguyên là “bình phong” sở hữu các cơ sở kinh doanh, siêu thị Big C ở Việt Nam, đặc biệt là không có sự thay đổi về chủ sở hữu, nhân sự của Công ty Việt Nhật.

Mặt khác việc Casino chọn một công ty ở Hồng Kông để thực hiện chuyển nhượng tài sản và quyền tài sản ở Việt Nam là tính toán cực kỳ kỹ lưỡng. Bởi Hồng Kông không tính thuế đối với khoản thu nhập từ nước ngoài. Ngay cả trong trường hợp Tập đoàn Casino có báo cáo chính thức và kê khai khoản thu nhập chịu thuế sau chuyển nhượng cho cơ quan thuế nhằm mục đích đổi chủ sở hữu BigC ở Việt Nam hoặc xin phép thay đổi giấy chứng nhận DN hoặc Giấy phép đầu tư… thì khả năng các bên chuyển nhượng áp dụng hình thức chuyển giá cũng sẽ rất cao dẫn đến Việt Nam cũng không thu được khoản thuế thực sự ở thương vụ chuyển nhượng này.

Theo phân tích về chiến lược và mô hình kinh doanh của Tập đoàn Casino và thực tế tập đoàn này vẫn duy trì thương hiệu Big C ở các nước khác, nên bản chất ở đây là chuyển nhượng BĐS bao gồm quyền sử dụng BĐS, tài sản gắn liền với đất và cho thuê BĐS.

Đối với thu nhập từ hoạt động chuyển nhượng BĐS, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, phải xác định riêng để kê khai nộp thuế theo Điều 7.3 Luật thuế TNDN 2008 và Điều 1.4 Luật thuế TNDN sửa đổi, bổ sung năm 2013.

Căn cứ để tính thu nhập chịu thuế là tổng trị giá chuyển nhượng BĐS trừ giá vốn BĐS và các chi phí được trừ liên quan đến hoạt động chuyển nhượng BĐS sau đó nhân với mức thuế 20% theo Điều 16 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 và Thông tư 96/2015/TT-BTC ngày 22/6/2015.

Trường hợp không tách riêng được giá trị chuyển nhượng thương hiệu Big C và giá trị BĐS của 32 siêu thị Big C thì căn cứ và khung giá đất do UBND tỉnh, thành phố quy định. Như vậy, cơ quan thuế không cần phải dựa vào thông tin không chính thức về giá trị chuyển nhượng hệ thống siêu thị Big C Việt Nam (khoảng 920 triệu EUR tương đương khoảng 23.500 tỷ đồng) cũng có đủ căn cứ vững chắc để tính ra số thuế phải nộp cho ngân sách hàng nghìn tỷ đồng.

Ngoài ra cần xem xét lại việc hình thành tài sản của Tập đoàn Casino ở Việt Nam và việc chuyển nhượng dự án có được kèm theo các ưu đãi hay không, cũng như áp dụng các biện pháp chống chuyển giá theo pháp luật hiện hành, các hiệp định tránh đánh thuế hai lần và các điều ước quốc tế mà Việt Nam đã tham gia và ký kết

Theo Thời báo Tài chính Việt Nam