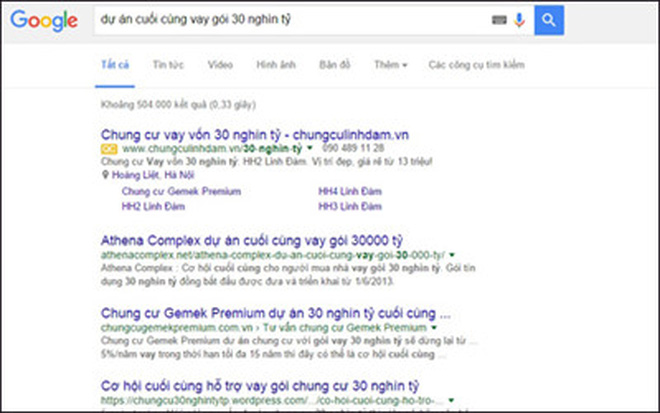

Người mua nhà cần cảnh giác và thận trọng trước những lời tư vấn “lách luật” nhằm vay tiền từ gói tín dụng ưu đãi 30.000 tỷ đồng.

NHNN vừa ban hành Thông tư 14/2015/TT-NHNN (Thông tư 14) sửa đổi bổ sung một số điều của thông tư 19/2013/TT-NHNN của Thống đốc NHNN quy định về việc mua, bán và xử lý nợ xấu của Công ty Quản lý tài sản của các TCTD (VAMC).

Ảnh minh họa

Thông tư 14 gồm 3 điều trong đó bổ sung quy định về phát hành, sử dụng và thanh toán trái phiếu VAMC để mua nợ xấu theo giá trị thị trường; và sửa đổi bổ sung các quy định về phát hành, sử dụng, trích lập dự phòng rủi ro và thanh toán trái phiếu đặc biệt của VAMC.

Thông tư 14 cũng bổ sung quy định về quản lý ngoại hối trong hoạt động mua, bán nợ của VAMC; sửa đổi bổ sung quy định về mua nợ xấu theo giá trị thị trường; cơ cấu lại nợ; bán nợ xấu đã mua. Sửa đổi, bổ sung quy định về việc TCTD phải trích lập, sử dụng dự phòng rủi ro đối với trái phiếu đặc biệt; VAMC trích lập và sử dụng dự phòng rủi ro để xử lý đối với khoản nợ xấu đã mua theo giá trị thị trường.

Về trách niệm của tổ chức, cá nhân có liên quan, Thông tư 14 quy định bổ sung trách nhiệm của VAMC, TCTD phù hợp với các nội dung sửa đổi nêu trên.

Trái phiếu và trái phiếu đặc biệt

Thông tư 14 nêu rõ: Trái phiếu phát hành trực tiếp cho TCTD bán nợ để mua nợ xấu theo giá trị thị trường (sau đây gọi tắt là trái phiếu) là giây tờ có giá có thời hạn do VAMC phát hành trực tiếp cho TCTD bán nợ khi mua nợ xấu theo giá trị thị trường.

VAMC phát hành trái phiếu, trái phiếu đặc biệt để thanh toán cho các TCTD bán nợ khi mua nợ xấu của các TCTD. Việc phát hành trái phiếu, trái phiếu đặc biệt để thanh toán cho TCTD bán nợ được thực hiện riêng lẻ, căn cứ nhu cầu thực tế và kế hoạch phát hành trái phiếu trong Phương án mua nợ xấu theo giá trị thị trường, Phương án phát hành trái phiếu đặc biệt đã được NHNN chấp thuận.

Một trái phiếu, trái phiếu đặc biệt được phát hành tương ứng với một khoản nợ xấu đã được mua, bán. Trường hợp khoản nợ xấu đã được mua, bán là khoản tín dụng hợp vốn, VAMC phát hành trái phiếu, trái phiếu đặc biệt tương ứng cho từng TCTD tham gia cấp tín dụng hợp vốn.

Mệnh giá trái phiếu có giá trị bằng giá mua, bán của khoản nợ xấu. Mệnh giá trái phiếu đặc biệt có giá trị bằng giá mua, bán của khoản nợ xấu được quy định tại khoản 1 Điều 14 Nghị định số 53/2013/NĐ-CP.

Trái phiếu, trái phiếu đặc biệt được phát hành bằng VND. Trái phiếu được chuyển nhượng giữa NHNN với các TCTD và giữa các TCTD với nhau. Trái phiếu đặc biệt không được chuyển nhượng.

Trái phiếu, trái phiếu đặc biệt có lãi suất 0%. Thời hạn của trái phiếu được xác định theo thỏa thuận giữa VAMC và TCTD bán nợ, tối thiểu là 01 năm. Trường hợp số tiền thu hồi nợ chưa đủ để thanh toán trái phiếu khi trái phiếu đến hạn thanh toán, VAMC quyết định gia hạn thời hạn của trái phiếu, tối đa không qua 3 năm, trừ trường hợp có sự đồng ý của chủ sở hữu trái phiếu.

Thời hạn của trái phiếu đặc biệt tối đa là 5 năm. Trường hợp phát hành trái phiếu đặc biệt để mua nợ xấu của các TCTD đang thực hiện phương án tái cơ cấu hoặc gặp khó khăn về tài chính thì thời hạn của trái phiếu đặc biệt tối đa không quá 10 năm.

Điều kiện mua nợ theo giá trị thị trường

Thông tư 14 quy định rõ, căn cứ Phương án mua nợ theo giá trị thị trường đã được NHNN chấp thuận, năng lực tài chính, hiệu quả kinh tế và điều kiện thị trường, VAMC quyết định và chịu trách nhiệm về việc mua khoản nợ xấu theo giá trị thị trường.

VAMC chỉ được mua khoản nợ xấu theo giá trị thị trường khi đã thực hiện đánh giá khoản nợ xấu đáp ứng các điều kiện theo quy định; được VAMC đánh giá là có khả năng thu hồi đầy đủ số tiền mua nợ và tài sản đảm bảo của khoản nợ xấu có khả năng phát mại hoặc khách hàng vay có triển vọng phục hồi khả năng trả nợ.

Bên cạnh đó, VAMC phải xác định giá trị thị trường của khoản nợ xấu, kể cả tài sản đảm bảo của khoản nợ xấu đó; đánh giá hiệu quả kinh tế, rủi ro và khả năng thu hồi vốn mua khoản nợ xấu; Phân tích, đánh giá thực trạng và triển vọng của khoản nợ xấu, khách hàng vay, bên đảm bảo, bên có nghĩa vụ trả nợ và các điều kiện thỏa thuận mua nợ với TCTD bán nợ; Dự kiến các biện pháp khả thi xử lý nợ, tài sản đảm bảo của khoản nợ xấu.

Bán nợ xấu đã mua

Thông tư 14 nêu rõ, VAMC bán nợ xấu theo các nguyên tắc sau đây: Tuân thủ đúng quy định của pháp luật; Bảo đảm sự công khai, minh bạch; Thu hồi tối đa khoản nợ, kể cả lãi, phí phải trả (nếu có); Nghiêm cấm tổ chức, cá nhân lợi dụng việc mua bán nợ xấu để hưởng lợi bất hợp pháp.

Giá bán nợ là mức giá cao nhất trên cơ sở so sánh, tham khảo các mức giá chào mua của khoản nợ xấu đó hoặc mức giá của khoản nợ xấu có chất lượng tương đương hoặc giá trị khoản nợ xấu do VAMC, tổ chức có chức năng định giá độc lập xác định để giảm tổn thất trong xử lý nợ xấu.

Bên cạnh đó, VAMC phải bán khoản nợ xấu đã mua theo phương thức bán đấu giá hoặc chào giá cạnh tranh. Trường họp bán đấu giá hoặc chào giá cạnh tranh ít nhât một lần không thanh, VAMC được thỏa thuận trực tiếp với bên mua nợ, bao gồm cả bên mua nợ đã tham gia đấu giá hoặc đã nộp hồ sơ chào giá cạnh tranh và bán khoản nợ cho bên mua nợ trả giá cao nhất.

Việc bán đấu giá khoản nợ xấu thực hiện theo các quy định tại Thông tư này và quy định của pháp luật về bán đấu giá tài sản của VAMC.

Việc bán khoản nợ xấu theo phương thức chào giá cạnh tranh phải có sự tham gia của ít nhất 02 bên mua nợ không phải là người có liên quan với nhau theo quy định của Luật các TCTD. VAMC tự định giá hoặc thuê tổ chức định giá độc lập định giá khoản nợ xấu để xác định giá chào bán khoản nợ xấu...

Thông tư 14 cũng quy định rõ, việc bán nợ xấu theo phương thức chào giá cạnh tranh được coi như không thành trong các trường hợp sau: Có ít hơn 2 bên mua nợ nộp hồ sơ chào giá; Giá cao nhất đã trả thấp hơn mức chào giá của VAMC.

VAMC cũng có thể ủy quyền cho TCTD bán khoản nợ xấu theo các yêu cầu, điều kiện do VAMC xác định bảo đảm tuân thủ quy định tại Thông tư này.

Thông tư 14 cũng quy định rõ việc trích lập, sử dụng dự phòng để xử lý rủi ro đối với các khoản nợ xấu được mua theo giá trị thị trường.

1

1Người mua nhà cần cảnh giác và thận trọng trước những lời tư vấn “lách luật” nhằm vay tiền từ gói tín dụng ưu đãi 30.000 tỷ đồng.

2

2Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

3

3Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

4

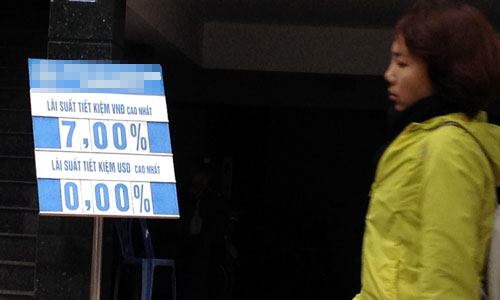

4Không chỉ trả tiền chênh khi gửi VND, một số nhà băng còn cộng thêm lãi suất cho khách gửi đôla, dù trần quy định hiện hành là 0%.

5

5“Phần quà” này chỉ dành riêng cho các ngân hàng thương mại nhà nước...

6

6Tờ Nikkei đưa tin, Tập đoàn năng lượng Nhật Bản JX Nippon Oil & Energy sẽ chi khoảng 20 tỷ yên (tương đương 117 triệu USD) để mua 10% cổ phần tại Tập đoàn Xăng dầu Việt Nam (Petrolimex). Hai bên đã trải qua quá trình đàm phán kể từ tháng 12/2014.

7Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

8Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

9

9Nhiều ngân hàng tăng lãi suất huy động làm tăng mối lo lãi suất sẽ tăng, song theo TS. Lê Thành Trung, việc đánh giá một động thái lãi suất trên thị trường chỉ dựa vào một trạng thái trên thị trường thì chưa thể phản ánh được tổng thể.

10Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự