Xuất hiện tại Việt Nam từ hơn 10 năm về trước nhưng tới nay kênh tài chính tiêu dùng mới chỉ chiếm khoảng 6% tổng dư nợ của toàn hệ thống.

Về nguyên tắc, các ngân hàng Việt Nam chỉ bán ngoại tệ cho một số đối tượng nhất định, nên nhà đầu tư đánh tráo lãi suất chưa chắc đã mua lại được số USD cần thiết để chuyển ra nước ngoài. Nhưng thực tế thì điều này vẫn “lách” được....

Gần đây báo chí đã cho biết có những trường hợp một số người dân dùng nguồn vốn USD của mình gửi vào ngân hàng lãi suất 0%/năm để lấy sổ tiết kiệm rồi dùng sổ tiết kiệm đó cầm cố vay VND lãi suất chỉ khoảng 6-7%/năm, sau đó dùng tiếp nguồn VND đó đi gửi ngân hàng khác với lãi suất 8%/năm. Như vậy, người gửi ngoại tệ vừa có được chênh lãi suất từ 1-2%/năm vừa có khả năng hưởng lợi khi tỷ giá tăng (VND mất giá).

Trước hiện tượng này, Ngân hàng Nhà nước (NHNN) cho biết hiện tượng này không dễ thực hiện vì việc vay VND với lãi suất 6-7%/năm bằng thế chấp sổ tiền gửi USD sẽ rất hạn chế về kỳ hạn, khoảng 1-6 tháng, trong khi đem gửi số VND vào ngân hàng để hưởng lãi suất 8%/năm thì sẽ thường phải gửi ở các kỳ hạn dài, tạo ra khoảng trống kỳ hạn, tạo rủi ro cho việc đánh tráo lãi suất và đảo vốn.

Quả thật, việc tìm kiếm chênh lệch lãi suất VND đủ lớn giữa các ngân hàng và quản lý rủi ro kỳ hạn giữa tiền vay VND và tiền gửi VND là không hề dễ dàng nên có thể nói việc đánh tráo lãi suất theo cách trên đa phần chỉ tồn tại trên lý thuyết.

Tuy vậy, sự việc có thể sẽ khác nếu nhà đầu tư dùng vốn USD huy động bên ngoài Việt Nam với lãi suất thấp, đem thế chấp để vay VND tại ngân hàng sau đó gửi tiết kiệm bằng VND với gần như bất cứ kỳ hạn nào, chẳng hạn 6 tháng hoặc 1 năm, hưởng lãi suất tương ứng. Khi khoản tiền tiết kiệm VND đến hạn, họ rút ra rồi đổi ngược trở lại USD và chuyển ra nước ngoài. Lúc này, lợi nhuận của khoản đầu tư đánh tráo lãi suất này sẽ phụ thuộc vào biến động tỷ giá VND/USD và chênh lệch lãi suất giữa vay USD ở nước ngoài và gửi VND ở ngân hàng trong nước.

Cụ thể cơ chế này như sau. Ví dụ, nhà đầu tư huy động 1.000 USD bên ngoài Việt Nam với lãi suất 2%/năm trong 1 năm. Người này mang 1.000 USD về Việt Nam, chuyển sang VND theo tỷ giá 22.500 VND/USD được 22,5 triệu VND và gửi vào ngân hàng dưới dạng tiết kiệm kỳ hạn 1 năm, hưởng lãi suất 7%/năm. Sau 1 năm, số tiền VND cả gốc và lãi của nhà đầu tư tăng lên thành 24,075 triệu. Vào thời điểm đó, giả sử tỷ giá VND/USD tăng lên thành 23.000 VND/USD. Với tỷ giá này, nhà đầu tư chỉ mua lại được 1.047 USD. So với số tiền USD vay ban đầu kèm lãi có tổng số là 1.000+20=1.020 thì nhà đầu tư sẽ thu được 27 USD tiền lãi (tức 2,7% lợi nhuận tính trên số USD huy động ở nước ngoài mang về Việt Nam đầu tư).

Để tính chi li hơn thì nhà đầu tư còn phải mất thêm phí chuyển tiền từ nước ngoài về Việt Nam và ở chiều ngược lại nên tỷ suất lợi nhuận đầu tư theo kiểu này có thể sẽ nhỏ hơn 2,7%, tùy thuộc mức phí chuyển tiền 2 chiều.

Tóm lại, nhà đầu tư vẫn có thể thu lợi nhuận lớn khi tỷ giá VND/USD được giữ tương đối ổn định (nếu VND có mất giá thì cũng không đáng kể) trong khi lãi suất VND đứng ở mức cao, chênh lệch lớn với lãi suất huy động USD ở nước ngoài như hiện nay. Ẩn số, và cũng là rủi ro, trong bài toán này, ngoài biến động tỷ giá VND/USD, là chi phí và rủi ro khi chuyển tiền 2 chiều giữa Việt Nam và nước ngoài (chủ yếu ở chiều từ Việt Nam ra nước ngoài), cũng như chi phí và rủi ro hoán chuyển giữa VND và USD (chủ yếu ở chiều từ VND sang USD) ở Việt Nam.

Về nguyên tắc, các ngân hàng Việt Nam chỉ bán ngoại tệ cho một số đối tượng nhất định, nên nhà đầu tư đánh tráo lãi suất chưa chắc đã mua lại được số USD cần thiết để chuyển ra nước ngoài. Nhưng thực tế thì điều này vẫn “lách” được, ít nhất là nhờ sự tồn tại của “chợ đen” ngoại tệ. Tất nhiên là rủi ro thì vẫn còn đó, khi việc mua bán ngoại tệ kiểu này bị đặt ra ngoài vòng pháp luật và khoản tiền được giao dịch có khả năng bị tịch thu nếu bị phát hiện.

Cũng theo nguyên tắc, chỉ có một số trường hợp hữu hạn theo quy định của pháp luật thì mới được chuyển USD ra nước ngoài. Nhưng điều này ít ra thì cũng có thể “lách” được nhờ sự tồn tại của những đường dây chuyển tiền lậu với chi phí chuyển tiền trong khoảng một vài phần trăm tính trên số tiền chuyển. Nhà đầu tư bên cạnh chuyện phải trả chi phí này còn phải chịu thêm rủi ro là số tiền được hứa chuyển “một đi không trở lại”. Ngoài ra, cũng không thể phủ nhận nhiều kênh chuyển tiền “lậu” nhưng mà… hợp pháp, ví dụ như lập hợp đồng nhập khẩu khống, hoặc khai khống tăng giá trị hợp đồng để hợp pháp chuyện được mua USD từ ngân hàng thương mại Việt Nam và sau đó chuyển USD ra nước ngoài.

Ngoài ra, vẫn còn nhiều trường hợp kinh doanh đánh tráo lãi suất “cò con” khi thực hiện ở quy mô tương đối nhỏ kết hợp xuất nhập cảnh ra vào Việt Nam, mang theo đúng số ngoại tệ được phép theo quy định khi xuất cảnh, và không bị những rủi ro liên quan đến chuyển tiền ra vào Việt Nam.

Vậy, trong bối cảnh sự tồn tại của thị trường chợ đen ngoại tệ và các đường dây chuyển tiền lậu là điều hầu như không thể dẹp nổi thì bài học rút ra từ phương thức đánh tráo lãi suất trên là NHNN không nên cam kết một tỷ giá ở một mức cố định nào đó hoặc trong một phạm vi nhất định nào đó làm cơ sở cho nhà đầu tư và đầu cơ tiến hành kinh doanh đánh tráo lãi suất.

Đồng thời, lãi suất VND cũng không nên để đến mức bị “treo” quá cao so với khu vực và quốc tế (đằng nào thì lãi suất cao cũng là điều không tốt cho nền kinh tế, trừ khi có lạm phát cao). Chính sách tiền tệ của NHNN vì thế phải linh hoạt hơn để tạo dựng được một mặt bằng lãi suất hợp lý, kích thích các hoạt động sản xuất kinh doanh trong nước nhưng không kích thích các hành vi kinh doanh đánh tráo lãi suất.

1

1Xuất hiện tại Việt Nam từ hơn 10 năm về trước nhưng tới nay kênh tài chính tiêu dùng mới chỉ chiếm khoảng 6% tổng dư nợ của toàn hệ thống.

2

2Để tạo thuận lợi cho TCTD trong quá trình xử lý tài sản đảm bảo cần có quy định riêng cho TCTD về việc xử lý đấu giá tài sản không thành.

3

3Lãi cao bị gọi là “hút máu”, lãi thấp bị xem như “tội đồ” với ngân sách, chung quy vì liên quan đến nhiều phía lợi ích...

4

4Trong mùa cao điểm cuối năm, nhu cầu vốn của DN luôn cao hơn các quý trước.

5

5Sáng qua người viết có tham dự cuộc tọa đàm tại một tổng công ty nhà nước lớn và là thương hiệu có tiếng ở miền Đông Nam bộ.

6

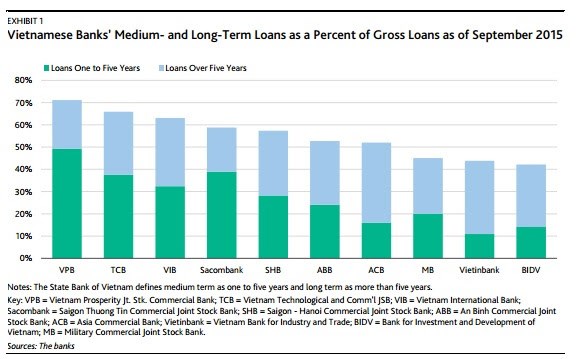

6Thông tư số 15/2015/TT-NHNN “Hướng dẫn giao dịch ngoại tệ trên thị trường ngoại tệ của các tổ chức tín dụng” ban hành ngày 2-10-2015 và có hiệu lực ngay từ đầu tuần này đưa ra những quy định mới có tính kỹ thuật về giao dịch ngoại hối của các ngân hàng.

7

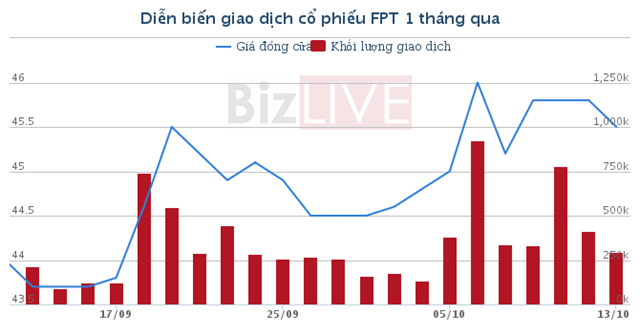

7Chính phủ vừa có văn bản số 1787/TTg-ĐMDN gửi Tổng công ty đầu tư và kinh doanh vốn nhà nước (SCIC) về việc thoái vốn hoàn toàn khỏi một số doanh nghiệp, trong đó có FPT và FPT Telecom.

8

8Theo Goldman Sachs, cuộc khủng hoảng tài chính, bắt đầu từ năm 2008 với sự sụp đổ của thị trường bất động sản và lĩnh vực ngân hàng đầu tư tại Mỹ, có vẻ vẫn chưa kết thúc.

9

9Theo BVSC, với diễn biến lạm phát thấp cùng những nỗ lực của Chính phủ, nhiều khả năng mặt bằng lãi suất sẽ được giữ ở mức ổn định như hiện nay đồng thời sẽ không có thêm đợt phá giá VND nào nữa trong quý IV.

10

10Đây là một trong những khuyến cáo của TS. Nguyễn Trí Hiếu về việc NHNN sử dụng dự trữ ngoại hối để bán ra nhằm can thiệp thị trường, bình ổn tỷ giá.

![[Chart] Ngân hàng Việt Nam đang ở đâu so với khu vực?](http://kinhte.jcapt.com/img1/store/chart-ngan-hang-viet-nam-dang-o-dau-so-voi-khu-vuc.jpg)

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự