Vấn đề cấp bách hiện nay đối với tái cấu trúc hệ thống ngân hàng phải bắt đầu từ giải quyết nợ xấu, tài sản đảm bảo và rào cản của thủ tục vay vốn. Đó chính là những “nút thắt” cần hóa giải để hệ thống ngân hàng hoạt động trơn tru.

Đã gần mười năm kể từ khi bong bóng nhà đất bùng nổ tại Mỹ và 6 năm kể từ khi vụ vỡ nợ của Hy Lạp gây ra cuộc khủng hoảng đồng euro. Lần này, khủng hoảng nợ đang gõ cửa các thị trường mới nổi. Theo một thăm dò của America Merrill Lynch, các nhà đầu tư cho rằng, hai rủi ro lớn nhất đối với nền kinh tế thế giới hiện nay là đà suy thoái của kinh tế Trung Quốc và cuộc khủng hoảng nợ tại các thị trường mới nổi.

Thị trường mới nổi hiện nay có tỷ giá hối đoái linh hoạt hơn, dự trữ lớn hơn và một phần nhỏ các khoản nợ bằng ngoại tệ. Tuy nhiên, tăng trưởng khó khăn hơn so với mong đợi, làm suy yếu nền kinh tế thế giới ngay cả khi Cục Dự trữ Liên bang Mỹ (FED) bắt đầu tăng lãi suất.

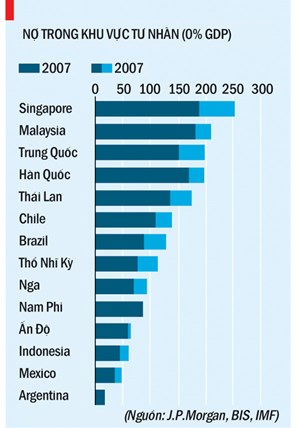

Khi bong bóng tại các nước giàu vỡ, lãi suất tiền gửi xuống mức thấp lịch sử, dòng chảy của vốn đổi hướng: tiền từ các nước giàu đổ về các nước nghèo hơn. Nhưng dòng vốn này dẫn đến tình trạng vay quá nhiều và nhiều khoản nợ phát sinh từ các dự án thiếu thận trọng. Tính chung, nợ ở thị trường mới nổi đã tăng từ 150% GDP năm 2009 lên 195%. Nợ của công ty đã tăng từ dưới 50% GDP năm 2008 lên gần 75%. Tỷ lệ nợ trên GDP của Trung Quốc đã tăng gần 50% trong 4 năm qua.

Ở những nước có nợ khu vực tư nhân đã tăng lên hơn 20% GDP, tốc độ tăng trưởng GDP chậm lại trung bình gần 3%. Theo HSBC, các công ty ở thị trường mới nổi có mức nợ trung bình 90% GDP; riêng ở châu Á, nợ phi tài chính của công ty đã tăng từ 80% GDP năm 2009 lên 125%. Tăng trưởng chậm sẽ khiến việc trả nợ ngày càng khó khăn hơn, đặc biệt các khoản vay được tính bằng USD. Xu hướng này sẽ khuyến khích các chính phủ phải can thiệp nhiều hơn vào nền kinh tế, áp đặt thuế cao hơn hoặc kiểm soát giá cả.

Các chính phủ tìm cách đổ lỗi cho giới đầu cơ hoặc các công ty nước ngoài. Do đó sẽ khiến suy yếu niềm tin của nhà đầu tư, giảm đầu tư trực tiếp nước ngoài và khiến các nhà đầu tư rút vốn. Capital Economics tính toán rằng có hơn 260 tỷ USD chảy ra khỏi các thị trường mới nổi trong quý III/2015. Về danh nghĩa, con số này thậm chí còn lớn hơn so với khoản "tháo chạy" của các nhà đầu tư trong cuộc khủng hoảng 2008-09.

Các nền kinh tế mới nổi hiện có thể chia thành ba nhóm. Nhóm thứ nhất gồm những nước có sự bùng nổ tín dụng kéo theo hậu quả từ từ, chứ không phải một cú sốc. Chẳng hạn, Trung Quốc có thặng dư tài khoản vãng lai lớn, dự trữ ngoại hối ở mức 3.500 tỷ USD trong tháng 10, gấp ba lần so với nợ nước ngoài. Nhưng khi nợ chồng chất, công suất dư thừa trong các ngành sản xuất dẫn đến bán phá giá trên thị trường khiến tăng trưởng tiêu hao và cũng đặt ra mối đe dọa của một cuộc khủng hoảng nghiêm trọng dù không phải ngay lập tức.

Nhóm các nước thứ hai thiếu các phương tiện tương tự để bảo lãnh cho vay rủi ro cao. Chẳng hạn, thị trường trái phiếu của Brazil đã tăng gấp 12 lần kể từ năm 2007. Thâm hụt tài khoản vãng lai khiến nước này dựa vào vốn nước ngoài, dẫn đến tê liệt chính trị và thiếu linh hoạt tài chính để trấn an các nhà đầu tư.

Trong khi đó, ngân hàng của Malaysia có rất nhiều khoản nợ nước ngoài và nợ hộ gia đình trên thu nhập có tỷ lệ cao nhất trong các nền kinh tế đang phát triển, trong khi dự trữ ngoại hối mỏng và thặng dư tài khoản vãng lai được dự báo sẽ co lại. Thổ Nhĩ Kỳ ngày càng khó khăn khi thâm hụt tài khoản vãng lai đi kèm lạm phát cao và nợ chủ yếu bằng ngoại tệ trong khi đồng lira đã giảm.

Nhóm thứ ba là những nền kinh tế sẽ thoát khỏi rắc rối nghiêm trọng hoặc đã trải qua những gì tồi tệ nhất. Trong số này, kinh tế Ấn Độ đang trong tình tốt hơn hơn bất kỳ nền kinh tế mới nổi lớn khác. Argentina, một "con nợ" lâu năm nhưng nợ tư nhân thấp, cũng có thể tỏa sáng nếu một nhà cải cách thắng cử tổng thống trong năm nay.

Theo một khảo sát của Bloomberg, các nền kinh tế đang phát triển được dự báo sẽ tăng trưởng 4% trong năm nay, tốc độ thấp nhất kể từ năm 2009. Quỹ Tiền tệ Quốc tế (IMF) dự báo dựa trên chu kỳ nợ trong quá khứ cho thấy nhiều khả năng các thị trường mới nổi sẽ xảy ra suy thoái. Tốc độ tăng trưởng thấp hơn tại các thị trường mới nổi ảnh hưởng lợi nhuận của các công ty đa quốc và các dòng tiền của các nhà xuất khẩu. Giá hàng hóa thấp giúp các nhà nhập khẩu dầu nhưng lại gây áp lực đối với những lao động và giới buôn bán trong ngành khai thác dầu mỏ, đang mắc nợ khoảng 3.000 tỷ USD.

Nền kinh tế mở của châu Âu có nhiều lý do để nới lỏng tiền tệ hơn nữa, qua đó về lâu dài sẽ "hạ nhiệt" được các nền kinh tế mới nổi. Nhưng chính sách tiến thoái lưỡng nan của Mỹ mới thực sự là vấn đề nghiêm trọng. Sự bất đồng trong chính sách tiền tệ giữa Mỹ và phần còn lại của thế giới sẽ gây áp lực lên đồng USD, làm tổn thương xuất khẩu và thu nhập của người dân Mỹ. Nếu vậy, cuộc khủng hoảng nợ của thế giới có thể sẽ quay lại ngay nơi mà nó bắt đầu.

1

1Vấn đề cấp bách hiện nay đối với tái cấu trúc hệ thống ngân hàng phải bắt đầu từ giải quyết nợ xấu, tài sản đảm bảo và rào cản của thủ tục vay vốn. Đó chính là những “nút thắt” cần hóa giải để hệ thống ngân hàng hoạt động trơn tru.

2

2"Vừa rồi Trung Quốc phá giá đồng nhân dân tệ, ngay lập tức Việt Nam phá giá theo, nhưng phá giá rất ít so với đồng USD, kể cả Philippines, Indonesia…chưa đến 5%".

3

3Nếu Mỹ quyết định tăng lãi suất sau phiên họp 16-17/9 sẽ khiến đồng đôla mạnh lên và tiếp tục là thử thách với điều hành chính sách tiền tệ, tỷ giá của Việt Nam.

4

4Tại “Diễn đàn CFO Việt Nam 2015” do câu lạc bộ Giám đốc tài chính Việt Nam (VCFO) tổ chức tại TP.HCM chiều ngày 24/11, các diễn giả cho rằng, vấn đề quan trọng và rất khó khăn trong hoạt động doanh nghiệp trong hội nhập toàn cầu là quản trị tài chính trong bối cảnh tiền tệ hiện nay.

5

5Từ thu nhập có được, sau khi chi tiêu cho đời sống, phần còn lại được dân cư tích lũy thành tiền tiết kiệm. Cùng với tốc độ tăng trưởng GDP bình quân 15 năm qua đạt 6,5%/năm, thu nhập của dân cư được cải thiện rõ rệt.

6

6Theo TS Cấn Văn Lực, hiện có bốn nguồn tiền xử lý nợ xấu. Thứ nhất là ngân sách nhà nước với trị giá khoảng 2.000 tỉ đồng. Thứ hai là nguồn phát hành trái phiếu. Thứ ba, lấy “mỡ nó rán nó”, nợ xấu mua về để quay vòng vốn. Thứ tư là dùng phương pháp tận thu, bán tài sản đảm bảo, tái cơ cấu và thu lãi, xử lý khoản nợ còn lại”.

7

7Đến thời điểm này của năm 2015, lần đầu tiên thu hút đầu tư tại Đồng Nai chạm mốc 2,2 tỷ USD/năm và dự báo đến cuối năm nay, con số hơn 2,2 tỷ USD sẽ còn tăng thêm nữa. Theo đó, nhiều KCN tại Đồng Nai đã và đang được lấp đầy diện tích đất cho thuê bởi một làn song đầu tư mới và có xu hướng gia tăng mạnh mẽ, nhất là từ sau khi TPP kết thúc đàm phán.

8

8Theo ý kiến chuyên gia, tỉ giá VND/USD tăng chủ yếu do yếu tố tâm lý, do các tin đồn về khả năng Cục Dự trữ liên bang Mỹ (Fed) sẽ tăng lãi suất vào tháng 12/2015.

9

9Theo Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến 20/10, các nước ASEAN có 2.705 dự án đầu tư vào Việt Nam còn hiệu lực với tổng vốn đăng ký là 56,85 tỉ USD, chiếm 20,9% tổng vốn đầu tư đăng ký của cả nước.

10

10Về bản chất, nợ xấu các ngân hàng có giảm nhưng chỉ giảm về tỷ lệ, còn xét về con số thực tế, nợ xấu, đặc biệt nợ có khả năng mất vốn không hề giảm mà ngược lại còn có dấu hiệu tăng mạnh.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự