Ủy ban Basel về giám sát ngân hàng (BCBS) đang thực hiện rà soát lại phương pháp tiếp cận đối với tài sản chịu rủi ro (RWA) phục vụ việc xem xét tỷ lệ an toàn vốn tối thiểu (CAR) - chỉ số quan trọng nhằm đánh giá “sức khỏe” của một ngân hàng.

Kết quả nghiên cứu cho thấy đồng tiền của Malaysia chịu rủi ro nhiều nhất so với những đồng tiền khác tại Đông Nam Á.

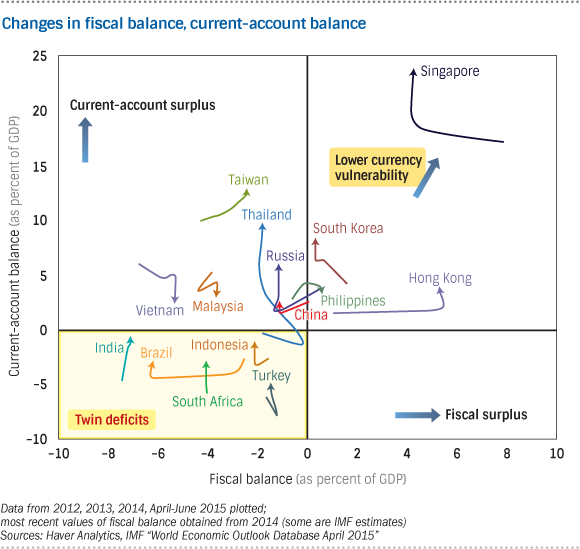

Nhìn chung, đồng tiền của những nước chịu "thâm hụt kép" dễ bị ảnh hưởng nhất.

Mặc dù Cục dự trữ liên bang Mỹ (Fed) chưa nâng lãi suất trong cuộc họp tháng Chín, Ngân hàng Trung ương vẫn còn hai cơ hội để thắt chặt chính sách tiền tệ trong năm 2015, đó là phiên họp trong tháng 10 này và tháng 12 tới.

Một số chuyên gia lo ngại đồng tiền của thị trường mới nổi sẽ giảm giá mạnh so với đồng USD, khi bạc xanh tìm đường quay trở lại thị trường Mỹ để đón lãi suất cao hấp dẫn.

Trong một phân tích mới nhất, Trung tâm nghiên cứu kinh tế Nhật Bản (JCER) đã đánh giá mức độ bị ảnh hưởng của tiền tệ một số nền kinh tế.

15 vùng lãnh thổ được nghiên cứu trong phân tích là Trung Quốc, Indonesia, Thái Lan, Malaysia, Philippines - những nước nằm trong báo cáo thường kỳ của JCER. Các quốc gia và vùng lãnh thổ tại châu Á được bổ sung là Hàn Quốc, Đài Loan, Hong Kong, Singapore, Việt Nam và Ấn Độ. Ngoài ra, Brazil, Thổ Nhĩ Kỳ, Nam Phi và Nga được đưa vào với mục đích so sánh

Nổi bật, kết quả nghiên cứu cho thấy đồng tiền của Malaysia chịu rủi ro nhiều nhất so với những đồng tiền khác tại Đông Nam Á.

Dự đoán phản ứng của cả một thị trường tiền tệ là nhiệm vụ phức tạp. Tuy nhiên để phục vụ mục đích phân tích, trung tâm đã chọn ra 5 chỉ báo kinh tế làm tiêu chí. Đó là cán cân vãng lai, cán cân tài khóa, nợ nước ngoài, tỷ giá hối đoái và tỷ lệ lạm phát.

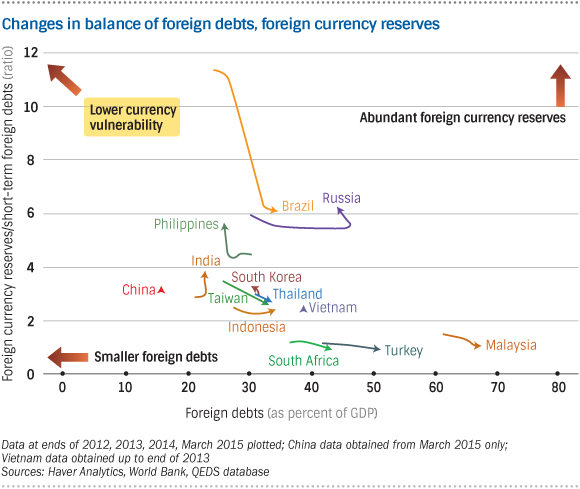

Nợ nhiều, dự trữ ít

Trong biểu đồ dưới đây, trục tung minh họa tỷ lệ của cán cân vãng lai trên GDP, trục hoành minh họa cán cân tài khóa của chính phủ trên GDP. Số liệu cán cân vãng lai và cán cân tài khóa được cập nhật trong 3 năm tính đến 2014.

Nhìn chung, đồng tiền của những nước chịu "thâm hụt kép" dễ bị ảnh hưởng nhất. Ấn Độ và Indonesia đang cải thiện đáng kể cán cân vãng lai. Các vùng lãnh thổ còn lại tại châu Á, ngoại từ Singapore, Hong Kong, Hàn Quốc và Philippines đang trong vùng thâm hụt tài khóa.

Đáng chú ý, thặng dư tài khoản vãng lai của Việt Nam và Malaysia đang thu hẹp dần.

Còn trong biểu đồ dưới đây, trục tung minh họa tỷ lệ nợ nước ngoài trên GDP, trục hoành minh họa tỷ lệ dự trữ ngoại hối trên nợ nước ngoài trong ngắn hạn. Số liệu cập nhật mới nhất tính đến tháng 3/2015.

Tính trên trục hoành, con số càng nhỏ chứng tỏ nợ nước ngoài càng thấp. Tính trên trục tung, con số càng lớn chứng tỏ dự trữ ngoại hối của nền kinh tế càng dồi dào, tăng sức "đề kháng" của đồng bản tệ.

Từ biểu đồ, có thể thấy đồng tiền của Malaysia chịu nhiều rủi ro nhất. Thổ Nhĩ Kỳ, Nga và Nam Phi đang gánh khối nợ nước ngoài khổng lồ, tuy nhiên vẫn thua Malaysia. Kho dự trữ ngoại hối của quốc gia tại Đông Nam Á này chỉ nhiều hơn 10% so với nợ nước ngoài trong ngắn hạn.

Thái Lan, Hàn Quốc, Đài Loan, Indonesia và Việt Nam cũng lún trong tình trạng tương tự, mặc dù mức độ nhẹ hơn. Tỷ lệ nợ nước ngoài vào khoảng 30 – 40%, kho dự trữ ngoại hối nhiều hơn gấp đôi so với nợ nước ngoài ngắn hạn.

Nợ nước ngoài của Philippines ở mức khiêm tốn so với khu vực, trong khi két tiền dự trữ cũng dồi dào hơn.

Xét đến lạm phát, tỷ lệ của Indonesia vào khoảng 7%, được xem là khá cao. Theo sau là Malaysia tại 3%. Tỷ lệ lạm phát tại Thái Lan và Philippines đang giảm hướng về mốc 1%.

Yếu tố chính trị

Theo nghiên cứu của JCER, đồng tiền của Malaysia không chỉ đối mặt rủi ro từ yếu tố Fed, mà còn chịu tác động từ hai biến động kinh tế đang thu hút sự chú ý của toàn thế giới, đó là giá dầu thô giảm và kinh tế Trung Quốc giảm tốc.

Malaysia không phải là nước duy nhất tại Đông Nam Á chịu tác động từ bất ổn chính trị. Ví dụ, Thái Lan đã chịu sự điều hành của chính quyền quân sự trong một thời gian dài. Indonesia đang đặt câu hỏi đối với khả năng lãnh đạo của Tổng thống Joko Widodo. Philippines sẽ bắt đầu bầu cử chính quyền mới vào tháng 5/2016.

Do đó, muốn dự đoán chuyển biến của thị trường tiền tệ tại Đông Nam Á, cần để mắt tới xu hướng chính trị bên cạnh kế hoạch nâng lãi suất của Fed, JCER lưu ý.

1

1Ủy ban Basel về giám sát ngân hàng (BCBS) đang thực hiện rà soát lại phương pháp tiếp cận đối với tài sản chịu rủi ro (RWA) phục vụ việc xem xét tỷ lệ an toàn vốn tối thiểu (CAR) - chỉ số quan trọng nhằm đánh giá “sức khỏe” của một ngân hàng.

2

2Cựu phó chủ tịch FED New York, ông Krishna Guha, cho rằng các nhà đầu tư không nên mặc định rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ không tăng lãi suất trong tháng 12, bất chấp việc thị trường đang hướng về khả năng lãi suất tăng vào đầu năm sau.

3

3Các công ty quản lý tài sản của Trung Quốc đang bán ra những tài sản có rủi ro cao nhưng đi kèm với mức lợi suất hấp dẫn trên thị trường thứ cấp.

4

4Có ý kiến cho rằng nên có cơ chế chia sẻ khoản chênh lệch giữa giá mua nợ xấu và giá bán theo tư duy thị trường: lỗ cùng chịu, lãi cùng chia.

5

5Có những lý do để lo ngại về việc Trung Quốc gia tăng đầu tư vào Việt Nam.

6

6Trong dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam, lĩnh vực môi trường thu hút ít hơn hẳn so với các lĩnh vực khác, dù áp lực môi trường ngày càng cao. Vấn đề cấp thiết đặt ra là phải thu hút vốn nhiều hơn nữa vào lĩnh vực này, đặc biệt là khi Hiệp định TPP vừa hoàn tất đàm phán.

7

7Việc nỗ lực thúc đẩy sự phát triển của thị trường cho vay tiêu dùng cũng là một biện pháp được các chuyên gia khuyến nghị để đẩy lùi hoạt động tín dụng đen.

8

8Mặc dù không nhìn thấy yếu tố rõ ràng nào có thể gây áp lực lớn cho tỷ giá từ nay đến hết 2015, tuy nhiên CTCK Vietcombank cho rằng rủi ro tỷ giá sẽ tiếp tục là vấn đề cần cân nhắc trong năm 2016.

9

9Việc Chính phủ thoái vốn khỏi 10 doanh nghiệp (DN) lớn đang tạo tâm lý tích cực cho thị trường. Tuy nhiên, câu hỏi đặt ra là bao giờ những "con gà đẻ trứng vàng" này mới chính thức được thả và đến khi nào nhà đầu tư mới được tiếp cận?

10

10Theo VEPR, tăng trưởng tín dụng có dấu hiệu nóng, vượt xa tốc độ tăng trưởng GDP danh nghĩa có thể dẫn tới nguy cơ bùng nổ lạm phát và bong bóng tài sản trong giai đoạn sau.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự