Trong một nhà thờ ở Thụy Điển, tài khoản của nhà thờ hiện ra trên màn hình lớn. Các tín đồ rút điện thoại để kích hoạt ứng dụng thanh toán điện tử và quyên góp tiền vào tài khoản.

Lĩnh vực tài chính điện tử của ở Trung Quốc đang phát triển vô cùng nhanh chóng và đây là minh chứng rõ ràng nhất cho xu thế ngành tài chính ngân hàng trên thế giới trong những năm tiếp theo.

Các doanh nghiệp thương mại điện tử tại Trung Quốc đã tăng cường các dịch vụ giao dịch, thanh toán, chuyển khoản, cho vay, đầu tư quasmartphone với tốc độ vượt qua quốc gia công nghệ hàng đầu thế giới là Mỹ.

Hiện nhiều người Trung Quốc không sử dụng thẻ tín dụng mà dùng các ứng dụng điện thoại để đầu tư, trả tiền dịch vụ, gọi xe taxi, đặt chỗ nhà hàng.

Riêng trong năm 2014, khoảng 1/4 tổng dân số Trung Quốc, tương đương với toàn dân số Mỹ, đã sử dụng dịch vụ thanh toán trực tuyến.

Thanh toán trực tuyến có thể đạt tổng giá trị 500 tỷ USD vào năm 2017.

Số liệu của Euromonitor cho thấy tổng giá trị thanh toán trực tuyến năm nay tại Trung Quốc có thể đạt 213 tỷ USD, cao hơn so với mức 163,5 tỷ USD của Mỹ.

Trong khi đó, ứng dụng thanh toán lớn nhất tại Trung Quốc là Alipay hiện đã thu hút được hơn 400 triệu người sử dụng. Đây là những con số vô cùng ấn tượng nếu so sánh với thị thanh toán trực tuyến của các quốc gia khác.

Ngoài ra, các công ty công nghệ Trung Quốc đang phát triển hệ thống cho phép khách hàng mở tài khoản ngân hàng qua điện thoại nhờ những bức “ảnh tự sướng”.

Đồng thời với đó, Hãng Morgan Stanley cho biết dịch vụ tín dụng trực tuyến cá nhân (P2P) ở Trung Quốc trong năm nay ước tính đạt tổng giá trị 33,2 tỷ USD, cao hơn 43% so với Mỹ. Thậm chí, con số này được dự đoán sẽ tăng gấp 3 lần trong 2 năm tới.

Sự phát triển mạnh mẽ của tài chính điện tử đã buộc chính quyền Bắc Kinh phải ban hành các quy định quản lý mới cho lĩnh vực này. Mới đây, Trung Quốc đã ban hành luật quy định giới hạn số tiền có thể giao dịch trực tuyến tại Trung Quốc.

Đồng thời với đó, một bản dự thảo về quy định tín dụng trực tuyến cũng đang được xem xét nhằm ngăn chặn các hành vi lừa đảo.

Các quan chức cũng từ chối việc sử dụng công nghệ xác nhận bằng smảtphone, như dùng “ảnh tự sướng”, để mở tài khoản ngân hàng trực tuyến cũng như sử dụng dịch vụ tài chính mà không cần đến các chi nhánh ngân hàng.

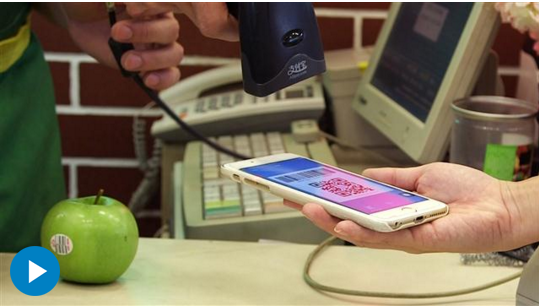

Người Trung Quốc giờ mua hàng bằng...mã nhận diện, thông tin này sẽ được gửi đến ngân hàng và trừ trực tiếp vào tài khoản.

Ngân hàng Nhân dân Trung Quốc cho biết hiện nước này chưa có tiêu chuẩn nào cho việc xác minh bằng công nghệ sinh trắc học. Vì vậy, hiện việc mở tài khoản bằng smartphone vẫn còn quá sớm tại thị trường này.

Hãng Deloitte chi nhánh Trung Quốc nhận định có rất nhiều công nghệ mới lần đầu được sử dụng ở quốc gia này trong mảng smartphone và Internet.

Theo đó, rất có thể người dân Trung Quốc sẽ sớm mua xe hơi và bảo hiểm thông qua điện thoại di động. Rõ ràng, người dân nước này đang đi trước thế giới về độ thông dụng trong mảng tài chính điện tử.

Một trong những nguyên nhân chủ yếu khiến ngành tài chính điện tử phát triển mạnh ở Trung Quốc là do một bộ phận người dân, như sinh viên, nông dân hay người nghèo không thể tiếp cận được với những khoản vay dài hạn của ngân hàng.

Ông Shi Jinze, chủ một hãng vận tải tại thành phố Thiên Tân-Trung Quốc cho biết ông đã gặp khó khi muốn vay vốn ngân hàng cách đây 2 năm khi khách hàng chậm thanh toán và giá vận chuyển đi xuống.

“Ngân hàng không cho những người dân thường như chúng tôi vay vốn”, ông Shi nói.

Sau đó, công ty tài chính điện tử Fincera đã cho ông Shi vay 30.000 Nhân dân tệ (4.600 USD) để bảo dưỡng và duy trì đội xe. Cuối cùng thì ông Shi cũng dần trả hết được nợ và bắt đầu mở thêm cửa hàng bán xe hơi.

Các ngân hàng Trung Quốc ưa thích cho những doanh nghiệp quốc doanh vay vốn bởi chúng được hỗ trợ từ chính phủ và các khoản thanh toán được đảm bảo hơn. Vì vậy, những khoản vay cho các hộ gia đình hoặc cá nhân kinh doanh bị “lãng quên” và đây là lý do khiến ngành tài chính điện tử bùng nổ đến vậy.

Trước sự gia tăng nhanh chóng trong nhu cầu vay vốn cá nhân, các ngân hàng Trung Quốc đã tuyên bố sẽ mở rộng sang lĩnh vực tài chính điện tử. Tuy vậy, hiện ngành ngân hàng tại đây vẫn chưa có nhiều động thái chứng minh cho tuyên bố này.

Dịch vụ thanh toán trực tuyến Alipay có hơn 400 triệu người sử dụng

Ngoài ra, chính quyền Bắc Kinh dù đã tuyên bố một số quy định nhằm bảo vệ người tiêu dùng trong thanh toán trực tuyến nhưng nhiều chuyên gia nhận định chính phủ Trung Quốc có khả năng sẽ “đứng bên lề” trong mảng kinh doanh này.

Nguyên nhân là các quan chức đều hiểu rằng tài chính điện tử sẽ thúc đẩy tiêu dùng cá nhân và đầu tư của doanh nghiệp, qua đó phù hợp với mục tiêu mà các nhà hoạch định chính sách đề ra.

Không muốn chậm chân trên thị trường, các tập đoàn công nghệ lớn như Tencent hay Ant Financial Services cũng đang cố gắng mở một ngân hàng điện tử.

Hiện nay, nhiều nhà đầu tư chỉ gửi tiền tiết kiệm trong ngân hàng truyền thống trong khi các giao dịch của họ phần lớn được thực hiện qua những ngân hàng điện tử được hỗ trợ bởi các công ty công nghệ lớn, như tập đoàn Tencent.

Mặc dù vậy, dịch vụ tài chính điện tử này cũng đi kèm theo nhiều rủi ro. Hình thức cho vay trực tuyến P2P hiện đang có nhiều vụ nhà cung cấp dịch vụ bỏ chạy với tiền của nhà đầu tư.

Trong tháng 9/2015, công an tỉnh Quảng Đông đã bắt một đường dây lừa đảo qua dịch vụ P2P trải rộng trên 10 tỉnh thành phố khác nhau với tổng giá trị hơn 10 triệu Nhân dân tệ. Hiện các quan chức cũng đang điều tra công ty tài chính trực tuyến P2P Ezubo.

Hiện website của doanh nghiệp này đã đóng cửa và các giám đốc của công ty hiện không thể liên lạc. Tính đến ngày 8/12/2015, công ty này đã thu hút được 74,568 tỷ Nhân dân tệ của 909.500 nhà đầu tư.

Trước tình hình này, chính quyền Bắc Kinh đã ra quy định mới buộc các tổ chức cho vay P2P phải có sự bảo đảm của một ngân hàng nếu muốn tiếp tục cho vay. Tuy nhiên, nhiều chuyên gia cho rằng chưa có ngân hàng nào tại Trung Quốc sẵn sàng hợp tác với các công ty tín dụng trực tuyến P2P do hầu hết hoạt động của những doanh nghiệp này là qua Internet.

Người dân xếp hàng khiếu nại bị lừa đảo tín dụng trực tuyến bởi Ezubo tại Bắc Kinh.

Một số chuyên gia cũng cho rằng quy định này sẽ kiềm chế sự bùng nổ của các tổ chức tài chính điện tử và giúp ngành ngân hàng có thời gian bắt kịp xu thế mới.

Mặc dù vậy, Giám đốc Spencer Li của công ty tài chính trực tuyến Fincera nhận định các ngân hàng không có kinh nghiệm trong ngành tín dụng điện tử và dù họ có làm gì thì sản phẩm đưa ra cũng khó thu hút được nhiều khách hàng so với các công ty trực tuyến.

Hiện Fincera đang đàm phán với một ngân hàng Trung Quốc để có thể hợp tác và tiếp tục kinh doanh trong mảng tài chính điện tử béo bở này.

Theo Hoàng Nam

Trí Thức Trẻ/CafeBiz

1

1Trong một nhà thờ ở Thụy Điển, tài khoản của nhà thờ hiện ra trên màn hình lớn. Các tín đồ rút điện thoại để kích hoạt ứng dụng thanh toán điện tử và quyên góp tiền vào tài khoản.

2

2Từ năm 2016, tỉ giá USD/VNĐ liên ngân hàng có thể tăng giảm hằng ngày, người nắm giữ USD sẽ đối mặt với rủi ro thua lỗ

3

3Trong điều kiện nền kinh tế thị trường, kiểm soát chi phí luôn gắn liền với tăng cường năng lực cạnh tranh. Bài viết phân tích mối quan hệ giữa tổ chức hạch toán kế toán với kiểm soát chi phí, nhằm giúp doanh nghiệp vận dụng mối quan hệ này để nâng cao hiệu quả, chất lượng tổ chức hạch toán kế toán và kiểm soát chi phí.

4

4Với việc trở thành thành viên của Cộng đồng kinh tế ASEAN (AEC), của Hiệp định đối tác xuyên Thái Bình Dương (TPP), năm 2016, nền kinh tế Việt Nam dự báo sẽ có bước tăng trưởng đột phá, kéo theo nhu cầu về bảo hiểm tăng cao, thúc đẩy hoạt động kinh doanh bảo hiểm phát triển thuận lợi hơn.

5

5Tính đến thời điểm công bố số liệu gần nhất, có khoảng 20 ngân hàng có quy mô tổng tài sản dưới 100 nghìn tỷ đồng. Nếu không có sự cải thiện theo hướng tích cực, từ 8/2/2016, những ngân hàng này sẽ chưa thể lập được công ty tài chính.

6

6Theo ông Dương Ngọc Minh, Phó chủ tịch Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam (VASEP), Chính phủ cần xem xét các chính sách về tỷ giá, lãi suất hợp lý để hỗ trợ cho doanh nghiệp nhằm phát huy hết khả năng cạnh tranh của ngành...

7

7Theo ý kiến chuyên gia, vệc NHNN tính tới chuyện thu phí khi dân gửi USD chỉ là giải pháp mang tính tình thế và phải một thời gian nữa mới có thể áp dụng. Chuyên gia cũng hy vọng không cần phải áp dụng biện pháp này khi thị trường đã ổn định.

8

8Theo thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình, sẽ từng bước tiến tới việc gửi ngoại tệ sẽ phải trả phí. Điều này sẽ ảnh hưởng trước mắt và lâu dài ra sao đối với người dân, doanh nghiệp?

9

9Ủy ban giám sát tài chính Quốc gia dự báo, năm 2016, có sức ép đối với tỷ giá, phần nào mạnh hơn 2015, đòi hỏi chính sách cần linh hoạt, thận trọng.

10

10NHNN vừa “hé lộ” năm 2016 sẽ điều hành tỷ giá với điểm nhấn không đưa ra tuyên bố “cứng” về biên độ tăng mà công bố tỷ giá linh hoạt lên xuống hằng ngày theo tỷ giá trung tâm của đơn vị này tính toán.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự