TP.HCM từng dẫn đầu cả nước trong hút vốn đầu tư nước ngoài, thế nhưng bên cạnh sự nỗ lực của nhiều đơn vị, không ít cá nhân đang làm xấu đi môi trường đầu tư của TP...

Tôi có ba chị em, một em gái đang sống ở Úc. Kinh tế đang gặp khó khăn nên chị em tôi đã bàn bạc và thống nhất bán căn nhà mà mẹ tôi đã qua đời để lại chia làm ba và em gái tôi được chia một phần.

Xin hỏi khi em gái tôi về VN để nhận phần di sản được chia này (khoảng 800 triệu đồng) có phải đóng thuế thu nhập cá nhân không, nếu có thì phải đóng bao nhiêu phần trăm trên tổng số tiền được nhận, và có phải làm thủ tục gì để được nhận không?

(ĐÀO THỊ TÚ NGA)

Trả lời:

Đối với trường hợp này, vì chị không nêu rõ việc mẹ chị chết có để lại di chúc hay không và căn nhà này có thuộc sở hữu của duy nhất mẹ chị hay không, nên tôi sẽ tư vấn cho chị dựa theo giả định là mẹ chị mất không để lại di chúc và di sản để lại là căn nhà thuộc sở hữu của duy nhất mẹ chị, ba chị em chị là những đồng thừa kế duy nhất.

Dựa trên cơ sở này, tôi đưa ra tư vấn như sau:

Do mẹ chị mất không để lại di chúc nên căn cứ theo điều 675 Bộ luật dân sự, ba chị em sẽ thuộc trường hợp thừa kế theo pháp luật.

Theo đó, căn cứ theo điều 676 Bộ luật dân sự, ba chị em sẽ được hưởng phần di sản bằng nhau. Để nhận được phần di sản này, ba chị em phải tiến hành thủ tục khai nhận di sản đối với căn nhà do mẹ để lại.

Trường hợp ba chị em nhận di sản thừa kế là căn nhà (ba chị em cùng đứng tên căn nhà) thì sẽ được miễn thuế thu nhập cá nhân căn cứ theo khoản 4, điều 4 Luật thuế thu nhập cá nhân 2007, sửa đổi năm 2012 quy định về thu nhập được miễn thuế:

“4. Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau”.

Tuy nhiên, theo yêu cầu của chị, căn nhà này sẽ được bán đi để chia lại cho người em ở Úc. Do đó, về nghĩa vụ thuế thu nhập cá nhân của em gái chị, khi chuyển nhượng căn nhà này, có hai trường hợp có thể xảy ra như sau:

1. Nếu em gái chị chưa có quyền sở hữu nhà ở, quyền sử dụng đất ở nơi khác tại Việt Nam thì em gái chị sẽ được miễn thuế, căn cứ theo điểm b.1.1.2 khoản 1, điều 3 thông tư 111/2013/TT-BTC.

2. Nếu em gái chị đã có quyền sở hữu nhà ở, quyền sử dụng đất ở nơi khác tại Việt Nam thì căn cứ theo điểm b khoản 4 điều 17 thông tư 92/2015/TT-BTC, trường hợp chuyển nhượng bất động sản là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỉ lệ sở hữu bất động sản.

Do đó, em gái chị sẽ chịu thuế theo tỉ lệ sở hữu căn nhà. Cụ thể mức thuế suất em gái chị phải chịu là 1/3 của 2% giá trị chuyển nhượng căn nhà (2% giá trị chuyển nhượng là mức thuế suất áp dụng đối với trường hợp chuyển nhượng bất động sản theo khoản 12, điều 2 nghị định 12/2015/NĐ-CP).

Luật sư ĐÀO THỊ BÍCH LIÊN (Đoàn luật sư TP.HCM)

1

1TP.HCM từng dẫn đầu cả nước trong hút vốn đầu tư nước ngoài, thế nhưng bên cạnh sự nỗ lực của nhiều đơn vị, không ít cá nhân đang làm xấu đi môi trường đầu tư của TP...

2

2Theo quy định mới của nghị định về an ninh hàng không vừa được Chính phủ ban hành, nhiều bạn đọc thắc mắc vì sao có quy định này.

3

3Bằng việc mang sổ đỏ thế chấp 2 nơi, “siêu lừa” Dương Thanh Cường đã vay rất nhiều tiền, vàng không những của Agribank – Chi nhánh 6, mà còn vay được của Ngân hàng Phương Nam - nơi ông Trầm Bê nắm giữ chức phó Chủ tịch Hội đồng quản trị kiêm Chủ tịch Hội đồng tín dụng.

4

4Vì sao phiên tòa xét xử vụ án hình sự sơ thẩm của TAND TPHCM vừa mới mở đã phải hoãn và Hội đồng xét xử quyết định trả hồ sơ điều tra bổ sung vụ án? Bởi ngay tại phiên xử, bị cáo - nguyên là Chủ tịch HĐQT Cty Tài chính Việt Hoàn - đã khai nhiều vấn đề uẩn khúc mà chưa được làm sáng tỏ.

5

5Khi gia nhập Hiệp định Đối tác xuyên Thái Bình Dương-TPP thì sở hữu trí tuệ (SHTT) là vấn đề rất quan trọng và được đánh giá là "điều kiện đủ" để các nhà đầu tư rót vốn vào Việt Nam.

6

6Như P.V đã đưa tin, CAQ Hoàng Mai, Hà Nội vừa phát hiện hai xưởng sản xuất “đồ nghề” chuyên dùng để đánh bạc bịp. Điều đáng nói, các xưởng này cứ khoảng 1 tháng lại di chuyển địa điểm, nhằm tránh bị cơ quan chức năng phát hiện.

7

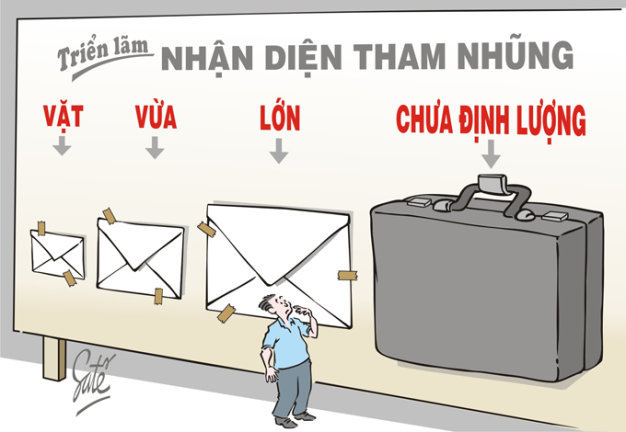

7Năm 2015, các cơ quan thanh tra, kiểm toán đã phát hiện vi phạm tài chính khoảng 90.000 tỉ đồng và hàng ngàn hecta đất.

8

8Gần đây Cục Thuế TP.HCM liên tục thua kiện các doanh nghiệp ở cả hai cấp tòa. Phân tích của tòa trong các vụ kiện có thể coi là bài học kinh nghiệm trong hành thu thuế.

9Tôi có ba chị em, một em gái đang sống ở Úc. Kinh tế đang gặp khó khăn nên chị em tôi đã bàn bạc và thống nhất bán căn nhà mà mẹ tôi đã qua đời để lại chia làm ba và em gái tôi được chia một phần.

10

10Trộn cao lân giá rẻ, trộn hàng kém chất vào bao bì thương hiệu uy tín, lập lờ tỉ lệ trên nhãn mác, sản xuất nhãn mác nhái… là những chiêu thức ngày càng tinh vi của các đối tượng sản xuất và kinh doanh phân bón giả hiện nay.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự