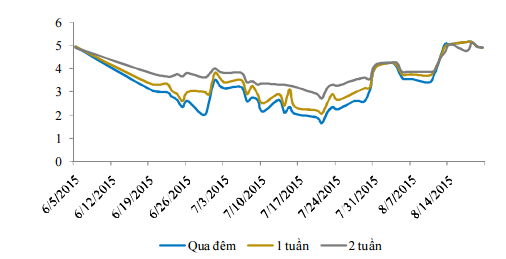

Với những diễn biến căng thẳng trên thị trường lãi suất liên ngân hàng trong ba tuần gần đây, NHNN đã liên tục bơm ròng qua nhiều kênh khác nhau với tổng khối lượng hơn 52.100 tỷ đồng.

Trong một hệ thống mà hoạt động tín dụng đem đến trên 70% lợi nhuận thì rõ ràng mức điều chỉnh chỉ tiêu tăng trưởng tín dụng theo hướng đi lên đồng nghĩa với việc kết quả kinh doanh cuối năm của những đơn vị này sẽ được cải thiện.

Những ngày vừa qua, dư âm từ việc Ngân hàng Nhà nước nới chỉ tiêu tăng trưởng tín dụng cho nhiều tổ chức tín dụng vẫn còn.

Dĩ nhiên, động thái này của nhà điều hành được giới ngân hàng ủng hộ, do năm 2015 mới qua hơn một nửa mà nhiều ngân hàng đã sử dụng hết chỉ tiêu được cấp phép từ đầu năm.

Tuy nhiên, với việc 18 ngân hàng và chi nhánh ngân hàng đồng loạt được nới chỉ tiêu tín dụng, trong đó có ngân hàng được tăng trưởng tín dụng tới 36% trong năm nay, nhiều người bắt đầu lo ngại về việc phải chăng chính sách tiền tệ đã được nới lỏng quá sớm.

Dù cho việc nới lỏng này là cần thiết, khi nền kinh tế đã ổn định và bắt đầu lấy lại đà tăng trưởng, thì nếu tốc độ tăng trưởng quá cao và đột ngột, rủi ro hoàn toàn có thể xảy ra. Việc dòng vốn được bơm quá mạnh có thể tạo tiền đề cho lạm phát quay trở lại.

Ngoài ra, giai đoạn kinh tế khó khăn mấy năm trước đã ghi nhận một khi tốc độ tăng trưởng tín dụng quá cao khiến lãi suất tăng mạnh, nợ xấu ở mức rất cao để lại những hậu quả nghiêm trọng mà đến nay ngành ngân hàng vẫn chưa giải quyết xong.

Sau thời kỳ tăng trưởng tín dụng dễ dãi ấy, hệ thống ngân hàng phải mất rất nhiều công sức để đưa tỷ lệ nợ xấu từ mức 17% ở thời điểm tháng 9/2012 xuống mức dưới 3% vào cuối năm nay.

Theo số liệu từ Cơ quan Thanh tra giám sát Ngân hàng Nhà nước, tính đến cuối năm ngoái, hệ thống các tổ chức tín dụng đã xử lý được khoảng hai phần ba tổng số nợ xấu được xác định tại thời điểm tháng 9/2012.

Tuy nhiên, trong sáu tháng đầu năm nay, tình hình xử lý nợ xấu đang chững lại, giá trị của nợ xấu lại đang tăng lên.

Một khi các ngân hàng quá chú trọng đến số lượng, tìm mọi cách hoàn thành chỉ tiêu tăng trưởng mới mà không quan tâm đến chất lượng tăng trưởng tín dụng thì vòng xoáy tăng trưởng nóng dẫn đến nợ xấu có thể sẽ lặp lại.

Cho vay dưới chuẩn, sai mục đích, quá tập trung vào thị trường bất động sản, chứng khoán mang tính đầu cơ… thì rủi ro đương nhiên tăng cao.

Để tránh điều này, không cách nào khác bản thân các ngân hàng phải có hệ thống quản lý rủi ro chặt chẽ, đồng thời Ngân hàng Nhà nước cũng phải thường xuyên giám sát để có thể ngăn chặn và đưa ra cảnh báo kịp thời cho các ngân hàng.

Chẳng hạn, rất cần sự quan tâm, kiểm soát dòng tiền từ ngân hàng đổ vào khu vực bất động sản.

Số liệu từ Ngân hàng Nhà nước cho thấy, nếu so với mức đáy vào đầu năm 2012, tín dụng cho bất động sản của ngành ngân hàng đã tăng khoảng 70%, từ gần 200 ngàn tỷ đồng lên mức 333 ngàn tỷ đồng vào cuối quý I/2015.

Điểm tích cực là ngân hàng đã giảm tỷ trọng cho vay dành cho doanh nghiệp bất động sản, tăng cho vay với người mua nhà trực tiếp.

Chẳng hạn tại TP.HCM, sáu tháng đầu năm nay, dư nợ dành cho các doanh nghiệp bất động sản chỉ chiếm khoảng 12,7% tổng dư nợ của các ngân hàng thương mại trên địa bàn, không tăng so với những năm trước (vẫn dao động trong khoảng 10 – 15%).

Dòng tín dụng ngân hàng vào bất động sản tuy chưa phải là quá mạnh, nhưng những bài học từ quá khứ cho thấy dòng tiền đổ vào lĩnh vực này cần được kiểm soát chặt chẽ, bởi hậu quả của việc tăng trưởng tín dụng nóng vào bất động sản là rất khó lường.

Thị trường này dù đang trên đà hồi phục nhưng vẫn còn đó những khó khăn, với nhiều mối lo về hàng tồn kho, nợ xấu…

1

1Với những diễn biến căng thẳng trên thị trường lãi suất liên ngân hàng trong ba tuần gần đây, NHNN đã liên tục bơm ròng qua nhiều kênh khác nhau với tổng khối lượng hơn 52.100 tỷ đồng.

2

2Lương 20-40 triệu đồng một tháng, phụ cấp 2-3 triệu đồng nhưng thu nhập của quản lý cấp trung ngân hàng tại Việt Nam có thể cao gấp đôi nhờ thưởng hiệu suất công việc.

3

3Một số đại biểu Quốc hội cho rằng nên bỏ trần lãi suất cho vay hiện hành trong quan hệ dân sự, song nhiều ý kiến vẫn đề xuất giữ hoặc đưa ra mức cứng, thay vì dựa trên lãi suất cơ bản như hiện nay.

4

4Yêu cầu làm rõ căn cứ nâng định mức cho vay lãi từ 150% lên 200% thì bị xem là “cho vay nặng lãi”, đại biểu Quốc hội lập luận, vay tiền mua 1 lô hàng 1 tỷ đồng về bán được 3 tỷ đồng thì lãi cao thế nào cũng chấp nhận được…

5

5Sáp nhập ngân hàng đang là xu hướng tất yếu và con đường ngắn nhất để các ngân hàng thương mại gia tăng mạng lưới, nâng sức cạnh tranh...

6

6Mức độ điều chỉnh tỷ giá mới chỉ tăng khoảng 5% so với cuối năm 2014 khi chỉ số lạm phát mới khoảng 1% so với mức 5% cả năm là không đáng ngại.

7

7Chấp nhận thẻ qua điện thoại thông minh, cho phép đăng tải và tìm kiếm các sản phẩm khuyến mãi ngay trên smartphone, chuyển nhận - tiền sau vài cú click chuột... là những ứng dụng được các ngân hàng đẩy mạnh thời gian qua để thu hút khách.

8

8Tỉ giá bán ra đồng USD ngân hàng đã kịch trần là 22.547 đồng/ USD. Ngoài thị trường tự do ở Hà Nội, giá USD bán ra 22.700 đồng/ USD. TP.HCM USD tự do lên đến 22.830 đồng.

9

9Chính phủ cũng yêu cầu NHNN theo sát diễn biến tình hình kinh tế thế giới và trong nước để chủ động điều hành đồng bộ các công cụ chính sách tiền tệ; đẩy nhanh tái cơ cấu ngân hàng yếu kém và quyết liệt đối với nợ xấu.

10

10Quy chế thành lập ngân hàng được ban hành tháng 6/2007, khi đã có hàng chục hồ sơ chờ xét duyệt, và giờ đây số còn hoạt động khỏe mạnh chỉ đếm trên đầu ngón tay.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự